十一国庆节过后, PP期货受油价上涨带动小幅反弹,随后便一骑绝尘式的增仓下行并不断刷新2008年以来低点,截至11月24日,主力1605合约最低下跌至5335元/吨,较10月初7233元/吨高点下跌1898元/吨或26.24%,在国内化工期货中跌幅靠前。尽管近两日在国际油价低位反弹,风险偏好回升带动下,PP期货大涨近4%,但我们认为PP市场供大于求挤压利润的运行逻辑并未改变,待市场风险偏好回升带动的修复式反弹告一段落后,PP期货仍将延续弱势探底走势。

沙特稳价言论提振油价,供应宽松抑制上涨空间

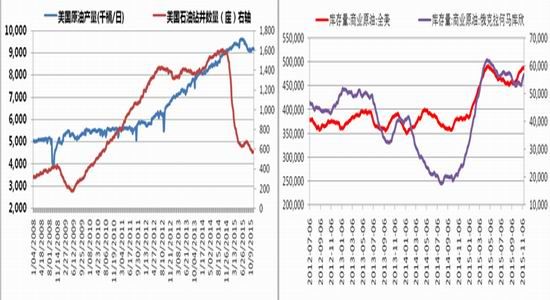

美国原油产量和石油钻井平台数量走势图 美国原油商业库存和库欣库存走势图

近期随着美联储12月份加息预期不断升温,国际大宗商品市场遭遇恐慌式抛盘,油价也承压下行向40美元/桶的低点挑战。当前国际原油市场的供应形势依然比较严峻,首先伊朗将在12月4日的OPEC部长级会议上宣布增加原油产量,美国原油生产企业在华尔街资本的支持下像打不死的小强,石油钻井平台连续下滑并未能阻止美国原油产量维持在高位的状态,俄罗斯原油产量也不断创出苏联解体以来新高,国际原油市场的供应压力巨大。在此背景下,迫于各种压力,11月23日沙特政府宣布要与OPEC和非OPEC组织合作以稳定油价。

目前来看,沙特释放稳价消息主要目的是缓解当前油价下跌趋势,在12月4日的OPEC大会上,面对伊朗提出增加供应的挑战,沙特必须带动其他海湾国家主动减产来为伊朗重返国际原油市场腾挪出空间,但各成员国间迫于国内政治压力和利益纠葛,产量配额如何分配存在较大的分歧,沙特所谓的稳价措施具体怎样实施存在较大不确定性。而最新的EIA库存数据显示,美国原油库存小幅增加25.2万桶达到4.873亿桶,接近4月触及的纪录高位4.9亿桶,库欣地区的原油库存增加210万桶至6060万桶水平。在原油库存压力巨大下,即使沙特主导的OPEC方面出台了稳价措施,在12月份美联储加息预期明显升温,美元指数上涨的宏观背景下,预计年底前国际油价上涨空间也比较有限,整体维持在40—50美元/桶区间偏弱振荡概率较大,甚至一旦12月4日OPEC与非OPEC国家未能达成减产稳价协议,国际油价面临新一轮的补跌风险。

PP进入新的产能扩张周期,生产利润压缩是大概率事件

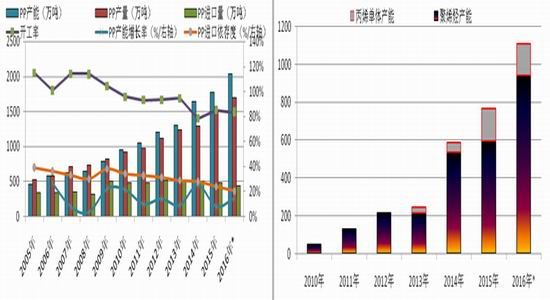

PP产能、产量及进口量走势图 煤/甲醇制烯烃产能扩张走势图

截至2015年10月底,我国新增河北海伟和扬子江石化两套累计70万吨PP产能,国内聚丙烯总产能为2156万吨(含440万吨聚丙烯粉料),产能增长率仅4.25%,明显低于2014年全年24.69%的产能增长率,因此今年国内PP市场主要处在去年集中投产产能的消化期。今年1—10月份,我国PP产量1398万吨,累计增速为23%。由于全球范围内的PP产能扩张主要集中在中国,导致中国的PP市场价格处在相对洼地,内外盘倒挂情况也持续存在,这促使我国1—10月份PP进口总量同比萎缩3.8%至406.26万吨。1—10月份我国PP累计供应量为1804万吨,同比增速15.79%,其中10月份我国PP供应总量达到198万吨,同比增速为18.25%,可见当前国内PP市场的供应压力非常巨大。

展望2015年底至2016年,国内有神华榆林、中煤蒙大、青海盐湖、神华新疆、久泰能源、中天合创、华亭中煕等241万吨煤制以及宁波福基、福建中景等80万吨PHD工艺制PP产能计划投产,届时国内PP总产能将达到2477(含粉料)万吨,产能增长率也增加至14.9%。

同时,若煤化工装置如期投产, 2016年底,全国煤/甲醇制聚烯烃总产能达到941万吨,其中煤制PP产能为597万吨,占PP总产能比重为29.3%,而期货上市的PP拉丝占PP总产能比重的45%左右,届时国内煤制拉丝的比重将占国内拉丝总产能比重的半壁江山以上。PP期货远期定价将更多地依据煤化工产品和成本进行定价 。

PP各生产工艺利润走势图

当前PP的主要生产工艺有油制PP、煤/甲醇制PP以及丙烷脱氢为制丙烯(PDH)和非一体化的外购丙烯单体制PP等,近两年山东北部外购甲醇制丙烯以及PDH工艺的发展使得国内丙烯单体的供应能力大增,同时山东地炼企业原油进口权的增加使得当地炼厂开工率有望逐步提高,这加剧了副产品丙烯单体的供应量,叠加9月份我国丙烯单体进口量环比大增26.25%,十一过后,丙烯单体CFR中国价格暴跌至540美元/吨,外购甲醇以及丙烷脱氢制丙烯装置多处于亏损阶段,但丙烯单体价格的暴跌为利用丙烯单体生产PP粉料和粒料的非一体化生产企业带来较大的利润空间。截至11月24日,经过这轮暴跌后,国内主流的PP生产工艺对应利润普遍在300—1000元/吨,其中丙烯、煤炭制PP生产利润稍高,丙烷脱氢制PP生产利润次之,华东外购甲醇制PP生产利润最低,在200—300元/吨附近,但西北地区的外购甲醇制PP生产利润仍较高。且一般西北甲醇制烯烃企业多有配套的甲醇装置,甲醇仅需部分外采,原料的综合成本并不高,终端产成品还有利润率更高的PE,西北甲醇制烯烃企业的综合效益仍不错。由此可见,在供需压力下,PP的生产利润仍有较大的挤压空间。

中国经济逐步下行,PP下游需求增速放缓

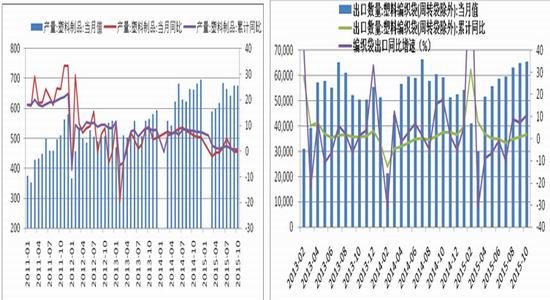

我国塑料制品产品及增速 我国塑编袋出口量及增速

今年中国经济增速逐步下行,三季度GDP更是跌至6.9%,为六年来的新低水平。考虑到央行[微博]已通过连续的降息、降准等货币宽松政策对冲经济下行风险,财政政策也逐步发力,中国经济的托底效果有望逐步显现,但PPI持续加速下行显示我国经济正步入通缩周期中,在此大格局下,终端需求低迷态势难改。从PP下游行业来看,今年下游家电、汽车、编织、BOPP等行业均反映订单较差,市场人士对市场看空不减。终端业者担心原料价格继续走跌,多沿用随用随采的采购模式,而塑编制品企业面临着制品价格疲软,产品销售不畅等问题,短期内下游需求难有进一步的改善。具体来看,10月份塑料制品产量为676.77万吨,同比增速为0.02%;1—10月累计产量为6119.18万吨,累计增速为0.63%。10月当月我国水泥以及化肥产量同比增速为-3.52%和2.9%,编织袋出口增速为10.61%;1—10月累计增速分别为-4.58%、6.8%和1.8%。预计今明两年我国PP下游需求增速乐观预估在6%—8%。

石化库存未有明显回升,对回料的替代需求释放是主因

石化树脂库存走势图

今年下半年以来,国内PP供应压力不断增大,同时经济增长低迷导致PP终端需求增速持续下滑,但国内石化树脂以及社会库存并未有明显的增加,截至11月24日,国内石化库存保持在74.5万吨的偏低水平,中间贸易商和下游企业的原料库存也相对偏低。在终端需求弱势背景下,供应高增长与低库存数据似乎有所背离。我们的理解是随着PP新料市场价格的不断下滑,其与PP再生料之间的价差逐步收窄,目前PP白色吨包回料与煤化工新料的价差已接近0,并且再生PP的价格平台也随着新料价格的走低而不断下移至6000元/吨关口附近,生产亏损严重。今年再生PP企业的开工率已降至30%以下,较去年同期的60%大幅下滑,若以450万吨回料市场规模计算,仅今年再生料的市场份额就下滑了135万吨以上,这其中大部分已被新料PP所替代。这或许是今年PP市场供需剪刀差扩大,库存没有明显积累的主要原因。后期来看,随着PP新料价格持续在回料成本附近运行,新料对回料的替代需求已经释放完毕,未来的供应压力将直接施压PP价格向成本端靠拢。

展望后市,我们认为随着未来新投产的煤化工产能大量释放,煤制PP拉丝的比重将进一步增加,PP期货的定价将更多地依据煤制PP的产品成本进行定价,在没看到PP供应端明显收缩之前,PP期货经过修复性反弹过后仍将继续向下寻底。

操作策略:建议中线反弹抛空1505合约,入场区间5600-6000,止损6100,仓位30%,目标5000-5300。

风险点提示:若12月4日OPEC大会上经过各方博弈达成减产保价协议,那么短中期的原油供需格局或得到改变,国际油价可能引发一波反弹行情,届时石化借势推涨,PP期货在空头砍仓下反弹幅度会进一步放大。

东吴期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。