摘要:供过于求,扩产周期,去利润化,PP市场价格下跌风险犹存。

一、 PP全球产能扩张及需求增长情况

由于中国是富煤贫油的国家,加之煤制烯烃成本较40美金/桶的原油都有竞争优势,加之中国PP人均需求仍低于发达国家水平,庞大的人口基数以及消费增长预期,因此中国在“十三五”规划明确发展煤制烯烃产业。

小结:因为中国的煤多,成本优势,PP增产的重点在中国。

二、 PP中国供需情况

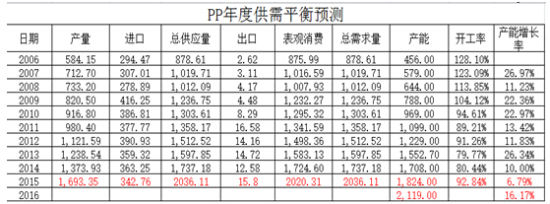

(一)PP年度供需情况预测

备注:上述数据黑色部分来源于WIND资讯,红色部分为预测值。

“十三五”规划出炉,“十三五”期间将大力培育化工新材料等新兴产业,现代煤化工则是在蒙东伊敏、新疆伊犁、陕北、宁东等地重点建设六大产业基地,到2020年煤制油产能达1000万吨/年,煤制天然气为100亿立方米/年,煤制烯烃达1300至1500万吨/年。然而在中国调结构,经济增长放缓的背景下,PP下游整体需求增产长呈现放缓的态势。

小结:2015-2016年PP供应量增长继续加大,需求增长相对缓慢。

(二)PP月度供需情况预测

备注:上述数据黑色部分来源于WIND资讯,红色部分为预测值。

小结:2015年11月 12月 PP供应量继续加大,需求增长相对缓慢。

(三)供应:PP国内产能扩产情况

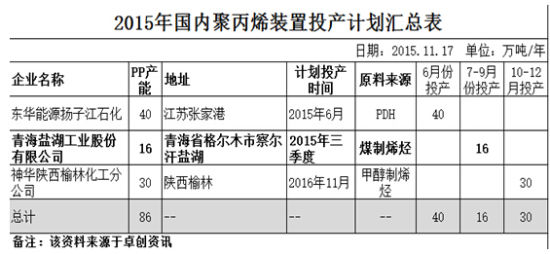

在国家政策,煤制成本优势,以及需求未来增长预期的三者推动,2015年-2016年国内PP产能继续扩张,2016年扩张量较2015年更大;2015年PP投产装置合计产能86万吨,其中煤制烯烃16万吨、占比18.6%,甲醇制烯烃30万吨、占比34.88%,PDH丙烷脱氢40万吨、占比46.51%;2016年PP计划投产装置合计295万吨,其中煤制烯烃170万吨、占比57.63%,甲醇制烯烃50万吨、占比16.95%,PDH丙烷脱氢75万吨、占比25.42%。

小结:2015年-2016年PP产能继续加速扩张,其中以煤制烯烃以及甲醇制烯烃为主,PDH工艺为辅。

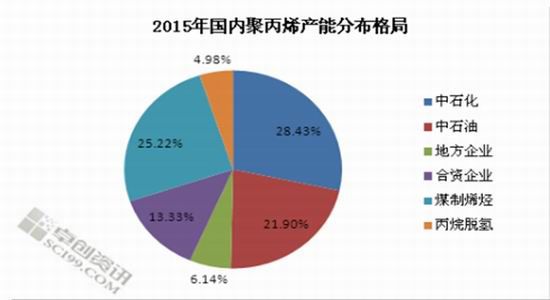

(四)供应:国内PP产能情况

小结:PP煤制烯烃产能比例25.22%,PP煤制烯烃产能占比继续提升。

(五)供应:国内PP产能检修情况

备注:上述资料来源于卓创资讯。

对比二、三季度200万吨左右的检修产能,四季度装置检修产能仅为60-70万吨,大部分装置重启,开工率明显提升。

小结:2015年11月、12月装置重启,开工率提升,PP供应压力继续加大。

(六)供应:进口

备注:上述数据来源于WIND资讯。

受国家低价货源冲击,进口一般贸易继续倒挂800-900元/吨,国内企业只有通过靠加工手册通关进口以美金进口原材料加工成品后以美金复出口的形式操作,进口量增长缓慢。

小结:内外倒挂,PP进口量增长缓慢。

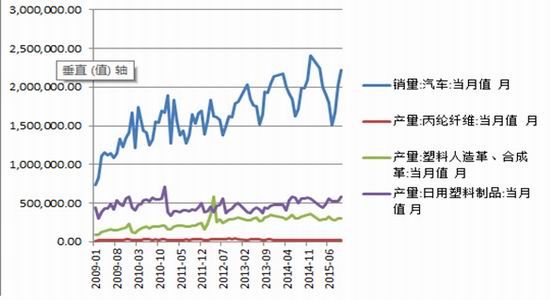

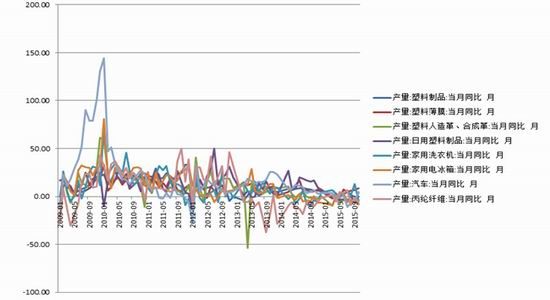

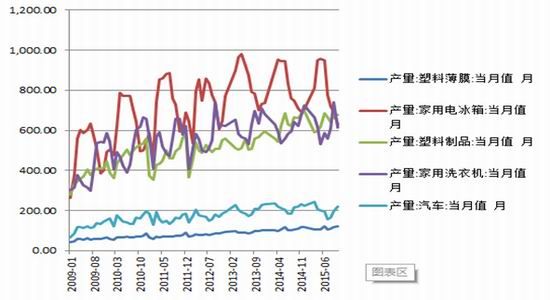

(七)需求:PP下游情况

备注:上述资料来源于WIND资讯。

PP下游汽车、家电、薄膜、塑料制品、塑料日用品、丙纶纤维等产能稳步增长,但受国内经济结构调整期,经济增长放缓影响,同比增长回落。

小结:PP国内需求增长放缓。

(八)需求:PP粒料与再生料的代替

备注:上述资料来源于卓创资讯。

由于PP新料价格不断下跌,PP新料与再生料价差不断收窄,新料不断挤兑再生料,最终呈现的结果是PP新料与再生料的联动性在减弱。

小结:PP新料挤兑再生料,PP新料与再生料联动性减弱。

(九)需求:PP粒料与PP粉料

备注:上述数据主要来源于卓创资讯。

PP粒料-PP粉料价差合理一直维持在合理区间,PP粉料与粒料联动性较好。由于今年丙烯价格在8月、9月、10月价格大幅下跌,PP粉料加工利润最高达到2400元/吨,这样高的利润导致PP粉料装置开工率大幅提升,PP粉料随着供应量的增加价格回落,并影响PP粒料价格;目前有600-800元/吨利润空间。

小结:PP粉料利润丰厚,开工率提升后价格下跌,进而带动PP粒料价格下跌。

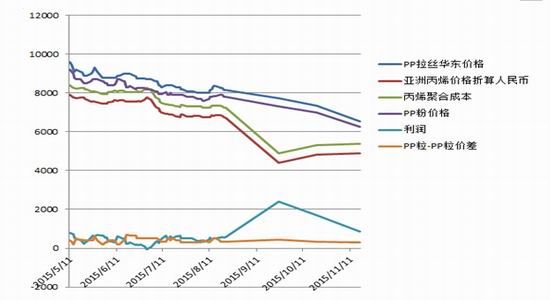

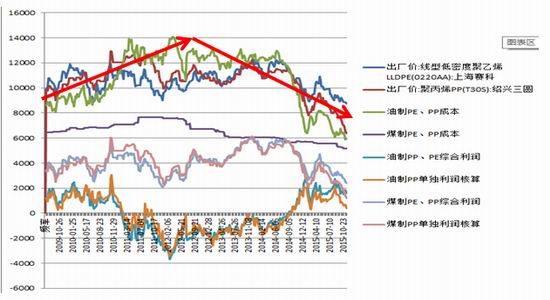

三、 PP价格、成本、利润

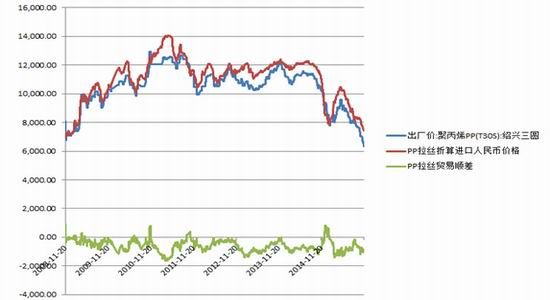

备注:上图主要数据来源于WIND资讯。

上图参看PP煤制烯烃成本,PP价格、利润在从2009年开始处于上升通道,到2011-2012年到达顶峰,之后到2015年都是在回落过程。

小结:PP目前处于供过于求,扩产能,去利润的周期。

四、 PP基本面总结

(一)PP 2015年由于产量提升较快,需求增长放缓整体供过于求,处于扩产能、去利润的周期。

(二)PP 2015年12月份国内装置依然保持高开工率,PP价格下行风险依然存在。

(三)在供过于求,需求增长缓慢的情况下,供应端的变化将对PP价格走势产生主要影响,如若供应端有短时性的检修或停车计划将会给PP价格带来支撑;以油制综合成本看,5900元/吨或为第一支撑,但考虑PE与PP 1000元/吨合理价差,以及油制一体化盈亏平衡点5400元/吨或为第二支撑;以煤制综合成本5200元/吨一线或为第三支撑,但考虑PE与PP的是通过一体化装置产出,以及PE与PP 1000元/吨的合理价差,煤制一体化装置盈亏平衡点4700元/吨或为PP价格第四线支撑。

新晟期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。