第一部分 原油供需失衡,后市跌势或持续

国际原油价格又经历了一波下跌行情,纽约油价自10月9日下跌以来,已从50美元/桶附近跌至目前的40美元/桶附近,跌幅达20%,布伦特油价的跌幅也近18%。而目前市场似乎还看不到油价结束下跌的迹象。美联储加息预期增强,中国经济增速持续放缓,给已经疲弱不堪的大宗商品带来更大的压力。传统的旺季需求减弱,未来供应还将放大,且强势美元作用下,原油价格大幅下跌。

自10月美联储议息会议以来,市场对美联储年内加息预期不断升温,特别是10月非农就业报告异常强劲以及美联储内部以耶伦为首的高官不断释放鹰派言论,12月加息概率得到进一步提高。美元在持走强之际,进一步上涨前景仍可期,成为近期原油等大宗商品跌跌不休的“罪魁祸首”。

图1:国际原油价格、美元指数走势

资料来源:Wind资讯

一、 宏观基本面分析

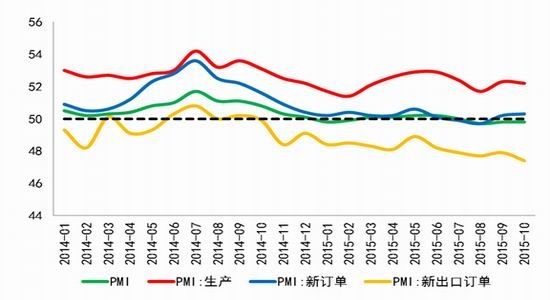

2015年10月全球制造业PMI升0.7个百分点至51.4%。回升动力主要来自于发达经济体,除美国与上月基本持平外,欧洲、日本10月制造业PMI均较上月进一步回升。而发展经济体积重难返,资本外流、大宗商品市场的进一步回落拖累全球资源类新兴经济体重陷泥潭,中国经济稳步放缓并有进一步减缓趋势。

图2:全球PMI走势

资料来源:Wind资讯

整体来看,全球经济下行风险并未明显消散。而IMF[微博]也在11月初将15年和16年全球GDP增速分别下调了0.2个百分点至3.1%和3.6%。IMF认为全球经济面临的三个最大的风险是即将到来的货币政策正常化、大宗商品价格暴跌和中国经济放缓。除此之外,地缘政治等事件性冲击因素会对全球经济的复苏带来不确定性影响。复苏的脆弱性来自于需求的不可持续,来自于信用扩张的难以为继,因此未来复苏之路必然经历相对漫长的收缩过程,即便现在除了预期美联储加息之外似乎看不到过多的收缩迹象。

(一) 欧洲经济雪上加霜

11月13日,巴黎及其郊区,包括巴塔克兰剧场、法兰西体育场在内的多个地点同时遭受恐怖袭击。这可能是2001年美国“911”以来发达国家大型城市遭受的最严重的一次恐怖袭击。这对原本脆弱的法国经济额外的打击。法国是欧元区第二大经济体,但今年以来的经济增长不仅落后德国,更是差于西班牙等周边国家。今年2季度法国GDP环比零增长,3季度刚刚有所好转(环比0.3%)就遭遇这一大规模恐怖袭击的冲击,增长的不确定性进一步上升。

对资本市场而言,巴黎事件可能短期降低市场风险偏好,导致风险资产价格下挫。相对于之前的基地组织,伊斯兰国更加激进、更有组织性,而且扬言要在欧洲其他地区进一步行动,这将压低全球风险偏好。预计欧央行[微博]将在12月议息会议上如期降息并扩大QE力度。随着欧元区的持续宽松,同时美联储的加息将带来弱势欧元格局,这些都有助于欧元区经济的进一步回升。随着量化宽松的逐步实施以及美联储加息预期的兑现,弱势欧元格局将进一步延续,从而能够推升欧元区通胀水平。随着量化宽松的推进,预计15年欧元区失业率将会有所改善。从理论上来讲,巴黎事件是加大了欧央行进一步宽松的可能性,但由于:1)目前事态还没有发展到不可控的局面,没有确切的证据表明该事件会严重拖累欧元区增长和通胀,且这更多是政治事件,2)欧央行在10月的议息会议上就已经暗示会进一步加大货币宽松,预计欧央行在12月初的议息会议上不会对巴黎事件有太多评论,也不会明确提到该事件影响到了其货币政策决议。

(二) 中国经济举步维艰

10月官方制造业PMI与9月持平,同为49.8,继续位于临界点之下,企业生产略有企稳,国内订单有所增加,而出口订单在美欧日的回暖形势下改善并不明显。在整体的去库存周期下,固定资产投资额增速降至10.2%,再创全年新低,财政政策对于基建的拉动有限。我们看到专项金融债以国开发展基金的形式在不断投向企业,已有多家上市公司被增资,而非预期的铁路等基建项目,低息长期专项债券对国家重点支持的工业制造、新能源、环保等相关行业企业将形成有力支撑,符合调结构的思路,而并非一味追求增速,因此财政政策对整体的投资增长拉动较小。

图3:国内PMI走势

资料来源:Wind资讯

通胀方面,CPI跌至1.3%,猪肉价格冲高回落,菜、蛋价格大幅回调拉低了食品价格,在需求疲弱的市场环境下,猪周期的影响逐渐减弱;PPI则连续三个月跌幅持平,并无收窄迹象,生产资料价格表现的更为低迷。通胀继续走低,通缩压力卷土重来,给了央行更大的货币政策选择余地,但考虑到美国12月加息预期增强,年内降息的空间较小,再次降准的可能性较大。

整体来看,投资增速依然在下滑,基建投资未有改善,房地产投资依然低迷,库存高企房地产销售向投资传导不畅;内外的需求均较弱,工业面临较大下行压力;消费四季度成为唯一亮点,预计经济继续下行,全年GDP将降至6.8%。

(三) 美国经济稳步复苏,支撑美元,提升加息概率

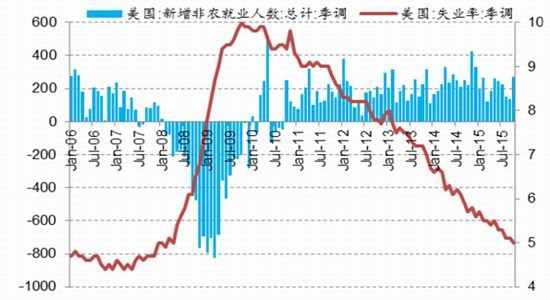

10月新增非农就业人数27.1万人,失业率降至5%。就业市场的复苏虽有反复,但确定性依然较高。自14年2月以来,月新增非农就业人数持续在20万人以上,同时失业率也不断降低,不过失业率与劳动参与率在不同月份之间仍会呈现此起彼伏之势。10月美国制造业PMI指数为50.1%,较上月小幅回落了0.1%,新订单和产出指数在10月开始回升。个人消费支出的增长是去年下半年以来经济复苏的坚实基础,我们预计年内这一趋势仍将延续。

图4:美国就业市场持续好转

资料来源:Wind资讯

房地产市场不改温和复苏趋势。9月成屋销售折年数为555万套。14年二季度以来,新屋以及成屋销售开始逐渐向好,预示着房地产市场的“自住型”需求开始逐渐发力。另外,房价增速的回升比较温和,体现出美国房地产市场需求切换期的明显特征。我们认为2015年美国房价涨幅仍将维持温和态势,不会出现快速上涨,这一特征有利于房地产市场在2015年的持续回暖。

美联储并未在9月FOMC会议上加息。不过耶伦重申,预计将于今年晚些时候加息。FOMC并不认为近期经济和金融形势会严重影响到美联储的政策路径。重要的并非首次加息的“精确时点”而是整个利率路径。她表示,将会“在未来数年内以非常渐进的节奏”加息。我们预计美联储仍可能会在12月份会议上首次加息,不过首次加息可能更是象征性的,而在16年的利率正常化步伐会相对缓慢,会更多的取决于实体经济的就业以及通胀形势而定。

欧洲恐怖袭击的影响在短期内难以消除,特别是欧元贬值的压力较大,那么在美国12月加息的情况下,美元又面临这一新因素的影响,升值压力上升。国际资本可能进一步回流美国,新兴市场风险上升,货币可能贬值。这一因素对人民币对美元汇率而言,也存在贬值压力,但在人民币预计加入SDR和其它因素影响下,将基本保持稳定。

二、供需基本面分析

(一) 全球原油供应压力依然没有缓解

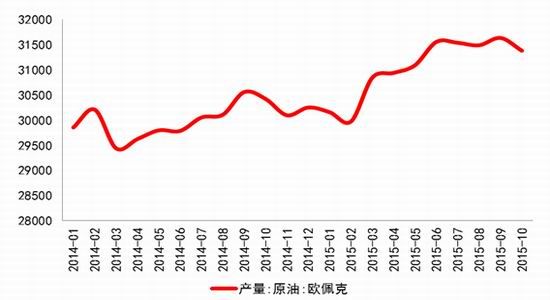

由于伊拉克、沙特增产至接近历史最高水平,OPEC原油产出已经升至3000万桶每天的产出限额之上;与此同时,俄罗斯的产油量也升至后苏联时代新高。美国原油产量同样没有因钻井平台的减少而大幅下降。在中国需求放缓等利空因素的影响下,油价恐将继续承压下行,而美联储12月加息意愿上升则可能进一步加大油价下行压力。

石油输出国组织(OPEC)发布月报称,该组织10月原油日产量为3138万桶,较9月低25.6万桶,但仍高于此前制定的3000万桶/日的产量目标;而受今明两年资本支出削减影响,非OPEC产油国明年供给将下降,或是2007年以来的首次。然而,OPEC还指出,按照目前产量水平,2016年每日仍将过剩超过50万桶,发达国家原油库存超过5年均值约1.5亿桶。

而伊朗原油重返国际市场的利空似乎没有被油价完全吸收。美国以及其他五国在今年7月已经就伊朗核问题达成一致协议,原则上同意取消对伊朗的制裁;国际原子能机构对伊朗的最终评估最终将于12月15日完成,一旦制裁正式解除,伊朗将大规模出口原油;当前伊朗已经获得了欧洲以及亚洲超过50万桶每天的原油购买意向。

图5:欧佩克(OPEC)原油产量

资料来源:Wind资讯

在其他产油国政策并未有明显改变之前,市场平衡的关键变量仍在美国原油产量的变动上。美国原油产量问题,通过钻井数量走势、单井产量效率以及产量关系来看,考虑到页岩油生产初产高、衰减快的特点,在钻机数量得不到快速恢复的前提下,我们预计减产将是个持续的过程。即便自7月份开始,美国原油产量出现阶段性下滑,但我们并不认为会出现大规模减产。此次美国原油产量的回落,更多的是因为其国内钻井数量持续暴跌所长期积累的结果。目前,美国石油钻井数量在600台左右水平保持相对稳定,我们认为,这600台左右的油井,是支撑美国原油产量高位的主力油井。所以,我们进一步认为,除非油价长期徘徊于甚至低于40美元,否则“900万桶+”级别将是美国原油的常规日产量水平。

目前关于美国页岩油生产的成本问题,没有一个公认的标准。虽然业界流传多种版本,但美国页岩油生产保本底线到底多少,尚缺乏论据支撑。但从2015年原油走势的情况来看,40美元这个位置,对美国页岩油甚至是全球原油生产而言,是个很敏感的点位。而且,从油价走势和美国原油产量以及钻井数量的变动关系来看,40美元对于页岩油生产而言,也是个关键点。若油价长期低于40美元,包括美国部分页岩油主产区在内的全球高成本油气产区,都有可能出现产量的实质性下滑。

库存方面,美国能源信息署(EIA)公布的最新一期数据显示,EIA原油库存增加25.2万桶至4.873亿桶,已经是连续八周增加,接近今年4月创下的记录高位4.909亿桶。美国原油进口下滑,炼油厂生产活动增加,价格大跌也迫使油企关闭部分钻井平台。在这种背景下原油库存持续上升,表明美国原油产出依然强劲,给油价以较大的压力。数据公布后,纽约原油价格一度跌破40美元/桶的整数关口。而美国库欣地区的原油库存增加150万桶,这也给了油价较大的压力。

图6:美国钻井平台与库存走势

资料来源:卓创资讯

(二) 欧美暖冬削落季节性需求

目前看来,全球供需失衡的格局还在持续,也对油价形成较大的打压,不过整体来看其供需缺口还是在缩减。今年一季度全球的供需缺口在250万桶/天,二季度在290万桶/天,三季度缩减至110万桶,其中供应在9450万桶/天,需求在9340万桶/天。从前三季度供需变化格局来看,供应增加速度在放缓,而需求增加速度在加大。一方面低油价刺激了原油的需求,另一方面美国经济稳定增长也加大了原油的需求。

但欧美的冬季取暖油季节性需求对油价的支撑有限。据美国国家海洋和大气管理局数据显示,今年气温自9月初以来一直出现反常的温暖现象,美国今年迄今供暖需求比长期平均值低27%。气候温暖导致天然气和取暖用油消耗量大量减少,库存因此得以大幅上升。而且由于运输业表现疲弱以及油田开采活动的下降,美国柴油需求也有所减少。目前美国的炼厂检修已经结束,美国炼厂的开工率升值90%上方,且目前美国已进入取暖油消费季,但美国原油库存还在继续增加。这表明美国原油并没有因取暖油的季节性消费而回升。

(三) 基金仍不看好油价

据美国商品期货交易委员会(CFTC)周五(11月20日)发布的最新数据显示,近一周原油多头头寸再度下降,纽约商品交易所(NYMEX)原油及伦敦洲际交易所(ICE)WTI原油期货与期,净多头共减少20238手,至107112手。数据显示出,对冲基金看空后续油价走势的迹象。

图7:CFTC持仓报告

资料来源:Wind资讯

目前主要的机构观点有:

花旗:页岩油产量明年或基本持平;50美元/桶的油价会使美国2016年原油产量持平;油价每上涨5美元,原油日均供给将增加30万桶。

渣打银行[微博]:目前页岩油产出略微低于500万桶/日,2016年将下降90万桶/日;在2018年前美国石油产出不会恢复至目前的峰值水平;明年原油供过于求的程度将减弱;页岩油产出再次上升需要油价达到100美元/桶。

高盛:美国储油量处于近百年来高位,储存容量可能饱和的风险越来越高。美国不会达到储油极限,但需求意外不足的风险始终存在,若需求明显不足,只有通过出清过剩的供应现货解决,油价大跌也就随之而来。

总的来说,全球原油供需失衡的格局还在持续,从OPEC一些产油国的表态看,现在OPEC主要产油国还将以占领国际市场份额为主,而对油价的回归寄希望于非OPEC产油国的产量下降。基于此,OPEC在12月的会议上肯定不会做出减产的决定。国际原子能机构对伊朗的最终评估将于12月15日完成,伊朗原油将出口将全面解禁,将加重国际原油市场供应过剩的局面。美元指数还将继续走高。从美联储官员的表态看,美联储将于12月加息几乎是可以肯定的。同时,欧洲央行主席也在释放宽松的信号,这也对美元形成支撑。美元的持续走高,将继续令油价承压。而中国、欧洲等主要经济体的经济增长放缓,也将限制原油需求。这种供需失衡的深层次矛盾短期内还难以改观,也决定了油价的弱势格局。不过在低油价环境下,美国页岩油的投资减少,油井大幅回落,也使得美国原油库存压力在未来会减弱,或将对油价形成一定的支撑。油价在持续下跌之后,纽约油价已接近前期低位,布伦特油价则跌破了前期的低位。目前油价的跌势已有所减缓,低位的支撑仍然存在,短期油价或维持震荡调整的格局。

第二部分 煤化工转变传统供需格局,LLDPE跌跌不休

一、 产能继续扩大,煤化工崭露头角

近年来国内乙烯行业发展迅猛,多数属于新型煤制烯烃企业。放眼世界范围,中东和北美地区天然气和页岩气产业化逐渐臻于成熟,也对传统乙烯行业结构产生重要影响。未来我国乙烯市场供应,除去本国新兴产业的影响之外,势必会遇到国外产品和市场的强力挑战。

据统计,2014年全球乙烯产能达1.62亿吨,新增产能795万吨,增幅约5%。全球产能2014年主要集中在亚洲和中东地区。亚洲地区年内增加8.9%位列首位,其中来自中国的增长贡献功不可没。中东地区增长7.6%,新增装置位于沙特和阿联酋。欧洲和北美地区产能小幅增加,欧洲地区主要是传统工艺,后期可面临关停的可能;而北美地区近年来页岩气产业链逐渐完善,数个国际大型石化企业计划在北美新建烯烃装置,地区产能占比有望提高。

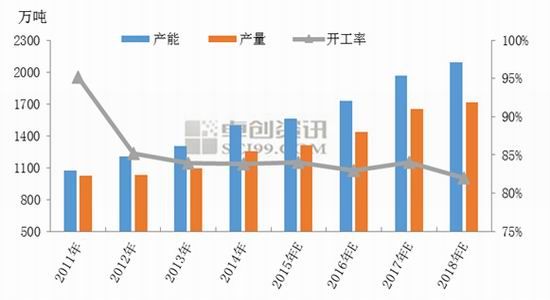

图1:2016-2018国内乙烯产能产量预测

资料来源:卓创资讯

就中国而言,2014年我国乙烯产能已达2072万吨。从数据上来看,国内乙烯行业发展迅猛。2011-2014年维持9.97%的正增长。随着下游需求不断增加,乙烯产能仍会继续扩大,且多元化格局将会逐渐形成。2016年全国PE新增产能共计约167万吨,届时总产能将接近1730万吨/年,由于新增产能全部为煤制烯烃项目,届时我国煤制聚乙烯产能占比将由目前的16%提升到24%。预计到2018年,我国聚乙烯总产能预计达到2090万吨/年左右,煤制聚乙烯产能占比将会增加至37%。从生产企业性质来看,中石油、中石化[微博]依然占据主要生产份额,比例为70%,地方、地方合资以及煤/甲醇制烯烃企业占30%。2015-2016年,国内仍有多套煤/甲醇制烯烃企业投产,预计未来乙烯产能占比将会继续提高。随着新建装置的投产和已有装置的扩大产能,相信未来我国乙烯将逐步实现自给。

更重要的是,煤制烯烃项目的投产将大大削弱石化企业对LLDPE价格的定价权,这将导致LLDPE价格走势进一步市场化,从而改变LLDPE市场长期以来形成的牛市特征。由于煤制烯烃的生产成本要比油(气)制烯烃的生产成本低1000-1500元/吨左右,加之新增产能巨大,未来对LLDPE的价格料将形成重压,即便有石化企业限产、挺价等措施,其对市场的提振作用力度也将大打折扣。可以说,今年LLDPE的供给因素因煤制烯烃项目的投产而发生了重大转变。

表1:未来国内PE石化企业新增产能统计

单位:万吨/年

| 公司名称 | 原料来源 | 生产产品 | 产能 | 预计投产时间 |

| 内蒙古中煤蒙大新能源化工有限公司 | 甲醇 | HDPE;LLDPE | 30 | 2015年10月 |

| 榆林神华能源有限责任公司 | 甲醇 | LDPE | 30 | 2015年11月 |

| 中天合创能源有限责任公司 | 煤化 | LDPE | 12 | 计划2016年6月 |

| LDPE | 25 | 计划2016年6月 | ||

| LLDPE | 30 | 计划2016年6月 | ||

| 久泰能源内蒙古有限公司 | 煤化 | PE | 25 | 2016年8月 |

| 山东东润清洁能源有限公司 | 甲醇 | PE | 15 | 2016年12月 |

| 内蒙古荣信化工有限公司 | 甲醇 | PE | 30 | 2016年12月 |

| 山西焦煤集团飞虹化工股份有限公司 | 煤化 | HDPE;LLDPE | 30 | 2016年 |

| 神华宁夏煤业集团有限责任公司 | 煤化 | PE | 40 | 2017年 |

| 中煤陕西省榆林能源化工有限公司 | 煤化 | HDPE;LLDPE | 32 | 2017年 |

| 中国神华煤制油化工有限公司新疆煤化工分公司 | 煤化 | LDPE | 30 | 2017年 |

| 中安联合煤化有限责任公司 | 煤化 | LLDPE | 35 | 2017年 |

| 陕西延长石油延安能源化工有限责任公司 | 煤油气综合利用 | LDPE | 45 | 2017年 |

| 青海大美煤业股份有限公司 | 甲醇 | HDPE;LLDPE | 30 | 2017年12月 |

| 青海省矿业股份有限公司 | 煤化 | PE | 30 | 2017年 |

| 国投伊犁能源开发有限公司 | 煤化 | PE | 30 | 2018年之后 |

| 中石化贵州织金煤化工项目 | 煤化 | PE | 30 | 2018年前后 |

| 神华集团有限责任公司(二期) | 煤化 | PE | 30 | 2018年前后 |

| 大同煤矿集团有限责任公司 | 煤化 | PE | 30 | 2018年前后 |

| 华泓汇金煤化有限公司(陕西星王) | 煤化 | PE | 20 | 卡壳环评 |

| 中国电力投资集团公司道达尔 | 煤化 | PE | 40 | 卡壳环评 |

不过,值得注意的是,因国际油价从去年暴跌后,一直持续低位徘徊,导致煤制烯烃装置成本优势锐减,其新增产能多数呈现推迟投产的情况。从统计情况来看,2015年计划投产的PE装置仅有3套,涉及产能在70万吨(不过有消息称,中煤蒙大新增产能投产时间仍有可能推迟,但目前仍未最终确认)。2016年-2017年计划新增产能依旧较多,新增产能总计达到409万吨,且2018年后仍有许多新增产能计划投产,若投产能顺利进行,那么后期我国PE市场将面临较大的供应压力,产品结构性过剩,可能会愈演愈烈。不过若国际原油长期难以摆脱低价的困扰,那么后期这些新增产能仍有可能会出现继续推迟的情况。

二、 乙烯下游需求继续增长

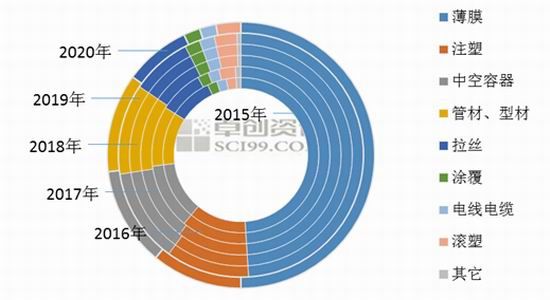

塑料薄膜、吹塑成型、注塑及管材型材等领域是我国PE原料的重要的消费领域。预计未来我国聚乙烯下游消费量维持10%的增速扩张。

图2:国内聚乙烯市场需求格局

资料来源:卓创资讯

从9月开始农膜生产逐步进入旺季,但今年原料持续走低,农膜订单跟进缓慢,10月农膜企业开工率明显提升,中小型企业日产量在40-50吨,大型企业日产量可达80吨以上。但农膜厂家原料库存维持低位,采购刚需为主。各地区生产情况稳步提升,山东企业开机率在50%-80%,部分农膜企业满负荷开工,中小型企业日产量有所提高,以双防膜、EVA膜、PO膜为主。PE功能膜生产较好,华北地区厂家开工率一般在6-9成,多数厂家实际生产量已达到最高值,部分厂家略有差异,其他地区订单略差。地膜需求较少,个别厂家少量生产中。甘肃地区生产招标订单,开工率4-8成,新疆地区少量大型地膜厂家开始储备生产,其他地区变化不大。北方地区日光温室膜需求逐渐减少,开工率保持5成左右,后期开工将逐渐下降。

表2:10月国内塑料制品产量统计

| 种类 | 10月产量 | 1-10月累计产量 | ||||

| 本月实际 | 去年同月 | 同比±℅ | 本年累计 | 去年累计 | 同比±℅ | |

| 塑料制品 | 677.0 | 676.3 | 0.1 | 6119.1 | 6082.6 | 0.6 |

| 塑料薄膜 | 119.8 | 110.5 | 8.4 | 1071.7 | 1031.1 | 3.9 |

| 农用薄膜 | 21.9 | 19.8 | 10.6 | 193.8 | 177.3 | 9.3 |

| 泡沫塑料 | 21.5 | 20.6 | 4.5 | 197.9 | 174.1 | 13.6 |

| 塑料人造革、合成革 | 30.4 | 32.7 | -7.0 | 279.2 | 296.5 | -5.8 |

| 日用塑料制品 | 58.0 | 55.8 | 4.0 | 477.3 | 472.8 | 0.9 |

| 其它 | 425.4 | 437.0 | -2.64 | 3899.2 | 3930.8 | -0.80 |

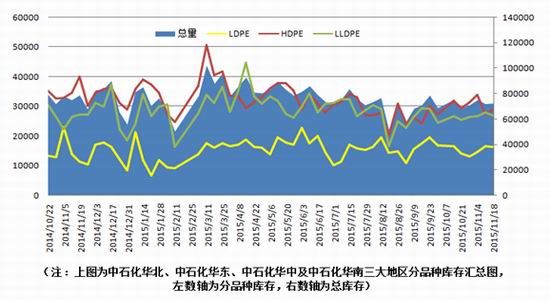

三、 国内石化库存保持稳定,开工率回升

近期四大地区部分石化库存维持稳定。国内市场仍延续低位弱势行情,主要合同户正常开出货为主,需求延续刚需小单采购。各合同户及终端用户仍维持低位库存操作,市场炒作气氛较淡。国内四大地区库存维持正常水平,变化幅度不大。中原石化和茂名石化装置检修结束,恢复开车,华东地区镇海石化停车检修,石化装置开工率有所增加,平均开工率在89%左右。

图3:国内石化库存变化情况

资料来源:隆众石化

图4:石化利润被压缩明显

资料来源:新晟期货

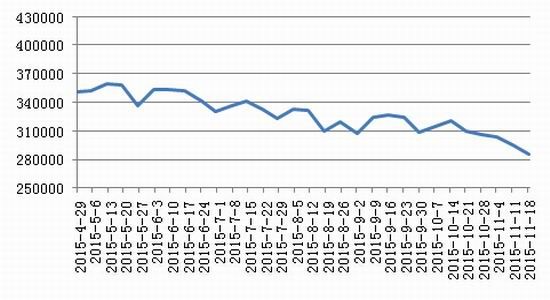

社会库存总量继续小降。从石化方面来看,华南及华东地区石化库存有所增加,华北地区石化库存继续小降。近期受石化政策影响,合同户多按计划开单,而且当前市场价格较低,终端刚性需求仍存,因此石化库存多维持小幅涨跌的状态。不过由于近期期货价格表现偏弱,后市预期不高的情况下,商家多轻仓上阵,库存维持低位。

图5:聚乙烯社会库存走势图

资料来源:隆众石化

目前市场利多难寻,虽油价有大幅上涨的行为,但由于涨势不连续,而且供应充足,终端也无较强的采购意向,使得市场看空情绪久久不能消散。在行情偏弱及价格偏低的情况下,场内人士多谨慎操作,隆众预计下周PE库存或继续小幅调整,短期暂不会有逢低抄底的行为。

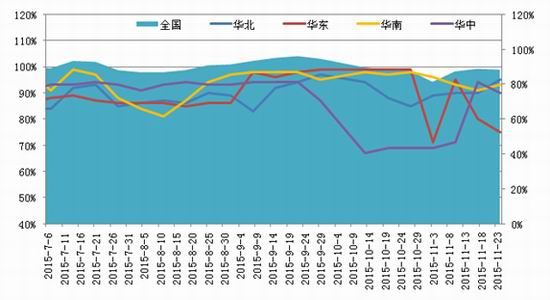

图6:各大区石化开工率

资料来源:隆众石化

国内聚乙烯石化装置整体开工率小幅回升,目前在88%附近。华东及华中地区开工率略降,华北及华南地区开工率有所提升

四、 现货价格跌势汹汹

今年,聚乙烯价格的持续下跌,不断创下近年低点,使不少业内人士回忆起2008年经济危机之时,2008年经济危机,聚乙烯价格经历了“腰斩”,从10月初的近13000元/吨的高点,用时一个月跌至了7600元/吨的低点,然后又用时一个月反弹至8500元/吨左右,也就是现阶段的价格区间。2008年的跌势犹如暴风雨,来势汹涌。但今年2015年的跌势自5月初以来持续维持至现在11月下旬,已经历时半年之久,大势持续下跌。现在,国内LLDPE价格华北地区LLDPE价格在8200-8550元/吨,华东地区LLDPE价格在8250-8750元/吨,华南地区LLDPE价格在8600-8750元/吨。

图7:华南区广州石化、茂名石化LLDPE7042价格走势

资料来源:卓创资讯

现阶段利空因素明显强大于利多刺激,聚乙烯市场短期内或仍继续处在艰难处境之中,且明年一、二季度供应增加,需求疲软的供需情况短期未看到改变情况,上半年或仍延续弱势为主,市场商家需谨慎操作,在聚乙烯市场弱势为主的“新常态”下,“摸着石头”前进,在黑夜中静待黎明。

后期来看,国际原油跌宕起伏,基本维持低位,且线性期货延续弱势,对PE市场无利好支撑,连续阴跌。目前LLDPE供应面充足,石化库存维持低库存运行,石化操作较为灵活;单产品来看,镇海乙烯即将开车,茂名石化全密度装置转产线性,预计下周线性供应量增多,市场将延续走软;需求面来看,需求逐渐转弱,加之原料频频下跌,补仓较为谨慎。总体来看,LLDPE在后市供应端增加较为明显,需求端较为稳定的情况下,中长期走势仍旧偏空。

操作策略上,短期LLDPE跌幅较大,技术面有反弹需求,因此采取短多长空策略,在相对低位可以抢反弹,高位逢高抛空。

新晟期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。