摘要:

近期,由于新增产能较大,PP 现货市场延续弱势下跌。盘面来看,近期PP 延续弱势下行,空头增仓较为明显,市场情绪悲观,短期来看暂时难以实现筑底,有望再创新低。因此,PP1605 采取沽空策略。

一、 宏观形势分析

1、美国加息预期持续发酵,国内经济依然疲软

11 月12 日,美联储多名高层集体表态支持12 月加息。11 月19 日,美联储会议纪要上,FOMC 成员希望传达出12 月加息适宜的信息。除非出现意外冲击,FOMC 成员对12 月开始加息持开放态度。美联储官员大多数同意逐步取消宽松政策。此外,大多数成员认为,首次加息的条件可能在12 月前得到满足。从上周美国公布的数据来看,美国10 月新屋开工106.0 万,创7 个月新低;预期116.0 万,前值从120.6 万修正为119.1 万。美国10 月工业产出环比为-0.2%,预期0.1%,前值-0.2%。美国10 月CPI 环比0.2%,与预期0.2%持平,前值-0.2%。

结合近期耶伦的讲话中可以推测市场对美联储加息预期持续升温。结合近期公布的数据来看,美国公布10 月ISM非制造业指数59.1,为2005 年8 月来次高水平;预期56.5,前值56.9。新订单指数升至62.0,前一个月为56.7。

新出口订单指数升至54.5,前一个月为52.5。就业指数升至59.2, 前一个月为58.3。支付价格指数升至49.1,前一个月为48.4。此外,美国9 月贸易帐-408.1 亿美元,预期-410.0 亿美元,前值从-483.3 亿美元修正为-480.2亿美元。美国9 月对华贸易逆差创历史新高,达到362.77 亿美元。美国劳工部(Department of Labor)周五(11月6 日)公布数据显示,美国10 月非农就业人口增加27.1 万人,预期增加18.2 万人,前值从增加14.2 万人修正为增加13.7 万人。美国10 月失业率5.0%,创2008 年4 月以来新低,预期5.0%,前值5.1%。总体而言,美国非农数据大幅好于预期,美元指数逼近100 整数关口,劳动力市场稳定,失业率继续下降,制造业复苏动能持续增强。最近从美联储高层持续发表支持12 月加息,大宗商品继续承压下行。可以预计美国12 月加息概率仍然较大。

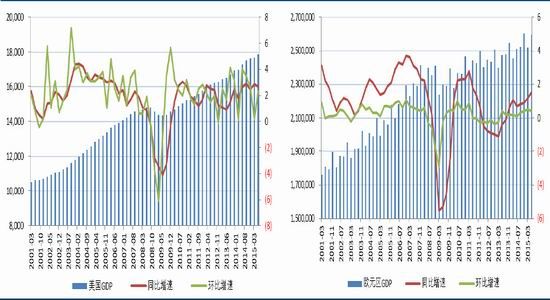

图1:美国GDP 及其增速 图2:欧元区GDP 及其增速

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

图3:中国GDP 增速(%) 图4:制造业PMI(%)

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

中国方面,当前国内出口同比降幅扩大,出口表现收缩较为明显,外部需求不确定性仍大,形势依然严峻;进口数量表现在本期较为分化,国内经济内需依然较弱以及主要商品价格继续保持低位将持续制约进口增长;伴随着国内要素价格变化、淘汰落后产能的继续以及外部需求的改变,中国出口将面临更多结构调整所带来的挑战。从近期官方公布的数据来看,中国房地产市场依然没有出现止跌企稳的迹象,中国10 月70 个大中城市新建商品住宅(不含保障性住房)中:环比价格下降33 个(前值21 个),上涨27 个(前值39 个),持平10 个(前值10 个)。同比价格上涨16 个(前值12 个),下跌54 个(前值58 个)。此外,中国央行公开市场持续进行市场操作,向市场注入流动性,自2015 年11 月20 日下调分支行常备借贷便利(SLF)利率。对符合宏观审慎要求的地方法人金融机构,隔夜、7 天的常备借贷便利利率分别调整为2.75%、3.25%。央行表示,调整旨在加快建设适应市场需求的利率形成和调控机制,探索SLF 利率发挥利率走廊上限的作用,结合当前流动性形势和货币政策调控需要。海关总署11 月8 日公布,按美元计,中国10 月出口同比降6.9%,预期降3.8%,前值降3.7%,环比下降6.4%。中国10 月进口同比降18.8%,预期降15.6%,前值降20.4%,环比下降9.8%。中国10月贸易顺差616.4 亿美元。进口总值1308 亿美元,前值1452.2 亿美元;出口总值1924 亿美元,前值2055.6 亿美元。综合起来看,结合近期公布PMI 和财新制造业PMI 数据,国内制造业有止跌企稳迹象,前期实施的刺激政策开始见效,但固定投资、规模以上工业增速以及全国用电量等等大多是利空数据,我国经济面临的不确定性因素较多,终端需求依然比较低迷,刺激政策或继续加码保证经济的正常运行,中国经济宏观面疲软,下游需求低迷,大宗商品持续下跌或面临通缩危险,刺激政策有望再加码。

二、 基本面分析

1、供应过剩矛盾凸显

近期原油出现回落,11 月以来WTI 原油期货主力合约一度跌破40 美元,其原因主要是供需矛盾凸显。趋势上看,WTI 和布伦特原油走势都打破了前期维持的震荡区间而走出下挫行情。自今年8 月油价触底后,国际原油就一直维持在低位震荡,近期又出现回落行情还是迟迟难改的供应过剩矛盾的压制。一方面OPEC 原油产量没有丝毫减少的趋势,而另一方面非OPEC 国际近期的产量又出现上涨,其中美国EIA 原油库存连续八周上涨。截止到11 月中旬,尽管有进口减少及炼油商提高加工量,EIA 原油库存仍在第八周增长25 万吨,库存总量达到4.8729 亿桶的峰值。因此从供应和库存上来看,国际原油想要大幅反弹远离40 美元的价格几乎不可能。

不过油价在此位置下跌的空间预计也不大,因为供应过剩矛盾的持续市场没有更多利空的打击,且因为市场对美联储12 月较高可能性加息的利空消耗已经差不多,预计也难有更重的消息面因素打压。这对于国内的PP 市场来说也是相对有一定支撑。

国内方面,10 月份国内石化一度为了刺激市场增加了近10 条装置检修,但这样的动作并没有挽救市场向好,反而PP 价格一路走跌。进入11 月随着装置检修减少,上文中所提到供应压力迅速抬升,特别是11 月的供应量预计会进一步增加。截止本月下旬,除了四条停产已久的装置线,目前仅有洛阳石化和湛江东兴两条装置停产,影响的产能也仅有37 万吨。装置检修减少也就意味着石化开工率高企,维持这样的高运转,也会导致同质化竞争更为激烈。近几年PP 新增装置发展速度非常快,特别是国内煤化工在2014 年集中上市给市场造成了很大的冲击。2015 年也不例外,今年原计划上线276 万吨的PP 装置。早在6 月,扬子江石化就已经上线投产了一个40 万吨产能装置。不过因为行业整体不乐观,下半年有不少PP 装置将推迟到2016 年上线。从长远的方向看,15 年的众多在建装置推后到16 年上线其长期压力也不言而喻。

图5:PP 生产企业在建产能表

数据来源:中信建投期货

2、开工率较低,下游需求萎靡

开工率较低,下游需求萎靡。今年以来国内聚丙烯终端市场需求都持续低迷,这一点从行业开工率上就表现的很明显。在今年4 月,行业整体开工率短暂达到70%以后,开工就一直缓慢下降到最低62%的水平。其中最低迷的行业就是占比最大的塑料编织袋领域,连续四个月厂家开工率都维持在60%以下。不过10 月因为刚需和相对的旺季下游开工有一定程度回升,总开工率在11 月中旬达到68%,较前期有一定好转。塑编行业开公共率虽然上升到73%,但并没有迎来大批的新增订单,商家还是普遍随采随用,特别是面临接天气转冷后,地产、化肥等行业需求进一步转淡,下游开工将会有再次转淡的风险。进入年末的淡季,终端市场的消费更令人堪忧,除了粮食产量维持较为稳定的增长,终端用量最大的化肥和水泥领域下半年的产量增速都在下滑。截止10 月,化肥市场的产量增速持续回落,最新的产量增速仅为2.9%,相较于夏季的10%左右的增长水平下滑明显;水泥行业也因为房地产业的不景气而紧缩,10 月产量继续维持3.5%的负增长。终端市场的压力最终会传导向上游的聚丙烯行业,而淡季的来临更令市场蒙上需求趋弱的阴影。

3、现货持续疲软,PP 或继续下探

目前来看,国内聚丙烯也经历了寒冬行情。9 月以来国内现货价格就从8500 元/吨一路下调。截止11 月19日,华东地区代表性价格在6250-6450 元/吨;华北地区代表性价格在6200-6400 元/吨;华南地区代表性价格在6500-6800 元/吨。面对疲软的市场格局,石化并没有强硬的挺价,这样的低价也是前所未有的。从供应端的几个相关因素来看,行业面临的问题仍是深重的。从第三季度开始国内聚丙烯供应量就有非常明显的增长,不管是从产量还是增速上看都由抬升的趋势。截止10 月国内聚丙烯供应量就接近200 万吨,供应增速也陡增到26%,这是今年以来的最高峰值。不光金九银十行情没有显现,进入冬季面临更萧条的淡季行情导致供应压力异常突出。另外近期的PP 社会库存也从9 月中旬开始连续增长,石化和贸易商手头库存都有明显的积压。截止11 月18 日,聚丙烯社会库存连续增长达到近19 万吨。一方面供应量在淡季明显上涨同时因为消耗有限库存量也持续增加两个因素叠加更突出了石化供应端的压力。总体而言,现货持续疲软,PP 或继续下探

三、 技术分析

1、均线压制明显,下跌依然存在空间

从日K 线来看,近期PP1605 合约连续下跌,上方均线压制明显。因此,继续弱势下行概率较大。采取沽空策略。

四、 总结

近期,由于新增产能较大,PP 现货市场延续弱势下跌。盘面来看,近期PP 延续弱势下行,空头增仓较为明显,市场情绪悲观,短期来看暂时难以实现筑底,有望再创新低。因此,PP1605 采取沽空策略。

操作上,PP1605 合约采取沽空策略。建仓区间:5400-6000;目标:6000-6400;止损:4800-5200。总体仓位控制在80%,即2700 手。

中信建投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。