【 摘 要】

煤 企 炼焦煤库存不变,港口焦煤库存有所回升。

独立焦化厂焦煤库存回落,钢厂焦化厂焦煤库存持续下降,整体平均 库 存上升。

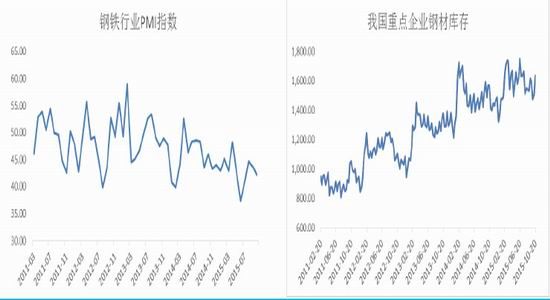

钢 厂 可用焦煤天数下降,焦化开工率稳中有降

独 立 焦化焦煤天数回升,开工率整体平均回升不大

焦 化 企业焦炭库存减少,港口焦炭库存增加

钢厂焦炭库存稳中有降,钢厂开工率与上周持平,焦煤库存仍持续下降。

【 总 结】

随着钢价的下跌,钢厂去库存行为在进一步进行。高炉开工率没有再 持续下跌,维仍持低位。预计未来短期显著缩小开工率的可能性不大。 因此,未来对焦炭的需求或有一定的保障。由于钢厂一直采取按需采购 的 策 略,焦炭库存持续保持低位,所以有补库的愿望会加强。

独立焦化企业方面,原料库存增加,开工率有回升势头,且产量库存 有所下降,表明焦炭出货情况还不错。加上运输没有阻力,短期焦炭供 给 不 会出现短缺。

以上来看,焦炭基本面貌似有所好转。但是,值得注意的是,钢厂焦 煤库存持续下降,钢厂焦化开工率也是稳中有降。同时,市场上、特别 是华中地区,出现煤换焦的现象增加。该现象技能让钢厂减少生产成本, 维持目前的开工率,同时也能让焦化企业维持在生存的开工率。唯一付 出 的 代价就是钢厂焦煤库存的持续下降。

该现象一方面,反映出对焦炭需求有望得到提升;但是另一方面,这也 会 对原料价格带来较大的压制。

结 论 及操作建议:

焦 煤 焦炭仍面临下行压力。建议维持偏空操作不变。

关注:

1 、钢 厂 焦煤和焦炭库存情况及产能利用率情况

2 、煤 换 焦程度

一 、 行情回顾 :

1 、 期 货价 格

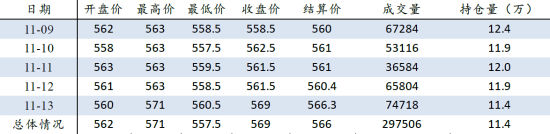

表 1 :主力合约 JM1601 本 周情况

( 数 据来源:大商所、 wind )

本 周 焦煤成交量较上周大幅缩减,成交量 29.8 万手( -16.6 );本周持仓量持续减少从 11.8 万手减少至 11.4 万手,较上周减少 0.4 万手。本周焦煤价格在周五出现显著反弹,周末收于 569 元 / 吨 ,较 上 周五上升 6.5 ,涨幅 1.16% 。

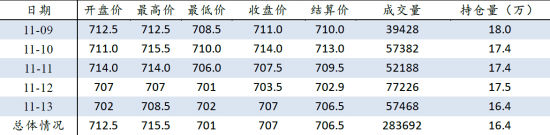

表 2 :主力合约 JM1601 本周情况

( 数 据来源:大商所、 wind )

本周焦炭成交量 28.4 万手,较上周继续减少 6.5 万手;本周持仓量持续减少从 18.1 万手减少至 16.4万手,较上周减少 1.7 万手。焦炭价格本周整体呈下降的趋势,从 709 跌至 703.5 ,周五价格有小幅 反 弹,周五收于 707 ,整体较上周五下跌 5.5 ,跌幅 0.77% 。

2 、 现 货 价 格

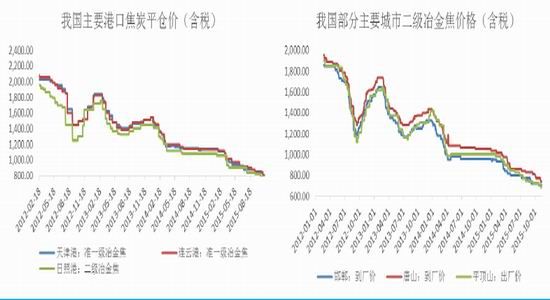

2.1 焦 煤现货价格

本周全国主流焦煤价格部分下跌。港口方面,天津港澳大利亚主焦煤 650 元 / 吨( -30 ),京唐 港澳大利亚主焦煤库提价 660 元/吨( -10),京唐港山西主焦煤含税库提价 720 元 /吨不变,连云港山西主焦煤平仓价 860 元 / 吨不变;国内市场方面,焦煤价格与上周持平,河北唐山焦精煤出厂 价 700 元 / 吨,河北邢台焦精煤 650 元 / 吨。钢厂炼焦煤采购价继续保持持平,莱钢焦精煤采购价 710 元 / 吨,济钢 720 元 / 吨。

2.2 焦 炭现货价格

本周焦炭价格仍有下跌。港口方面,天津港准一级冶金焦 790-810 元 / 吨( 0 ),连云港 790 元 / 吨 ( -10 )。国内市场方面,唐山二级冶金焦到厂价 740 元 / 吨( 0 )。旭阳焦化准一级冶金焦价格在 再 次下调 10 元 / 吨, 670-700 元 / 吨。

3 、 基 差 价 差

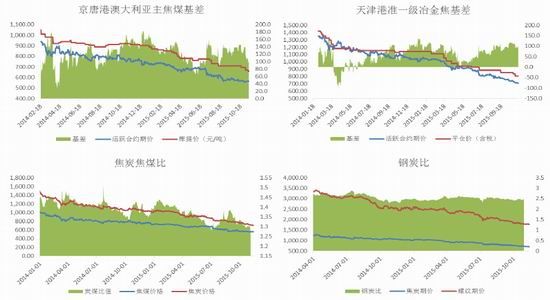

3.1 焦 煤基差价差

截 止 11 月 13 日,港口方面,主力合约 JM1601 贴水 81 ,贴水幅度较上周再减少 36.5 ,当前 基差已处于合理水平;另外国内市场山西主焦煤车板价与主力合约的基差仍保持升水超 20 ,连续 4 周保持升水。焦炭与焦煤价格比值本周依旧持续减少,周末比值为 1.243 ,较上周减少 0.019 , 连 续 三周比值减少。 01 合约与 05 合约价差为 30 ,较上周扩大 10 。

3.2 焦 炭基差价差

截止 11 月 13 日,港口方面,主力合约 J1601 贴水 98 ,较上周贴水幅度再减少 5.5 ,已达历史 交割月基差水平;然而国内市场方面,旭阳焦化冶金焦基差以转为升水 22 。螺纹钢与焦炭价格比 值本周在周一上升之后持续下降,周末比值为 2.493 ,较上周末减少 0.014 。 01 合约与 05 合约价 差 为 25.5 ,较上周扩大 20 。

二 、 供 需分析

1 、 库 存

1.1 炼 焦煤库存

煤 矿 炼焦煤库存不变,港口炼焦煤库存下降,样本钢厂及独立焦化厂炼焦煤库存总体出现回升。

表 3 :我国煤矿炼焦煤库存(万吨)

( 数 据来源: Mysteel 、 wind 咨 询)

截 止 11 月 13 日,我国煤矿炼焦煤总库存为 376.5 万吨,较上周不变。其中个地区煤矿炼焦煤 均 保持不变。

表 4 :我国主要港口炼焦煤库存(万吨)

( 数 据来源: Mysteel 、 wind 咨 询)

截 止 11 月 13 日,炼焦煤总库存 383 万吨,较上周减少 4.5 万吨,环比减少 1.16% ,港口仍 以 出 货为主。六大港口炼焦煤库存整体减少,除京唐港增加 5.9 万吨外,青岛港减少 5.4 万吨, 日 照 港减少 2 万吨,防城港减少 3 万吨,天津港,连云港保持不变。

表 5 :我国样本钢厂及样本独立焦化厂炼焦煤库存情况 ( 万吨 )

( 数 据来源: Mysteel 、 wind 咨 询)

截止 11 月 13 日,总炼焦煤库存为 773.4 万吨,较上周减少 7 万吨,环比减少 0.9% 。平均库 存 10.92 万吨( +0.26 )。其中样本钢厂炼焦煤库存为 510 万吨,较上周减少 6 万吨,环比下降 1.16% , 库存持续下降。样本独立焦化厂炼焦煤库存为 263.4 万吨,较上周减少 1 万吨,环比下 降 0.4% 。

1.2 焦 炭库存

焦 化 厂焦炭库存整体下降,港口库存量微弱增加。

表 6 :我国独立焦化企业平均焦炭库存(万吨)

( 数 据来源: Mysteel 、 wind 咨 询)

截止 11 月 13 日,小型焦化厂焦炭库存 0.39 万吨,较上周减少 0.9 万吨;中型焦化厂焦炭库 存 1.06 万吨,较上周增加 0.26 万吨;大型焦化厂焦炭库存 1.3 万吨,较上周增加 0.1 万吨。

表 7 :我国主要港口焦炭库存(万吨)

( 数 据来源: Mysteel 、 wind 咨 询)

截 止 11 月 13 日,我国主要港口库存合计为 258.8 万吨,较上周增加 5.2 万吨,港口库存连 续 两 周回升。其中天津港为 177 万吨,较上周减少 2 万吨,日照港增加 5 万吨,青岛港增加 0.7 万 吨 ,而连云港增加 1.5 万吨。

2 、 平 均 库 存可 用天 数

2.1 炼 焦煤平均库存可用天数

炼 焦 煤库存平均可用天数整体回升。

表 8 :我国炼焦煤平均可用天数情况(天)

( 数 据来源: Mysteel 、 wind 咨 询)

截止 11 月 13 日,我国总体炼焦煤平均库存可用天数为 13.10 天,较上周增加 0.04 天,环比 上升 0.3% ,维持了回升的势头。其中我国大中型钢厂为 16 天,较上周持平,小型焦化厂 12.5 天, 较 上 周增加 0.8 天,中型焦化厂 10.9 天,较上周减少 0.1 天,大型焦化厂 14.7 天,较上周增加 1.2 天。

2.2 焦 炭平均库存可用天数

焦 炭 库存平均可用天数总体偏弱。

表 9 :我国焦炭库存平均可用天数

( 数 据来源: Mysteel 、 wind 咨 询)

截 止 11 月 13 日,我国大中型钢厂焦炭平均库存可用天数为 9 天,与上周持平。全国各地区 焦 炭 可用天数增减不一,东北、华北、华东、西北地区可用天数下降,而华中、西南和华南地区 天 数 上升,总体呈下降的趋势。

3 、 开 工 率

焦 化 企业开工率有回升势头,高炉开工率停止持续下降。

3.1 焦 化企业开工率

表 10 :我国独立焦化企业开工率情况 (%)

( 数 据来源: Mysteel 、 wind 咨 询)

截止 11 月 13 日,小型独立焦化厂开工率为 69% ( +4 ),中型独立焦化厂开工率为 72% ( -2 ),

大 型 独立焦化厂开工率为 76% ( +4 ),整体呈现回升势头。

表 11 :我国钢厂焦化厂高炉生产率情况( % )

( 数 据来源: Mysteel 、 wind 咨 询)

截 止 11 月 13 日,除西北地区生产率略有下降之外( -2.5% ),其它地区保持不变。

3.2 高 炉开工率

表 12 :我国高炉开工率情况( % )

( 数 据来源: Mysteel 、 wind 咨 询)

截 止 11 月 13 日,我国高炉开工率 78.31% ,较上周持平。

三 、 总结

本周钢厂开工率维稳,在现货市场降价的带动下,钢厂库存得以缓解,因此钢厂开工率有得 以回升的空间。预计未来钢厂开工率不会进一步下跌。同时,由于钢厂近一个月持续维持低位原 料库存,因此,未来在原料的采购上,进一步打压的可能性较小。因此,焦炭的需求有望得到缓 解。焦化厂方面,由于去库存,焦炭库存也以达到低位,其中大型焦化厂库存开始有了回升势头。 同时开工率方面,大型焦化厂也有了较为明显的回升,因此未来焦化企业也不会继续减产。再加 上焦化企业原料库存的回升,焦炭的供给未来不会出现短缺的现象。焦煤方面,由于现货市场部 分主流焦煤价格的下跌,焦煤去库存仍在进行,但是进程趋向于稳定。虽然独立焦化厂原料库存 较充足,但是钢厂焦煤库存一直处于低位,因此焦煤需求仍较为稳定。值得注意的是,短期内, 钢厂对原料的需求的回升都可能通过自身焦化厂得以弥补,因此在钢厂没有显著提升开工率的情 况下,或者出现大幅补库的情况下,焦炭回升空间有限。因此,焦炭价格回升会先经过一段震荡和 小 幅回调。

结 论 及操作建议:

焦煤基本面趋于维稳,焦炭需求仍有隐患。预计下周一震荡为主,建议观望,手中焦煤多单,与 焦 炭空单谨慎持有。

关注:

1 、钢 厂 原料库存情况

2 、上 游 煤企库存情况

五 、 相关图例

图 1 :焦煤现货价格情况(截至到 11.13 )

( 数 据来源: Mysteel 、 wind 、中财期货研究院)

图 2 :焦炭现货价格(截至到 11.13 )

( 数 据来源: Mysteel 、 wind 、中财期货研究院)

图 3 :基差价差情况(截至到 11.13 )

( 数 据来源: Mysteel 、 wind 、中财期货研究院)

图 4 :炼焦煤库存情况(截止到 11.13 )

( 数 据来源: Mysteel 、 wind 、中财期货研究院)

图 5 :焦炭库存情况(截止到 11.13 )

( 数 据来源: Mysteel 、 wind 、中财期货研究院)

图 6 :平均库存可用天数情况(截止到 11.13 )

( 数 据来源: Mysteel 、 wind 、中财期货研究院)

图 7 :开工率情况(截止到 11.13 )

( 数 据来源: Mysteel 、 wind 、中财期货研究院)

图 8 :进出口情况(截止到 11.13 )

( 数 据来源: Mysteel 、 wind 、中财期货研究院)

图 9 :炼焦煤产销情况(截止到 11.13 )

( 数 据来源: Mysteel 、 wind 、中财期货研究院)

图 10 :焦炭产销情况(截止到 11.13 )

( 数 据来源: Mysteel 、 wind 、中财期货研究院)

图 11 :下游情况(截止到 11.13 )

( 数 据来源: Mysteel 、 wind 、中财期货研究院)

中财期货 王翀

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。