主要观点:

中国升级的消费需求在现有供给体系下并没有得到很好的满足,一方面是技术能力,另一方面是被现行一些不合理的管制制度制约。可以通过供给侧结构性改革等措施释放经济增长潜力,实现“十三五”期间6.5%以上的GDP目标增速。这种表述上的转变意味着官方经济学思想正式告别以前的重“需求管理”、重短期刺激的经济学,向重视“供给管理”、重视经济的持续增长动力的经济学转变。这为一直作为黑色产业链核心问题----钢厂何时减产,是否减产提供了一个较为明确的政策指向。据此推演,钢厂很有可能提前于矿山减产,那么既然目前矿石现货价格高于四大矿山完全成本价格,则在今后激烈的竞争环境下,产业“囚徒困境”将愈演愈烈,矿石大幅降价的可能性进一步增加。

核心策略:

单边策略以逢高开空为主:

I1601:建仓区间310-350,目标260-300,止损350以上,仓位控制在50%;

I1605:建仓区间300-340,目标250-300,止损340以上,仓位控制在50%。

放弃需求管理的宏观思路

11月10日召开的中央财经领导小组第十一次会议上,习近平强调,在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率,增强经济持续增长动力,推动我国社会生产力水平实现整体跃升。新一届政府在总结发扬以往需求侧调控经验的基础上,更为大胆、更为精准地在供给侧做文章。“供需不匹配”,是理解“供给侧改革”最基本的背景。当下中国消费品供需正面临着不可忽视的结构性失衡。一方面,传统的中低端消费品供给严重过剩,如衣服鞋帽玩具等消化不了,价格持续下滑;而另一方面,高品质消费品供给不足,中国居民在海外疯狂扫货,马桶盖也要奔赴日本购买。

过剩产能已成为制约中国经济转型的一大包袱。产能过剩企业会占据大量资源,使得人力、资金、土地等成本居高不下,制约了新经济的发展。可以预计,十三五期间,中央很可能会出台重磅措施解决“产能过剩”的问题。其中市场是否出清是供给侧管理和需求侧管理的核心区别。需求侧管理认为市场无法出清,因此需要采用政策刺激的方式来恢复需求,而供给侧管理则认为市场可以通过价格调整等方式来自动出清,当前产出可以自动回归潜在产出。供给侧管理则认为需要通过价格、产能整合、淘汰等方式来清理过剩产能,因为“过剩”存在本身就是不合理的。

强调供给侧的改革,实则放弃过去数十载依靠资源和人口红利的粗放式发展方式,至少短期对大宗商品的需求是个“黑天鹅”,所以连带黄金在内的大宗商品,在这个冬天刚来临的时刻提前进入严寒。

钢厂情况分析

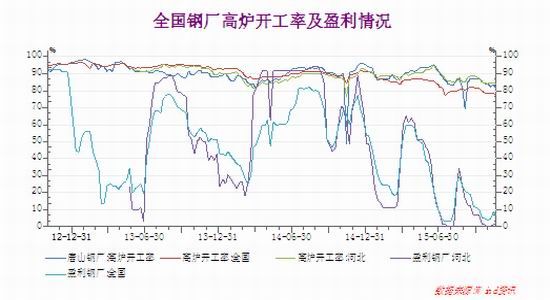

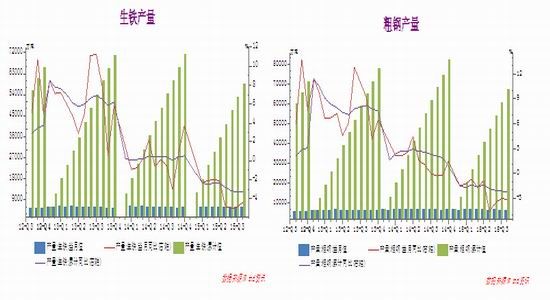

从三季度以来,钢厂整体的开工率一直在90%以下徘徊,整体的盈利情况也在低位徘徊。这就导致粗钢产量出现加大的负增长。截止10月底,从粗钢产量和生铁产量来看,钢产还在努力维持生产,但是生铁和粗钢的产量仍然缓步稳定下滑,所需的铁矿石总量逐步下滑,由于外矿矿石产出稳定,因此需求的萎缩必将导致矿石现货价格的逐步下跌。

虽然钢厂减产在政策层面上已经成为定局,但是由于就业问题以及国有企业改革以及钢厂本身的生存竞争问题,都决定了黑色产业链的出清将是非常缓慢而曲折的。也就是说对于铁矿石需求的下降,也将是稳步缓慢下降的。从这一点上来说,在目前的价格下,铁矿石价格的下行空间很大,但是过程将是缓慢而一波三折的。

矿山情况分析

我国国内的铁矿石可以说是黑色产业链中最早出现产能出清的行业。今年以来,内矿原的产量累计已经减少10%,叠加原矿品位下降的因素,总体铁精矿产出同比约减少10%-20%左右。进口铁矿石的数量同比几无变化,这就导致了铁矿石价格呈现了持续近半年的震荡形态,但是近期来看铁矿石的进口量出现了小幅的上涨,这也是近期港口库存出现反弹的主要原因之一。

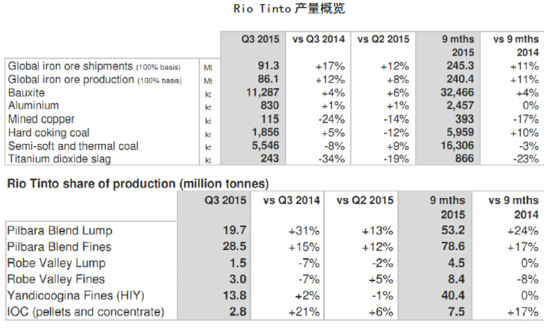

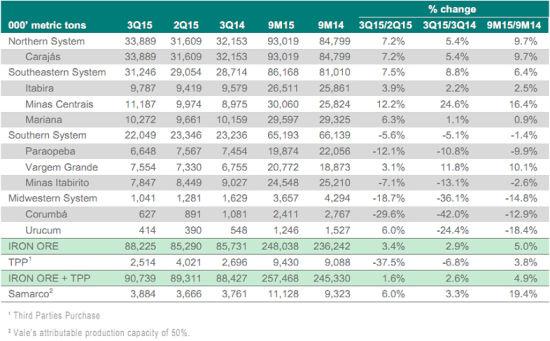

2015年第三季度,四大矿山产量合计2.81万吨,同比增长6.9%,环比增长5.1%。2015年前9个月,累计产量7.92亿吨,同比增长8.2%。力拓,Vale,BHP增长强劲,FMG成本显著下降,C1成本降低到16.9美元/湿吨,到岸现金成本为26美元/湿吨(含水分8-9%),完全成本(或称盈亏平衡成本)约37美元/干吨。2016年,四大矿山新增产能依然有8000万-1亿吨。除四大矿山外,国外新增产能也在加入市场,如近期投入运营的澳大利亚RoyHill铁矿。

BHP2016财年第一季度,铁矿石产量6131.5万吨,同比增长7%,环比上季度增长2%。仍然保持2016财年2.47亿吨的产量目标(2015财年产量为2.33亿吨,不包含萨马尔科)。 2)西澳大利亚的铁矿石(WAIO)产量和销量为6700万吨(100%份额)。维持2016财年WAIO产量增加至2.7亿吨,未来产能达到2.9亿吨的目标(100%份额)。 3)萨马尔科产量750万吨,同比增长9%。2015财年产量为 2900万吨(100%份额)。

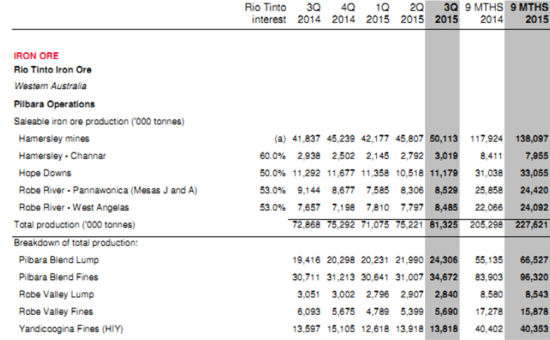

力拓2015年第三季度生产和出货同比环比皆大幅增长,产量8610万吨,同比增长12%;销量9130万吨,同比增长17%(如表)。2015年前9个月,皮尔巴拉产量2.276亿吨,其中力拓份额1.851亿吨,同比增长11%;三季度产量8130万吨,其中力拓份额6650万吨,同比增长12%,良好的天气状况使得三季度的生产受到比一、二季度更少的干扰。皮尔巴拉地区的基础设施建设于2015年第二季度完成,该项目提高了生产能力,进而使全系统的价值得到优化。公司旗下加拿大铁矿石公司生产销售运营非常良好,精矿产量同比增长21%,球团矿产量同比增长14%,前三季度销售量1320万吨,其中力拓份额770万吨,同比增长24%。力拓目前预计2015年全球(包含澳大利亚和加拿大)出货量为3.4亿吨(100%份额)。此外,此前力拓曾声称,在2016财年至少将出货量提升至3.6亿吨。

淡水河谷2015年第三季度产量8820万吨(不包括第三方权益和萨马尔科),再次创单季度产量的历史记录,同比和环比增速分别为3.4%和2.9%。 根据此前公布的战略,2015年三季度Vale按计划关闭了共计1300万吨的低效产能。但是,这部分产能同时被新增的产能所替代。同时,同期从第三方获得的铁矿石产量也减少了。 萨马尔科产量390万吨,环比和同比分别增长6.0%和3.3%。

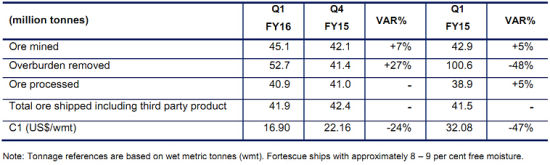

FMG生产和销售运行良好,销量4190 万吨,同比、环比皆持平,因为FMG 的产能已经全部释放。实现普氏铁矿石(62%Fe)均价55 美元/吨的91%,即50 美元/吨。截止2015 年9 月30 日, 公司持有26 亿美元现金(比上季度末增加8 亿美元)。C1 成本降低到16.9 美元/湿吨,环比上季度末下降2.1 美元/湿吨,到岸现金成本为26 美元/湿吨(含水分8-9%),完全成本(或称盈亏平衡成本)约37 美元/干吨。财务状况良好,回购3.84 亿美元债务。

现货库存及期现比价

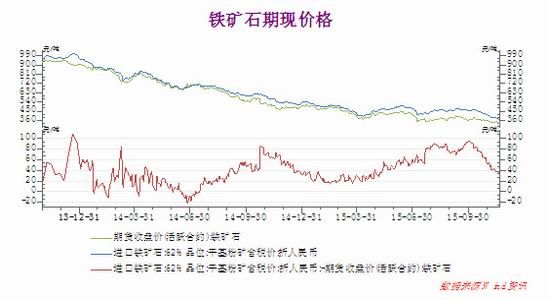

铁矿石港口库存9月以来出现持续的小幅回升,特别是巴西矿的库存出现了环比近8%的上升。与此同时铁矿石现货价格也出现了缓慢的回落。随着螺纹钢以及热卷交割月价格的极速下滑,场内资金对于钢厂减产的预期逐步升温,时间也逐步提前。虽然从前文数据来看,钢厂似乎并没有严重的减产迹象,但是目前矿石现货崩盘的可能性似乎在逐步加大。

从铁矿石期现价格的对比图中可以发现,现货价格正在已非常迅速的下跌方式向期货靠拢,若后期钢厂开工率没有答复的反弹,则矿石现货的弱势将拖累期货价格。那么从大趋势来看,逢高做空矿石的策略可行性较大。

策略与风险

外矿合计发往中国矿石数量上升,国内主要港口外矿数量上升,钢厂出现大面积危机为主要做空信号,抛空铁矿石合约。并且近日港口矿石价格直线下降,做空机会明显。

I1601:建仓区间310-350,目标260-300,止损350以上,仓位控制在50%;

I1605:建仓区间300-340,目标250-300,止损340以上,仓位控制在50%。

潜在风险:1)近期高层就楼市去库存频繁表态,市场预期房地产重大政策正在酝酿,如果预期增强,并逐步兑现,则及时出场观望;2)基于就业等压力,刚才减产力度减弱,反而出现补库,可能对矿价构成支撑。

国海良时2队 吕欣

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。