1 背景介绍

1.1 玉米淀粉的加工方法

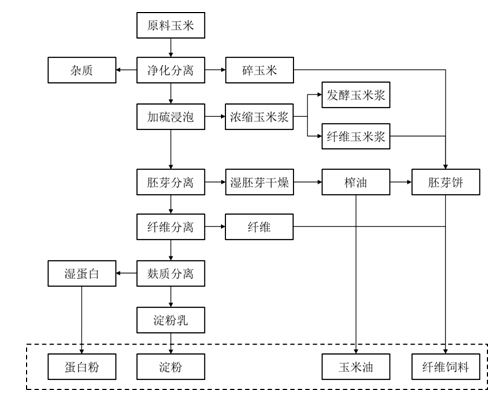

玉米淀粉是玉米加工的初级产品,是淀粉中最主要的品种。玉米淀粉的生产工艺可以分为湿法和干法,二者的区别在于对玉米原料浸泡的程度。虽然使用干法工艺生产玉米淀粉的投资规模小于湿法工艺,但是由于在干法工艺下,淀粉中的仍存在5%-6%的蛋白含量,仍需进行液化处理,因此湿法工艺是加工玉米淀粉的主流方法。 在湿法工艺下,玉米淀粉的具体生产过程为:玉米→清理→浸泡→粗碎→分离取胚→磨碎→分离纤维→分离蛋白质→清洗→离心分离→烘干→包装。玉米淀粉的生产工艺如图1所示:

图1:玉米淀粉湿法加工工艺

1.2 玉米淀粉加工企业产出分析

按照玉米淀粉消耗比1.5,淀粉收率66%的标准计算,在湿法工艺下每生产10万吨玉米淀粉(含水14%)所需原料及主副产品产量如表1所示:

表1:每10万吨玉米加工淀粉制成品种及数量

| 类别 | 品种 | 数量(吨) |

| 原料 | 原料玉米(含水14%) | 155’740 |

| 净化玉米(含水14%) | 151’190 | |

| 主产品 | 玉米淀粉(含水14%) | 100’000 |

| 副产品 | 粗玉米油 | 4’160 |

| 蛋白粉(蛋白质含量60%,含水10%) | 9’529 | |

| 纤维饲料(蛋白质含量21%,含水12%) | 35’750 | |

| 发酵玉米浆(干物质含量50%) | 2’400 |

资料来源:《淀粉糖品生产与应用手册》(第二版)

1.3 玉米淀粉加工企业的能耗分析

根据国家发改委2007年发布的《关于促进玉米深加工业健康发展的指导意见》,玉米淀粉加工企业的能耗标准如表2所示:

表2:新建、扩建玉米深加工项目的能耗、水耗等指标要求

| 行业 | 产品 | 玉米消耗

(吨/吨产品) |

能源消耗

(吨标准煤/吨产品) |

水消耗

(吨/吨产品) |

| 淀粉 | 淀粉 | ≤1.5 | ≤0.9 | ≤8 |

1.4 我国玉米淀粉的主要生产区域

根据2013年的统计,我国玉米淀粉产量分布主要集中在华北和东北玉米主产区。2013年前五大生产省份依次为山东(约1032万吨,占43.9%)、吉林(约417万吨,占17.7%)、河北(约257万吨,占10.9%)、黑龙江(约153万吨,占6.5%)和河南(约144万吨,占6.1%),五省合计产量占比约为85.3%。

截止2013年,我国年产10万吨以上的玉米淀粉企业(集团)有43家,淀粉产量达到2262万吨,占全国玉米淀粉总产量的96%;排名前十位的加工企业(集团)淀粉产量达到1379万吨,占全国玉米淀粉总产量的59%。在前十强企业当中,山东省有六个,吉林省有两个,陕西和辽宁各一个,因此我国玉米淀粉产业主要分为以山东为核心的华北区和以吉林为核心的东北区。

继大成生化停产后,2015年,中粮吉林工厂也宣布停产,国内玉米淀粉产业正在出现北退南进格局。当前华北地区玉米淀粉产量占全国产量的55%左右,东北地区占比减少至35%左右,其他地区占比约10%。国内玉米淀粉定价中心全面转向华北地区,诸城兴贸、中粮和金玉米已占据国内玉米淀粉产量前三甲,山东地区的玉米深加工企业逐渐成为国内淀粉定价的标杆。

1.5 我国玉米淀粉的消费特征

玉米淀粉消费具有较强的周期性特点,受季节性和假日效应影响显著。一般情况下,玉米淀粉需求量与我国农历年度节奏契合度较高,下半年玉米淀粉需求量要高于上半年;元旦和春节(过年双节)、中秋和十一(国庆双节)等重大节日前后存在较明显的销售淡旺季。从行业的消费周期或盈利周期上看,也存在明显的周期性特征。一般而言,玉米淀粉产业平均每5年为一个大周期,每2—3年为一个小周期。消费周期与盈利周期基本一致。

玉米淀粉用途广泛,消费地域分布广,沿海地区几大经济体占据突出地位,消费量占全国消费总量的一半以上。其中,长三角约占17%,珠三角约占14%,胶东半岛约占12%,福建地区约占7%。

2 基本面因素分析——玉米收购价下跌,淀粉加工利润低位

2.1 玉米现货价格

2.1.1 补贴

根据国家粮食局通告【2014】第4号,黑龙江、吉林、内蒙古三个地区共62家玉米深加工企业进行国储玉米采购直补的名单。2015年,黑龙江和吉林省分别提高了国储玉米采购直补的标准,其中黑龙江省为400元/吨,吉林省为350元/吨。发放补贴的条件为:一次性采购国储拍卖玉米的数量超过企业核定的2个月玉米消耗量以上的部分。

2.1.2 玉米临储政策

2015年玉米收储保护价为1.00元/500g,比2014年下降了10.71%。2015年全国预计玉米产量为2.04亿吨,目前国储在库玉米约为1.7亿吨,2015年预计收储规模为5000~6000万吨。2015年玉米临储政策的执行时间为2015年11月1日至2016年4月30日,由于玉米在冬季储存条件较差,露天堆放时间越长,发生老霉变的概率越大,因此可以预见开秤的最初一、二个月将是收储较为集中的时间。由于预期收储标准将会更加严格,因此未达到收储要求的玉米将在现货市场流通,届时对现货市场价格造成较大冲击。

在中央储备库容无法满足临储要求时,中储粮将租用地方储备以及民营仓储设施进行收储,势必会造成库存成本的增加,因此在2015/16年度,政策性玉米拍卖力度将进一步扩大。

2.1.3 玉米采购成本

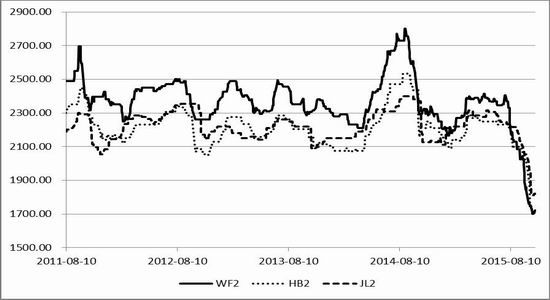

在图2中,分别报告了山东潍坊、河北石家庄、吉林长春三地的新国标二级玉米的收购价的走势。从中可以发现,进入2015年8月以后,玉米现货收购价呈现急速下跌趋势

图2:新国标二级玉米收购价

2.2 玉米淀粉的加工利润

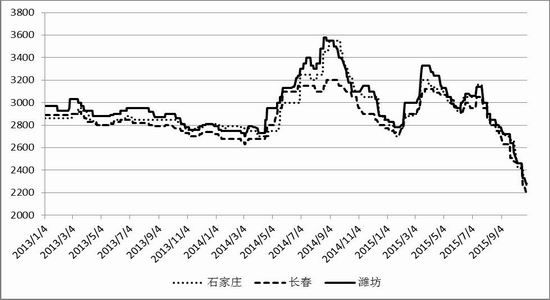

图3报告了潍坊、石家庄、长春三地玉米淀粉加工厂的出厂价走势。可以发现,玉米淀粉出厂价与玉米收购价走势具一致性,因此玉米收购价格对淀粉的出厂价格构成了有力的支撑。

图3:玉米淀粉出厂价走势

根据表3的结果,目前玉米淀粉主要产区,按照玉米现货收购价格计算的公允生产利润(未扣除固定成本和管理费用)处于0~100元/吨之间。在保持玉米收购价格不变的情况下,玉米淀粉的出厂价格仍存在50元左右的下跌空间,未接受补贴的玉米淀粉加工企业的出厂价可能处于2200~2250元/吨区间。

表3:玉米淀粉主要产区生产利润(单位:元/吨)

| 日期 | 地区 | 出厂价格 | 市场价值 | 玉米收购价 | 公允价值加工成本 | 补贴 | 生产利润 | |||||

| 淀粉 | 蛋白粉 | 纤维 | 胚芽 | 玉米成本 | 加工费 | 总成本 | ||||||

| 2015/9/11 | 潍坊 | 2720 | 3900 | 800 | 3050 | 3440.23 | 2025 | 3037.50 | 400 | 3437.50 | 0 | 2.72 |

| 石家庄 | 2710 | 3900 | 800 | 3100 | 3432.55 | 2100 | 3150.00 | 400 | 3550.00 | 0 | -117.45 | |

| 长春 | 2630 | 3960 | 850 | 3100 | 3371.06 | 2125 | 3187.50 | 500 | 3687.50 | 350 | 33.56 | |

| 2015/9/30 | 潍坊 | 2560 | 3900 | 800 | 3050 | 3280.23 | 1835 | 2752.50 | 400 | 3152.50 | 0 | 127.73 |

| 石家庄 | 2670 | 3900 | 800 | 3100 | 3392.55 | 2010 | 3015.00 | 400 | 3415.00 | 0 | -22.45 | |

| 长春 | 2480 | 3960 | 850 | 3100 | 3221.06 | 2055 | 3082.50 | 500 | 3582.50 | 350 | -11.44 | |

| 2015/10/26 | 潍坊 | 2280 | 3900 | 800 | 3050 | 3000.23 | 1705 | 2557.50 | 400 | 2957.50 | 0 | 42.72 |

| 石家庄 | 2300 | 3900 | 800 | 3100 | 3022.55 | 1730 | 2595.00 | 400 | 2995.00 | 0 | 27.55 | |

| 长春 | 2200 | 3960 | 850 | 3100 | 2941.06 | 1820 | 2730.00 | 500 | 3230.00 | 350 | 61.06 | |

数据来源:iFID,天下粮仓

注:1、100 kg 玉米(干基)采用湿法生产工艺可制得淀粉64 kg(干基)、含60%蛋白质的玉米蛋白粉6.4 kg (干基)、玉米油3.1 kg 、含21% 蛋白质的纤维饲料17.6 kg、玉米浆5.8 kg(干基);

2、收购价按当日当地新国标二等玉米(容重≥685,不完善粒≤6%)收购价计算;

3、玉米消耗比按1.5计算。

3 期货价格因素分析——估值有待修复

3.1 价格的相关性特征

在表4相关性检验中可以发现:(1)在取样期间中玉米淀粉的期货合约价格与其现货出厂价格之间存在明显的背离关系,且具有一定的统计显著性,说明玉米淀粉期货合约与现货价格的波动逻辑并不一致;(2)玉米淀粉的出厂价与玉米现货价格具有较高的相关性,说明玉米淀粉现货价格受到原料成本的驱动;(3)玉米期货价格与现货价格之间也存在背离关系,表明期货市场对玉米价格下跌的预期强于现货市场的价格表现,这种现象与期现价格长期正相关的趋势并不一致预示未来存在回归的可能;(4)玉米淀粉期货合约的当日结算价与玉米期货合约的前日结算价之间存在高度的正相关关系,与两个品种之间的长期逻辑关系一致,因此可以推断CS合约价格对C合约价格具有路径依赖的特征。

表4:玉米淀粉相关商品价格相关性分析

| CS | C | SR | CSSWF | CSSJL | CSSHB | WF3 | JL3 | |

| C | 0.9589 | |||||||

| 0.0000 | ||||||||

| SR | -0.4579 | -0.5063 | ||||||

| 0.0000 | 0.0000 | |||||||

| CSSWF | -0.0107 | -0.2158 | 0.3971 | |||||

| 0.8963 | 0.0078 | 0.0000 | ||||||

| CSSJL | -0.1518 | -0.3343 | 0.6091 | 0.9353 | ||||

| 0.0629 | 0.0000 | 0.0000 | 0.0000 | |||||

| CSSHB | -0.2818 | -0.4738 | 0.4916 | 0.9400 | 0.9377 | |||

| 0.0005 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | ||||

| WF3 | -0.4241 | -0.5622 | 0.7573 | 0.7823 | 0.9141 | 0.8695 | ||

| 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | |||

| JL3 | -0.2492 | -0.3465 | 0.8255 | 0.6378 | 0.7521 | 0.6495 | 0.7944 | |

| 0.0020 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | ||

| HB3 | -0.4012 | -0.5397 | 0.7004 | 0.7952 | 0.8894 | 0.8731 | 0.9254 | 0.7856 |

| 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 |

数据范围:2014-12-19~2015-07-31

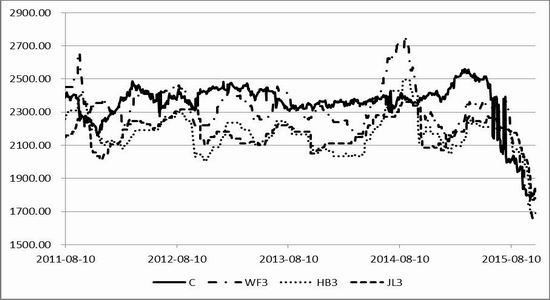

在图4中,玉米期货合约价格与现货收购价格的走势在2015年8月以后基本趋于一致,因此玉米期货合约价格可以反映现货价格的变动特征。由于2015年11月1日起,国储玉米收购将展开,受此影响,玉米现货收购价格预期在未来的一个月内可能出现一定程度反弹,并带动期货价格的反弹,从图中可以看到虽然期货合约价格已出现反弹迹象。玉米现货价格的反弹将进一步恶化加工企业的利润水平,因此可以预期玉米淀粉的出厂价格在此期间不会出现大幅的下跌,但其上涨的动力仍显不足。

但是从长期观察,玉米现货价格下跌的大趋势仍未改变。

图4:玉米期现价格走势

3.2 玉米淀粉期货价格的估值

在表5中,分别对与玉米淀粉期货合约相关的商品的价格进行回归分析,其中模型(8)对玉米淀粉期货合约的解释力最高,因此将其作为玉米淀粉合约价格的估值模型。

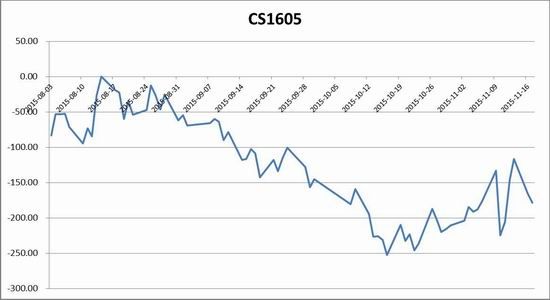

将2015年8月3日~10月26日之间的CS1601合约、CS1605合约以及玉米淀粉出厂价数据代入模型(8)后,计算残差,分别得到图5和图6。从图5中可以发现从2015年10月1日以后,CS1601出现超跌现象;而在图6中,CS1506合约的超跌则开始于9月10日前后。

表5:CS合约估值模型

| 变量 | CS连三 | CS连三 | CS连三 | CS连三 | CS连三 | CS连三 | CS连三 | CS连三 | CS连三 |

| 模型(1) | 模型(2) | 模型(3) | 模型(4) | 模型(5) | 模型(6) | 模型(7) | 模型(8) | 模型(9) | |

| 常数项 | 619.96***

(46.815) |

3801.7***

(126.98) |

2836.3***

(153.77) |

3331.9***

(177.31) |

4640.3***

(249.38) |

4288.90***

(330.23) |

496.25***

(92.626) |

-55.625

(65.063) |

-182.90**

(87.466) |

| C连三 | 0.9481***

(0.0203) |

0.9667***

(0.0237) |

0.9920***

(0.0189) |

1.0109***

(0.0204) |

|||||

| SR连三 | -0.1869***

(0.0232) |

0.0151

(0.0097) |

|||||||

| 淀粉潍坊 | -0.0098

(0.0500) |

0.1888***

(0.0132) |

|||||||

| 淀粉长春 | -0.1780***

(0.0601) |

0.2229***

(0.0197) |

|||||||

| 玉米潍坊 | -0.8028***

(0.1099) |

||||||||

| 玉米长春 | -0.6711***

(0.1492) |

||||||||

| F 值 | 2167.7*** | 64.42*** | 0.04 | 8.76*** | 53.35*** | 20.22*** | 1064.68*** | 1379.28*** | 1255.72*** |

| MaxVIF | 1 | 1 | 1 | 1 | 1 | 1 | 1.34 | 1.05 | 1.13 |

| R2 | 0.9195 | 0.2097 | 0.0001 | 0.023 | 0.180 | 0.0621 | 0.9205 | 0.9599 | 0.9516 |

| N | 151 | 151 | 151 | 151 | 151 | 151 | 151 | 151 | 151 |

数据范围:2014-12-19~2015-07-31

图5:CS1601合约结算价偏离趋势

图6:CS1605合约结算价偏离趋势

4 因素分析结论

1、 CS1601合约、CS1605合约均与估值模型存在较大偏离,后期回归的概率较大。

2、 价格回归的路径:①玉米淀粉期货合约价格回升;②玉米期货合约价格下跌;③淀粉现货价格出现较大下跌。

3、 由于在未来一个月内玉米收购价格存在上涨的动力,同时也可能受到抛售的压力,因此玉米现货价格可能呈现剧烈波动的现象,玉米淀粉出厂价并不具有大幅下跌的条件,因此路径③是小概率事件;在路径②中,由于受到现货市场的影响,期货的价格也存在短期波动的情况,因此在未来一个月内,近月期货合约价格出现大幅下跌的概率也较小;由于近月合约有向现货价格回归的要求,路径①应是大概率事件。

5 策略建议

多CS1601合约,进场价位:1900~1950元,止盈价位:2150~2200元,止损价位:1800~1850元;空C1605合约,进场价位:2000~2050元,止盈价位:1750-1800元,止损价位:2100~2150元。

6 风险控制

6.1 玉米期货价格涨幅超预期

玉米由于受到收储的支撑,期货价格反弹。但如果短期反弹过快,可能会造成策略短期亏损。如果玉米1605合约反弹至2100-2150元,策略止损。

6.2 玉米淀粉估值不回归,现货回落

玉米淀粉目前处于旺季,现货价格出现回升,但是如果出现现货旺季不旺,现货价格下跌超过200元,则策略止损。

兴证期货 甘露润

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。