内容摘要:

1、当前宏观经济仍处于改革的阵痛期,经济下行压力不减,宏观面上仍然存在偏空预期。

2、房地产投资增速不断创新低,钢材需求继续恶化;但短期内钢厂大规模减产的可能性较小,未来减产将是大概率事件,因此对远月焦炭的需求可能更加疲弱。

3、现货市场整体呈现1月高5月低的格局。

4、当前主力合约距离交割只有不到2个月的时间,但J1601合约贴水现货仍高达10%以上,后期可能会存在一定的基差修复的预期,但对于远月合约的影响或相对较小,因此我们认为远月合约相对近月合约更弱。

5、由于《中华人民共和国政府和澳大利亚政府自由贸易协定》的签订,导致2016年起炼焦煤的进口价格将下降18-20元/吨,从而对远期焦炭的成本支撑形成一定的不利影响。

6、在当前下游需求持续疲软的基本面情况下,预计焦炭依然维持偏空格局,整体趋势仍然向下;因此我们可以考虑适量逢高沽空,但下行的空间可能相对有限。同时结合我们的观点,我们认为J1601相较J1605要强,因此可以进行买近抛远的策略,风险可能相对较小。

具体策略如下:

操作品种:J1601、J1605

操作方向: 多J1601,空J1605

建仓价差:J1601-J1605<25

建仓资金比例:20%

止盈价差:>60

止损价差:<10

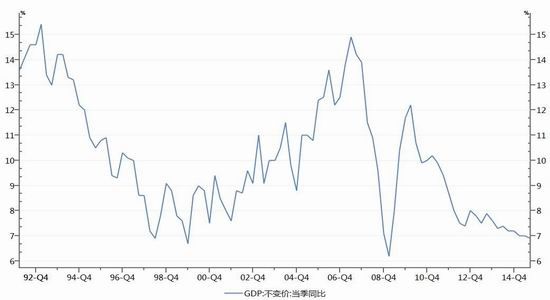

一、 宏观经济下行压力依然较大

国家统计局公布的数据显示,2015年中国经济在三季度同比上涨6.9%,6年来首次跌落至7%以下。从国际层面来看,世界经济的复苏不及预期。美国经济在前期强劲复苏基础上增长动能有所减弱;欧洲经济温和复苏,但基础仍不牢固;日本经济面临下行风险。新兴市场在美国加息预期和中国需求下降两大因素影响下,面临经济减速、滞胀和资本流出压力。整体看当前我国经济面临的外部环境负面因素较多,外需恢复仍需时日。从国内来看,工业、投资加速下滑,出口持续负增长,通缩压力有所上升。当前经济处于结构调整的关键事件,传统产业不仅在去库存,而且处在实际去产能阶段,钢铁、水泥、建材等传统产能过剩行业的增速都出现明显下滑,对工业下行产生了压力。

习近平总书记就《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》起草的有关情况向五中全会作说明。关于经济中高速增长:确保到2020年实现国内生产总值和城乡居民人均收入比2010年翻一番的目标,必须保持必要的增长速度。从国内生产总值翻一番看,2016年至2020年经济年均增长底线是6.5%以上。

从习近平总书记的讲话中,虽然给予未来的经济增长一定的企稳信号,但仍低于当前的7%的水平,因此未来经济下行的压力依然较大,宏观面上仍然存在偏空的预期。

图1:季度GDP增速(%)

数据来源:兴证期货研发部,WIND

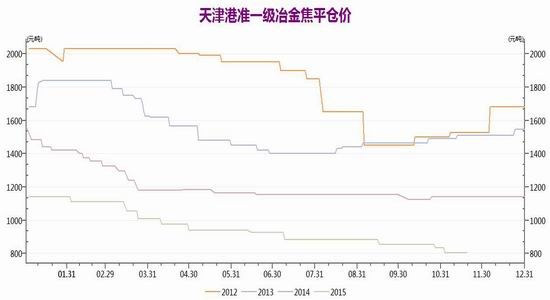

二、 现货价格总体呈现1月高5月低的格局

从近几年的现货价格走势来看,我国焦炭现货市场价格呈现出一定的季节性特点。从2013-2015年天津港准一级冶金焦的平仓价的走势来看,一般自2月份开始价格就会出现一定的震荡下行的特点,从而使得1月份的价格较5月份相对较高。这主要是由于春节假期后下游开工率恢复有限,以及当前宏观经济疲弱导致黑色产业链仍然处于弱势下行的大环境。因此我们认为焦炭市场后期仍然将弱势寻底,市场普遍看淡远月。

图2:天津港准一级冶金焦平仓价(季节图)

数据来源:兴证期货研发部,WIND

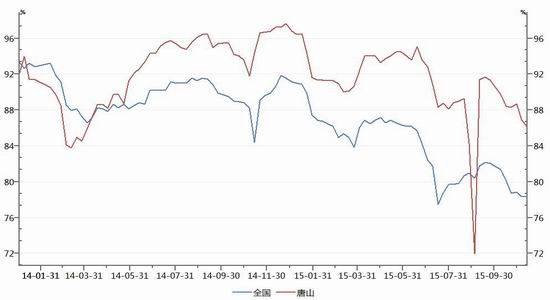

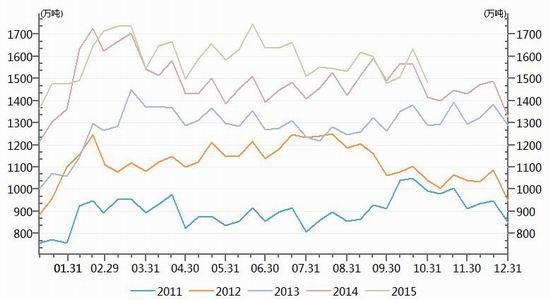

三、 钢厂未来减产预期增强

由于钢铁产能严重过剩,在需求持续萎靡的情况下,钢材价格跌跌不休。在螺纹钢价格跌破1800元/吨之后,钢厂利润不断下滑,亏损严重。据我们测算,当前吨钢利润亏损高达150元/吨,全行业已接近普亏的局面,一度全国钢厂盈利面不超过10%。临近年末,企业现金流压力增大,或促使市场出现第一波减产现象;全国高炉开工率从9月末的82.04%下滑至目前的78.31%,其中唐山钢厂高炉开工率由91.36%下滑至86.12%。

近期随着河北地区诸如松汀钢铁等的停产,或增强市场对未来钢企减产连锁效应的预期,从而使得远月焦炭价格面临更大的压力。但从目前的库存情况来看,钢厂钢材库存年内保持相对稳定,积压情况暂时不是很严重,所以短期内钢厂不具备大规模减产的可能。

因此,随着钢厂持续严重亏损,未来减产预期不断增强,从而使得J1605比J1601更加疲弱。

图3:高炉开工率

数据来源:兴证期货研发部,WIND

图4:重点企业钢材库存(季节图)

数据来源:兴证期货研发部,WIND

四、 近月存在基差修复预期

虽然近期钢厂屡次下调焦炭的采购价格,但期货跌势更为迅猛。截至2015年11月19日,11月份焦炭1601合约已累计下跌了50元/吨,跌幅达到6.9%;同期,11月份天津准一级冶金焦下跌30元/吨至805元/吨,现货价格跌势相对较慢。目前焦化厂的利润水平较低,现货虽然疲软,但是下跌空间比较有限。

从交割品本身的贴水来看,市场上按照主流方面制作仓单,包括水沫处理之后的成本:山西准一级焦600元/吨,加上150元的运费及70元制作仓单升贴水水沫处理费用,成本达到820元/吨;天津港本身的准一级焦炭交割成本也在800元/吨以上。虽然市场目前有传言,通过配制等方法,认为700元/吨左右即可制成焦炭仓单,但量毕竟有限。

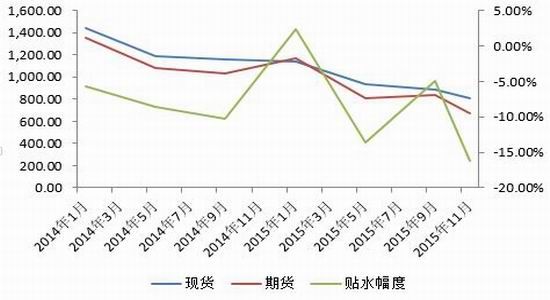

如下图所示,从历史交割情况来看,自2014年以来,焦炭合约几次交割时,结算价分别与天津港准一级焦炭价格相比,有-5.63%、-8.61%、-10.22%、2.37%、-13.67%、-4.92%的价差。可以看到,焦炭大部分的交割结算价都是低于天津准一级焦炭现货价。但目前焦炭1601合约与天津港准一级焦炭价格相比,价差已达到-16.15%。这个贴水幅度在过去一年多的交割中都没有出现,所以基于基差修复的角度来看,我们认为焦炭近月合约将强于远月合约。

图5:焦炭交割期现价差情况

数据来源:兴证期货研发部,WIND

五、 中澳自由贸易协定,对远月成本形成冲击

2015年6月17日,中国商务部部长高虎城与澳大利亚贸易与投资部部长安德鲁•罗布在澳大利亚堪培拉分别代表两国政府正式签署《中华人民共和国政府和澳大利亚政府自由贸易协定》。

根据协议,自2016年1月1日,中国从澳大利亚进口炼焦煤的关税将由目前的3%降为0。根据当前澳大利亚炼焦煤到岸价格进行测算,直接进口成本将下降18-20元/吨,这将对远期的焦煤价格形成一定的冲击,对近期的影响相对较小。从而,从成本的角度来看,J1601或将强于J1605。

| 表1:近期煤炭进口关税调整情况 | |

| 2014年10月 | 取消无烟煤、炼焦煤、炼焦煤以外的其他烟煤、其他煤、煤球等燃料的零进口暂定税率,分别恢复到3%、3%、6%、5%、5%。 |

| 2016年1月 | 澳洲炼焦煤进口关税降为0。 |

六、 历史价差规律支持正套

我们将近5年来的焦炭1月合约价格-5月合约价格的价差进行了统计,主要研究10月初-12月中旬二者价差的走势情况,如下图所示。

图6:焦炭1月合约-5月合约价差(季节图)

数据来源:兴证期货研发部,WIND

从图中,我们可以看到,不论焦炭1月合约价格较5月合约价格处于升水还是贴水,焦炭1月合约-5月合约价差在11月份期间基本以稳定运行以及逐渐变大为主,同时变大的概率以及幅度均相对较大。因此,从历史价差统计的规律来看,随着时间的推移,正套价差扩大的可能性相对较高。

七、 总结及操作策略

通过以上分析我们可以看出,当前宏观经济下行压力依然较大,房地产投资增速不断创新低,下游需求萎靡不振,焦炭市场依然处于下行通道。从而整体继续维持偏空思路,但当前焦炭期价乃至黑色品种期货价格已经跌至历史性低位,后期继续向下的空间可能相对有限。

因此结合我们前面的分析,可以进行适量的稳健操作——多J1601空J1605正套操作,风险可能相对较小。

具体策略如下:

操作品种:J1601、J1605

操作方向: 多J1601、空J1605

建仓价差:J1601-J1605<25

建仓资金比例:20%

止盈价差:>60

止损价差:<10

八、 风险提示

1. 宏观层面出现重大利好,导致未来预期明显转好,螺纹拉涨带动原料上行,远期上涨更强;

2. 短期内钢厂出现大规模检修,导致焦炭现货价格大幅下挫;

3. 焦化企业大规模甩货,回收现金流。

兴证期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。