1、观点

在2016年4、5月美豆新作播种前,全球大豆的宽松格局仍难破。从国际贸易向南美倾斜及南美大豆库存高位的背景考虑,在明年5、6月份南美大豆上市供应压力释放前,豆类熊市仍难言终结。就节奏上来看,如果期间因美豆出口、国内年关备货及南美港口拥堵等制动市场在12-2月期间出现阶段反弹的话,则仍有一次阶段做空机会,而后随着美豆生长季的到来,如果拉尼娜能够如期而至的话,则市场方能迎来黎明。

2、基本面图示分解

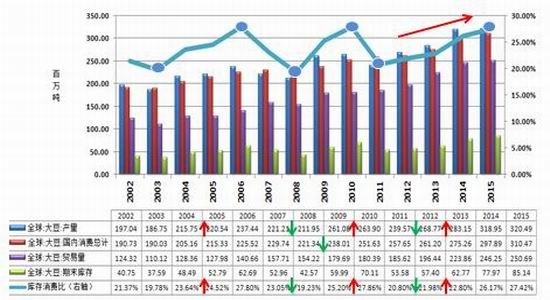

2.1 年度供需全景分析——全球大豆供需宽松

从2012年开始,全球大豆连年丰产。需求仍刚性增长,但近年增幅放缓。整体产大于需,库存累积,代表供需水平的库存消费比连续4年回升。

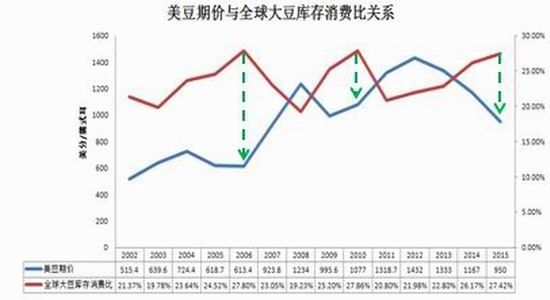

全球库存消费比与价格呈一定程度的反相关,相关度-66%。我们看到,随着全球大豆库存消费比进入回升周期时,美豆期价进入回落周期。往年全球大豆产量回升的周期一般就在2-3年,但这一轮变长,从2012年到2015年4年时间均在回升,主要的原因就是产量逐年增加导致。全球大豆产量增加的原因,一方面,种植面积逐年增加,原因是其他同季作物价格更低,种植性价比低,而大豆仍相对较高,所以大豆种植积极性较强,比如玉米,这几年随着原油价格回落、美税率调整等原因令其生物能源概念弱化,需求疲弱,价格低迷,而大豆受到中国刚性需求因素支撑则相对要好一些,所以全球大豆种植面积不断增加,与玉米轮换种植的时间周期拉长,2015年种植面积1.21亿公顷,较去年的1.18亿公顷增加2.5%,增幅放缓。随着大豆价格的回落,2016年大豆种植积极性可能将继续有所下滑,另外大豆主产国之一阿根廷也存在一定缩减点。如果阿根廷新政府真的实施经济自由化政策,玉米免除出口关税的话,则未来两年或三年里阿根廷玉米播种面积可能会明显增加,而大豆播种面积则可能减少。所以有可能的是2016年大豆种植面积可能会有个转折节点。另一方面今年大豆单产也逐年增加,近年天公作美,全球大豆连续增产,2015年厄尔尼诺背景下全球大豆单产仍高位,预计为2.64吨/公顷,仅较去年调降2.2%,主要因预计阿根廷大豆单产可能会调降所致,因前期阿根廷大豆播种初气温偏低,降雨偏多,但看目前阿根廷的天气雨量充足,气温有所回升,所以这种调降可以说还存在一定的不确定性,整体而言,厄尔尼诺背景下2015年全球大豆单产整体仍将处于高位,明显调降可能至少要等到厄尔尼诺过后有望迎来拉尼娜的2016年。从上面我们可以看出,全球大豆供需2015年年度内整体仍宽松,在明年5、6月份南美大豆丰产压力释放及下一年度美豆播种展开前市场仍被宽松氛围笼罩,弱势整体仍扭转。除非有以下两种情况发生:1、南美大豆生长期遭遇严重的洪涝天气。2、巴西、阿根廷因天气、罢工等原因再度发生港口严重拥堵。

2.2 阶段题材解析

阶段题材影响阶段走势,来看下,往年的4季度到来年1季度,美豆出口、南美生长季、国内年关备货等往往会成为阶段性的支撑题材,来看今年这些题材能否撑起阶段局。

2.2.1 美豆出口

美豆出口这个题材在今年来看发挥空间相对有限。一是往年的出口靠融资性豆子也撑起了不少进口份额,但今年这种融资性进口不再,二是今年南美大豆出口增加明显,削弱美豆出口竞争力,导致美豆想涨但有劲使不上,截止到目前美豆的出口整体相对低迷,本年度迄今为止美国大豆出口一直低迷不振,比过去两年的平均水平落后20%左右。

南美大豆出口增加的原因一方面是因为有库存,因近年连年丰产的南美大豆库存有一定累积,另一方面是国内货币通胀背景下出口优势明显。这种优势可能在一定阶段内仍会持续,按照目前美豆与南美大豆进口到主要消费大国中国的差额来看,仍有50元/吨的差距。不过需要注意的是近期巴西港口因玉米出口高峰期及降雨频繁而出现拥堵迹象,基于最新的11月份装船日程表,其中占货物吞吐量20%的帕拉纳瓜港外面排队的货轮需要等上近50天才能装船离港,而且这还没有考虑降雨可能造成的装船中断,因为在至少在1月份之前的时间里厄尔尼诺仍未衰退,巴西料仍降雨频繁。尚不排除届时影响大豆装运的情况发生,一旦港口拥堵大豆运不出来,价格优势可能不被贸易商视为考虑的第一要素,而选择进口美豆。届时对于美豆来讲则可能有挺价的机会出现。再加上如果能够再配合当时的国内备货需求,不排除届时会有一轮阶段性反弹行情的出现。

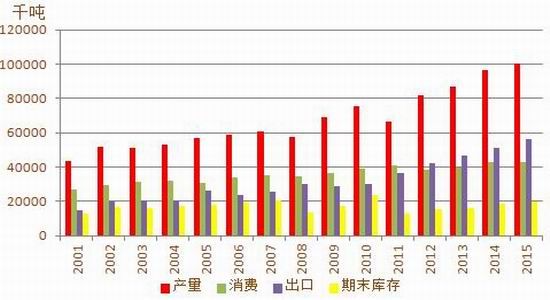

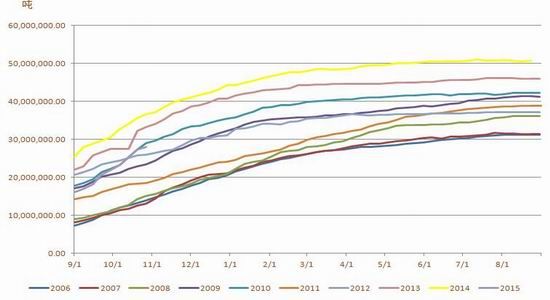

巴西大豆供需

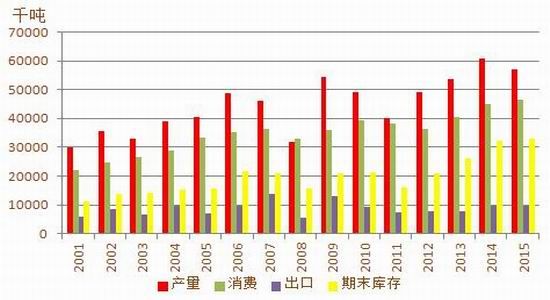

阿根廷大豆供需

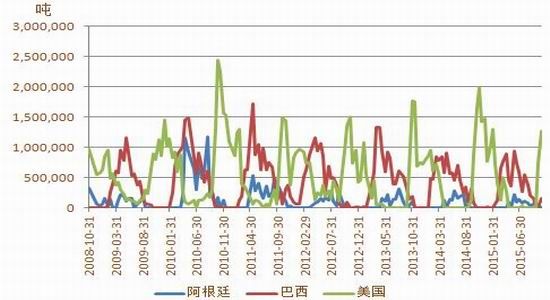

中国大豆分国别进口情况

今年美豆出口低迷

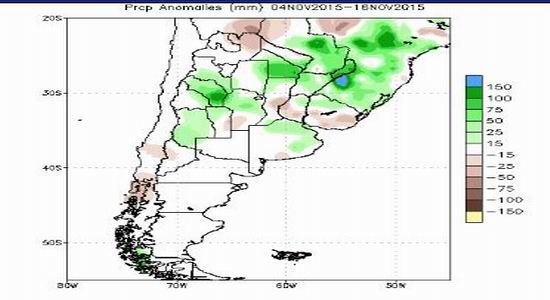

2.2.2 南美大豆生长季天气炒作空间不大

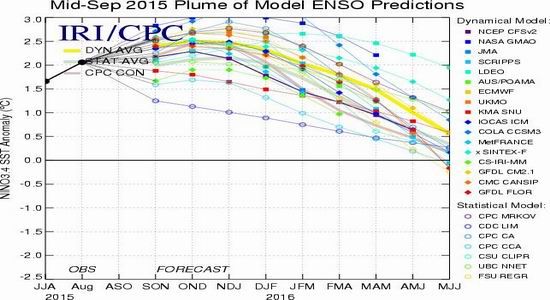

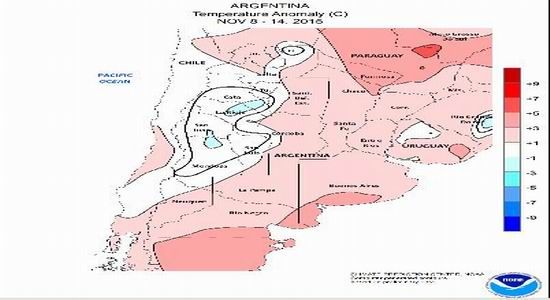

厄尔尼诺气候仍在延续,众多机构的模型认为12月份左右达到高峰期,之后衰退。南美大豆生长期间基本仍被厄尔尼诺笼罩,厄尔尼诺背景下南美气候以湿润多雨为主,整体丰产的概率偏大,从历年厄尔尼诺期间南美大豆的单产及产量表现可见一斑,如下图,巴西基本上都是丰产的,炒作的概率不大,但阿根廷的表现稍微差了一点,尚不排除天气炒作的可能性,但鉴于目前已经将其单产较去年下调了9.5%的幅度了,后续继续下调单产预估的空间较为有限,厄尔尼诺背景下历史最高的调整也就到11.9%,也仅一次而已,所以炒作的可能及空间较小,反而不排除收获季上调后的压力释放。

各机构厄尔尼诺气候模型预测统计

厄尔尼诺年份主产国大豆单产统计

阿根廷气温回升

阿根廷湿润多雨

2.2.3 国内终端需求

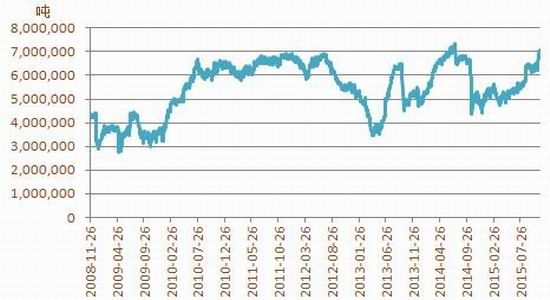

供应方面,随着2季度南美大豆上市提供供应,我国大豆进口不断增加,港口大豆库存出现回升,目前在700万吨水平,较5月份低谷时的500万吨水平有明显回升,后续美豆进口增加,港口库存或有进一步回升,大豆供应应该说没有问题。还是要看油厂压榨情况。

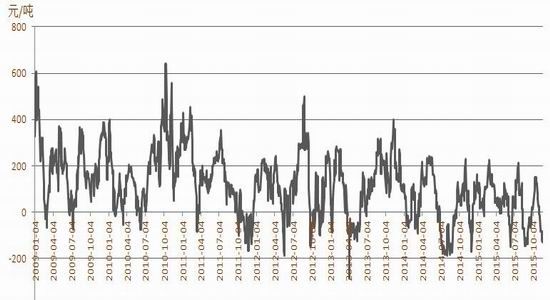

油厂方面,目前大豆压榨利润拐头回落,在-130元/吨左右,历史压榨利润低点在-180元/吨左右。短期或仍有一定回落空间。不过后续随着油厂利润的持续下滑,停机及挺价心理可能会增加,豆粕供应可能有所回落,而届时如果饲料企业元旦及春节备货心理增强的话,对于市场来讲可能会出现阶段反弹的机会。

需求方面,近期养殖行情延续弱势,终端支撑不足。仲秋、十一双节过后,养殖行情出现明显回落,生猪价格从18元/kg下滑到16元/kg,粗略估计,养殖利润从450元/头下滑到320元/头。9月份生猪存栏开始较前期好转,但好转力度有限均制约原料价格。短期内弱势难有有效扭转,而进入12月份之后随着南方腌制腊肉的启动,需求支撑下或存在回暖可能,届时对豆粕市场可能会有个支撑。

三、结论及操作建议

从上面的大势分析上来看,在明年5月份美豆新作播种之前,2015年的供需宽松仍是市场的主要矛盾,南美丰产预期下的压力在其收获季仍需释放。市场仍受到压制,熊市在此之前仍难言结束。而美豆的播种展开或将给市场带来黎明,而拉尼娜如果能够如期而至成人之美的话市场将拉开回升帷幕,而阿根廷出口新政将增加玉米种植缩减大豆种植南美供应进一步缩减的话,将推升市场掀起一轮高潮,否则可能将仍在犹抱琵琶半遮面的底部震荡中度过2016年。

细节及节奏来看,目前是美豆出口旺季,但被南美大豆出口挤压,旺季不旺,且明年一旦出口关税随着新政府上台而下调的话,南美大豆的出口将进一步挤压美豆,而南美的去库存节奏令市场仍难获支撑。不过升机则是南美的港口物流不堪一击,比较容易瘫痪,给美豆留了一个反弹的窗口。如果能够配合南美大豆生长季炒作,尽管可能及空间并不太大,另外再配合国内油厂挺价、下游年关备货提振的话,市场不排除在12-2月份期间存有连续下挫之后的阶段反弹,但大势仍难违,只要南美大豆生长期间天气没有太大问题的话,南美大豆丰产上市期的压力仍需释放到底,之后市场方可能渐见曙光。

方正中期期货 王玉红

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。