M1601合约自10月中旬以来,一直处于流畅的下跌走势,中间尚无明显的反弹。在较短的时间内,跌幅一度超过10%,如此的跌幅不可谓不大。那么豆粕期价到底要去向哪里?

图1. 豆粕期价维持下跌走势

资料来源:华安期货行业研究中心;Wind

二 供需分析

2.1 11月份USDA报告高于预期,收割进度确立美豆丰产格局

表1:全球主要国家大豆产量及变动情况 单位:万吨

| 产量 | 2011/2012 | 2012/2013 | 2013/14 | 2014/15 | 10月预估 | 11月预估 |

| 2015/16 | 2015/16 | |||||

| 美国 | 8429 | 8279 | 9139 | 10688 | 10581 | 10835 |

| 巴西 | 6650 | 8200 | 8670 | 9620 | 10000 | 10000 |

| 阿根廷 | 4010 | 4930 | 5350 | 6080 | 5700 | 5700 |

| 中国 | 1449 | 1305 | 1220 | 1235 | 1150 | 1150 |

| 印度 | 1170 | 1220 | 950 | 900 | 1100 | 950 |

| 巴拉圭 | 404 | 820 | 820 | 840 | 880 | 880 |

| 加拿大 | 447 | 509 | 536 | 605 | 595 | 595 |

| 其他 | 1484 | 1620 | 1631 | 1930 | 2044 | 1991 |

| 总计 | 24043 | 26882 | 28315 | 31868 | 32049 | 32102 |

资料来源:华安期货行业研究中心;美国农业部

美国农业部发布的11月份供需报告显示,美国农业部上调美豆2015/16年度单产至48.3蒲式耳/英亩,较10月份的47.2蒲式耳/英亩上调1.1蒲式耳/英亩,继续创历史高位; 2015/16年度美豆收货面积8240万英亩,由于单产提高,产量提高至39.81亿蒲式耳,结转库存为4.65亿蒲式耳。

截止11月19日,美国农业部公布的大豆收割率在96%,较上一周提高了1个百分点,持平五年平均96%,创2011年同期以来的最高。随着收割进程的加快,将在供给端明显施压大豆价格。另一方面,收割进程的加快也使得短期天气因素难以再影响美豆单产。美豆出口逐步进入旺季,出口节奏及数量将是后续关注的重点。

图2.美豆收割率创历年高位

资料来源: 华安期货行业研究中心;Wind

2.2 南美天气无碍,阿根廷选举政策导向

目前南美大豆进入种植周期,不过还尚未进入天气影响的关键期,天气在影响大豆播种及产量影响方面还不足为道,天气因素短期将难以成为市场关注点。

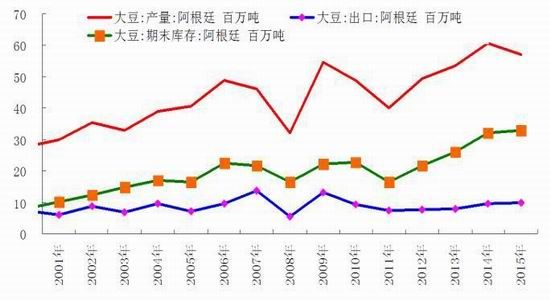

阿根廷作为全球三大大豆主产国而言,近年来产量稳步增长,2014/15年度大豆产量一度达6000万吨,但如此高的产量并未形成有效的供给,而是以阿根廷高企的国内库存形式存在。究其主要原因,还要从阿根廷国内出口政策上说起。阿根廷政府为了提高财政收入,对大豆实行35%的出口关税,此项政策一直令阿根廷农场主及谷物贸易商感到不满,而持有以美元计价的大豆“硬通货”可以免受比索贬值的冲击,出口政策及比索贬值压力是推升国内大豆库存的主要因素。不过此种局面有望得到改观,2015年11月份阿根廷政府实行第二轮选举,其中反对派承诺如果赢得大选,将在调低出口关税及停止干预农产品出口政策方面进行改革,这将大幅降低阿根廷大豆的出口成本,高位库存的大豆“堰塞湖”将逐步决堤,在供给端形成流动性冲击全球大豆价格。当然实施过程并非一蹴而就,毕竟出口关税占到政府税收比例仍较大,流动性的释放也将是逐步的过程,需持续关注大选结果对市场的预期冲击。

图3.阿根廷大豆库存

资料来源: 华安期货行业研究中心;Wind

2.3 大豆进口进入增加周期,大豆高库存及压榨利润施压下游价格

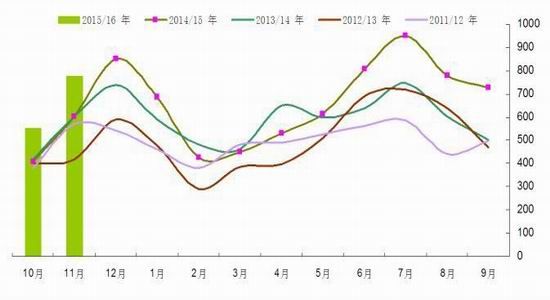

截至11月19日,进口大豆港口库存为696万吨,同比大幅增加174万吨,居于高位的进口大豆库存将继续在供给端施压国内油粕价格。目前时间段属于国内大豆进口的增加周期,从中国海关得到的数据显示,10月份大豆进口量为553万吨,同比增加143万吨。11月份大豆进口量预计在780万吨,不过此次数据仅是中国大豆采购加速之前的预期,旺季进口量将有进一步上调空间。不论是目前的高位大豆港口库存还是源源不断入港的预期进口量都将在供给端形成压力,而目前油厂压榨仍有利润,油厂压榨意愿仍将偏强。

图4.进口大豆库存小幅上升

图5.大豆月度进口量

资料来源: 华安期货行业研究中心;Wind

2.4 生猪存栏量继续环比增加,后期增幅有限

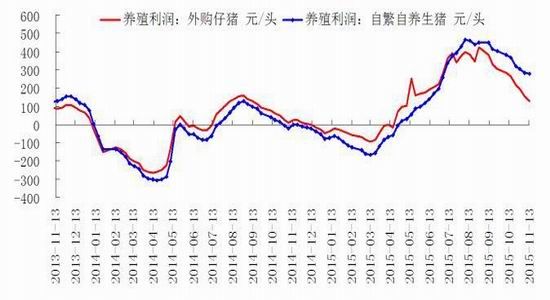

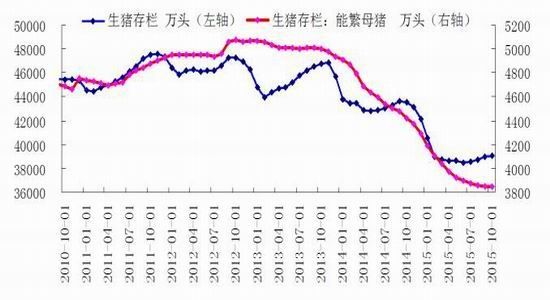

截至2015年10月,全国生猪存栏量为39080万头,环比增加117万头,虽仍处于历史低位区间。10月份全国能繁母猪存栏量3848万头,环比减少4万头,连续27个月环比下降,继续创历史低位。由于生猪存栏量偏低致使猪肉价格大幅上涨,不论是外购仔猪还是自繁自养生猪养殖利润均处于盈利状态,养殖户的补栏积极性提高将限制短期生猪存栏的进一步下滑,养殖户的谨慎乐观将限制短期大幅补栏的积极性,不过处于低位的能繁母猪存栏量亦将限制短期增加的幅度,而随着后期需求增加而或春节期间旺季需求,生猪出栏将冲击生猪存栏量,短期生猪存栏环比增加将难以对豆粕形成有效支撑。

图6. 生猪养殖处于盈利水平

图7. 生猪存栏量环比增加

资料来源:华安期货行业研究中心;Wind

综合以上因素可知,美豆产量增加施压全球大豆价格,随着美豆收割进程加快施压大豆价格,天气因素将难以在供给端影响大豆价格。南美大豆进入种植周期,不过天气因素还尚未成为主要影响因素,阿根廷政府政策的可能变化将在中期冲击全球大豆价格。11-12月份进口大豆到港量处于季节性增加,油厂在有压榨利润的背景之下,将维持高开机率,继续在供给端施压豆粕价格。国内生猪存栏在养殖利润高企的刺激之下环比小幅增加,不过能繁母猪存栏持续低位限制后期增加幅度,后期生猪出栏将冲击生猪存栏,国内豆粕价格有望进入弱势格局。

三 后市展望与操作策略

操作建议:

11月份进口大豆到港量处于季节性增加,油厂在有压榨利润的背景之下,将维持高开机率,继续在供给端施压豆粕价格。国内生猪存栏在养殖利润的刺激之下环比小幅增加,不过能繁母猪存栏持续低位限制后期增加幅度,后期生猪出栏将冲击生猪存栏,国内豆粕价格将维持弱势格局。

华安期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。