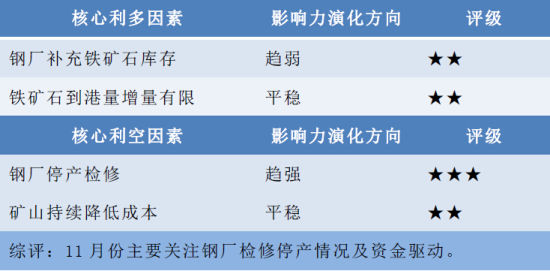

摘要:

10月份,钢厂检修停产成为影响市场的主要因素之一,在钢厂检修及到港量增加的情况下,铁矿石呈现单边下行态势,11月份到港量或将平稳,钢厂检修仍存变数,将产生持续影响。前期支撑矿价的期货贴水因素,在现货持续下跌的情况下,已经有所修复。

11月份关注市场节奏变化,波段思路操作。11月份,上半月受到钢厂减产消息冲击,铁矿石贸易商信心悲观,降价抛货,如果后期市场稳定,没有继续出现新增钢厂减产,则市场才有可能止跌。

基本面多空交织,价格对相关因素的反应会不同。建议重点关注铁矿石下游市场、矿山生产节奏、到港量情况等因素的变化,在具体操作中需要警惕相关风险,及时调整退出策略。

核心因素评定表:

注:“★★★”主动推涨型因素或主动打压型因素;“★★”支撑型因素或阻力型因素;“★”背景型因素。

1、11月份操作策略

1)、波段操作

11月份,上半月受到钢厂减产消息冲击,铁矿石贸易商信心悲观,降价抛货,如果后期市场稳定,没有继续出现新增钢厂减产,则市场才有可能止跌。在此之前,仍维持偏空思路。建议关注铁矿石1601在360附近的压力。操作上背靠360持空,上破止损。如果市场没有明显利好信息,市场或有可能逼近330附近。但出现大幅下跌的可能性不大,或以阴跌为主。关注基本面因素变化,如果基本面出现明显改善或恶化,可适当延长策略。

2)、跨期对冲操作

8月月报提示“由于目前期货合约的大幅贴水,在9月合约交割之后可能会出现短期的买远抛近机会,近远月价差如果回归到10以内,可以关注买近抛远的机会。”目前来说,在9月合约交割之后价差出现37元/吨的价差之后开始回落。截止至11月3日,为24元/吨。可以逐步止盈。目前受到现货价格持续下跌影响,基差有所修复。考虑到远月成本降低、仍有产能投放,近强远弱仍是主要趋势,但由于1月合约偏弱合约,此套利不一定适用在i1601-i1605上,或者如果想做此套利,可以选择在安全区间内0-10内进行买近抛远,0值以下止损。

3)、套期保值操作建议

11月份,期货贴水,建议企业关注基本面变化,结合自身需求,参照波段策略采取相关的套期保值操作。

2、行情分析

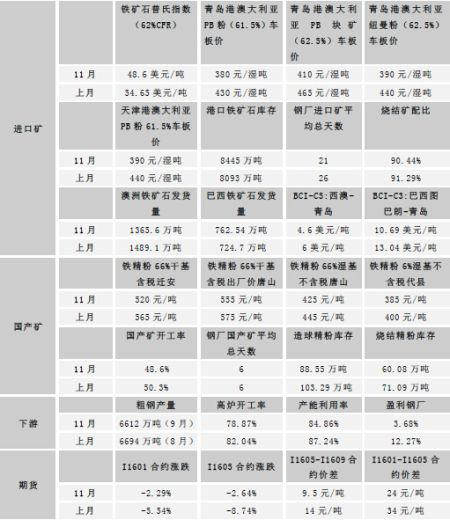

1)、关键数据表

备注:*数据截至11月3日 **数据来源:申万期货研究所、WIND、我的钢铁网

2)、矿山动态

淡水河谷上季巨亏21亿美元

巴西矿业巨头淡水河谷22日发布了第三季度财报,净亏损21.2亿美元,同比扩大47%。市场分析师指出,淡水河谷出现巨额亏损的主要原因无疑是铁矿石价格同比大跌,市场需求减小,但淡水河谷依然逆市增产铁矿石。此外,巴西本币急剧贬值也影响了其运营。

淡水河谷稍早前公布的数据称,今年第三季度,该公司实现铁矿石产量8820万吨,为公司有史以来最高单季产量。今年前9个月,淡水河谷铁矿石产量也达到创纪录的2.48亿吨,较去年同期增加1180万吨。铁矿石价格今年年初跌至每吨70美元以下,近几个月持续在每吨50美元盘整,这一价格较2013年年初时每吨160美元的高位跌去逾三分之二。在此背景下,淡水河谷却大幅增产,使其亏损额扩大。

三季度FMG船运量达4190万吨

FMG发布2015年9月季度生产报告,本季度船运量达到4190万吨,现金成本为16.90美元/湿吨。相比62%铁矿石指数价格为55美元/干吨,销售价格实现率达91%,即50美元/干吨。

运营效率与可持续的成本降低加上高的价格实现率继续创造更多的运营现金流。这使得集团能够从市场回购3.84亿美元债务,平均价为美元面值的8折,实现税前利润6800万美元,同时留存现金增至26亿美元。

力拓三季度产量大增12%

今日力拓公布的三季度财报显示,当季铁矿石产量同比增长12%至8610万公吨,略低于彭博新闻社调查分析师的预期中值8700万公吨。铁矿石增产主要归功于力拓在澳大利亚西部的基础设施更新升级工程完工,矿山产能提高,年产能合计增长约4000万公吨。

3)、行情图解

10月份基差逐步回落,月初为106元/吨,月末下降至55元/吨,由于现货市场的快速下跌,期货市场下跌幅度小于现货市场下跌幅度,基差迅速修复。现货市场的下跌主要原因之一是由于钢厂减产预期,导致贸易商以及钢厂抛货所致。

图1:铁矿石期货与现货价格走势图(单位:元/吨)

来源:WIND,申万期货研究所

10月份初,普氏指数折算升水于铁矿石期货为60元/吨左右,10月末回到41元/吨左右。普氏指数由55.15美元/吨下跌至50美元/吨下方,目前在48.6美元/吨。

图2:铁矿石期货与普氏指数走势图(单位:美元/干吨)

来源:WIND,申万期货研究所

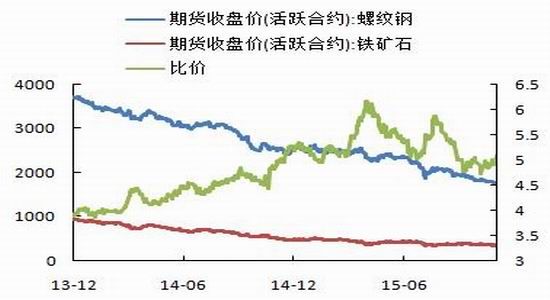

10月螺纹钢期货与铁矿石期货比值达到阶段低点4.73之后反弹,截止至11月3日,为5.09。由于钢厂减产,螺纹钢强于铁矿石。短期强弱关系可能会持续,但是如果后期北材南下,钢价压力较大。持续性有一定不确定性。

图3:铁矿石期货与螺纹钢期货走势图(单位:元/吨)

来源:WIND,申万期货研究所

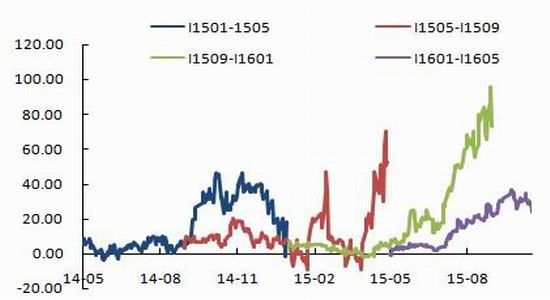

受到1509合约交割因素影响,在1509-1601价差扩大的同时,也推动1601-1605价差扩大。期货处于贴水格局,临近1601合约交割,有基差修复需求,目前看来,修复的主要方式是以现货价格的跌幅大于期货价格的跌幅实现的。难以出现1505、1509临近交割月的大幅反弹修复行情。

图4:铁矿石跨月价差走势图(单位:元/吨)

来源:WIND,申万期货研究所

10月份,钢厂的压力增加,亏损情况下资金紧张,导致对于矿石的库存尽量压缩。从钢厂进口矿库存来看,基本维持在21-23天。反映钢厂资金紧张情况下,对于原材料库存的谨慎态度。另一个层面讲,钢厂的低库存使得应对市场波动比较被动。如果出现到港量少或者贸易商封库的情况,就比较被动。

图5:钢厂进口库存走势图(单位:万吨,天)

来源:WIND,申万期货研究所

国产矿库存基本维持在6天左右,较前期也出现了一定的减少。

图6:钢厂国产矿库存走势图(单位:万吨,天)

来源:WIND,申万期货研究所

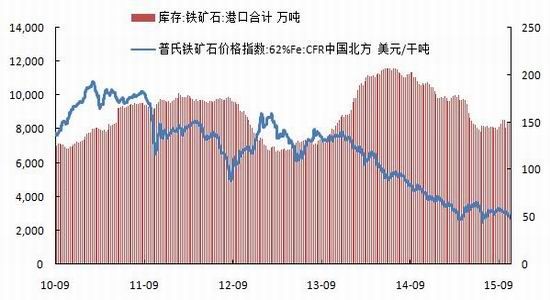

10月初,受天气影响,到港量下降,导致港口库存出现快速下降,由8552万吨下跌至8093万吨。最近三周有所恢复,目前为8445万吨,比9月初下跌1.26%。整体重心较7、8月份仍有提高。说明供需紧平衡局面被打破,在到港量平稳,钢厂采购节奏有所放缓的情况下,预计11月份仍以稳中有升为主。

图7:普氏铁矿石指数与港口库存走势(单位:万吨,美元/干吨)

来源:WIND,申万期货研究所

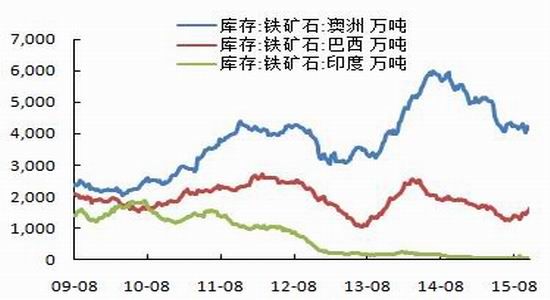

从铁矿石库存结构看,10月份澳大利亚铁矿石库存环比占比下降,由75%下降至72.67%。巴西库存略有增加,由24%上升至26.68%。

图8:分地区铁矿石来源走势图(单位:万吨)

来源:WIND,申万期货研究所

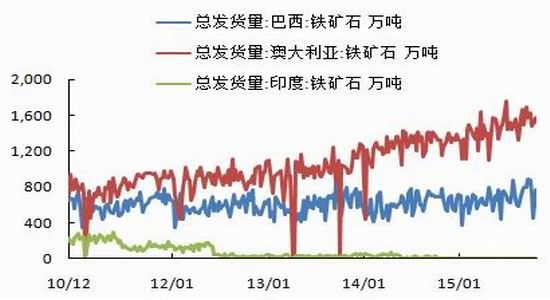

10月份四周的澳大利亚、巴西发货量为8628.1万吨,9月份为9728.35万吨,减少1100.25万吨,主要是由于巴西港口检修,影响发货量。受此影响,预计11月份到港情况受到影响。

图9:铁矿石主要出口地区发货量(单位:万吨)

来源:WIND,申万期货研究所

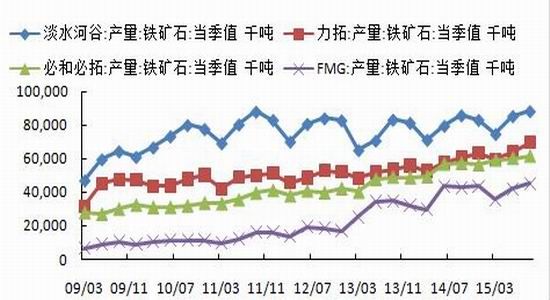

从四大矿山季度产量来看,淡水河谷供应量季节性特征明显,一季度低位、二三季度逐步上涨,三季度达到年度峰值,四季度有所下降。四大矿山三季度产量均创新高。总计环比增加5%。环比增幅来看,力拓增幅最大,FMG次之,其次是淡水河谷,最后是必和必拓。以历史经验看,四季度总供给量可能会出现下行。

图10:四大矿山铁矿石季度产量(单位:千吨)

来源:WIND,申万期货研究所

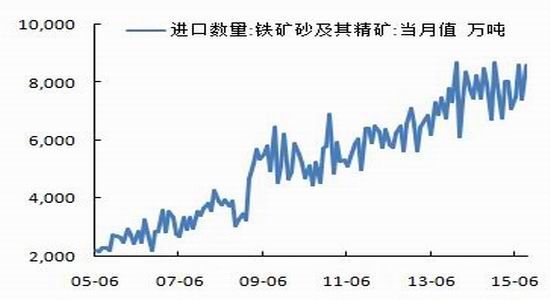

9月份我国铁矿石进口量为8612万吨,环比8月增1200万吨(16.19%),同比增143万吨(1.69%)。澳巴进口量占总量的84.7%,较8月基本持平,较去年9月上涨3.2%。进口量位于近一年来的高位。

图11:进口铁矿砂数量走势图(单位:万吨)

来源:WIND,申万期货研究所

9月份铁矿石原矿产量13156.6万吨,同比减少4.41%,环比上涨6.26%。1-9月份累计铁矿石原矿量10.12亿吨,同比下降8.66%。同比虽然下降,但是从月度原矿量来看,9月份的放大表明在铁矿石逼近60美元附近,国产矿有一定复产意愿。

图12:铁矿石原矿量走势图(单位:万吨,%)

来源:WIND,申万期货研究所

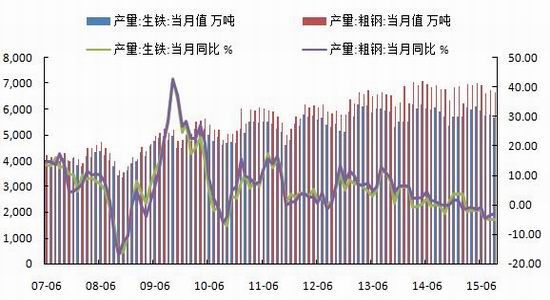

9月份生铁产量5659万吨,同比下降4.9%,粗钢产量6612万吨,同比下降3%。粗钢、生铁产量位于高位,但同比以及环比出现下降。今年以来各月度产量均呈现同比下降的状况。供给峰值区域已经达到,对于铁矿石需求呈现减弱的情况。

图13:生铁、粗钢产量走势图(单位:万吨)

来源:WIND,申万期货研究所

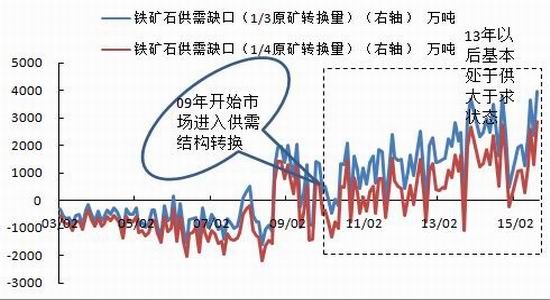

通过初步测算铁矿石供需,09年开始进入供需结构转换阶段,13年以来,市场基本处于供大于求的状态,14年水平进一步提升。目前供需缺口达到年度缺口高峰。供给压力逐渐加大。

图14:铁矿石供需缺口测算(单位:万吨)

来源:WIND,申万期货研究所

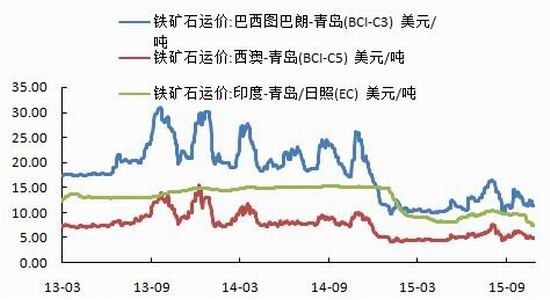

10月份铁矿石运价呈现下跌走势。巴西-青岛运价下跌12.98%,西澳-青岛运价下跌19.08%,印度-青岛运价下跌21%。

运费的下跌进一步降低铁矿石的成本。

图15:主要地区铁矿石运价(单位:万吨)

来源:WIND,申万期货研究所

4)、热点问题

钢厂减产

10月初,由于铁矿石价格较为坚挺,导致钢厂亏损。从主流钢厂三季报看,普遍亏损,尤其是主业,倒逼部分钢厂采取检修停产措施。10月底,杭钢半山钢铁生产基地拟于2015年底前关停。鞍钢一座2580m3高炉开始停产(月铁水量20万吨左右),且鲅鱼圈两座大高炉均有检修,凌钢一座750m3高炉停产(月铁水量6万吨左右),鞍凌的高炉均无复产日期。唐山建邦450m3、520m3两座高炉停产(月铁水量10万吨左右,据悉是半个月前已经停产)。

正常来说,钢厂四季度由于需求偏单淡,会有所减少。但是本年度下半年长期亏损情况下,主动性检修停产增加。目前主要集中在东北、华北地区。同时参考当地钢价,也表现偏弱。主要是由于天气转冷,本地需求不足,钢厂压力进一步增大,导致检修停产增多。华东地区来看,价格由于北方资源目前没有形成冲击,以及本地钢厂由于规划及环保压力关停影响,部分规格紧缺,导致结构性的出现反弹。所以目前阶段出现规模较大的检修概率不大,如果后期北材南下,冲击南方市场,导致价格走低,才有可能出现。

而从另一个方面看,由于铁矿石价格10月份以来的下跌,钢厂的亏损状况已经有所改善。另外,年底钢厂为了保证资金流,尽量维持生产,所以继续出现开工率的下跌的概率不大。预计目前的减产局面大幅扩大的可能性较小。不过,大规模的检修停产后期仍有可能发生,尤其是在明年上半年,一旦基本面的矛盾积累到一定程度,就可能发生。所以铁矿石受此因素制约,承压较重。

铁矿石的供给量

从三季度四大矿山产量来看,保持继续增长势头。从到港量来看,10月初受到天气等因素影响,出现小幅回落,随后恢复正常,从发货量来看,10月份受到天气及港口检修影响,巴西发货量有所降低,或影响11月份到港量。总体还需关注港口库存变化,如果港口库存再次进入下降状态,对矿价会有支撑,否则依然承压。

3、交易逻辑

1)、波段交易逻辑

11月份,上半月受到钢厂减产消息冲击,铁矿石贸易商信心悲观,降价抛货,如果后期市场稳定,没有继续出现新增钢厂减产,则市场才有可能止跌。在此之前,仍维持偏空思路。建议关注铁矿石1601在360附近的压力。操作上背靠360持空,上破止损。如果市场没有明显利好信息,市场或有可能逼近330附近。但出现大幅下跌的可能性不大,或以阴跌为主。 同时,铁矿石11月主力合约换月概率大,关注移仓换月过程中的强弱变化。

2)、对冲交易逻辑

8月月报提示“由于目前期货合约的大幅贴水,在9月合约交割之后可能会出现短期的买远抛近机会,近远月价差如果回归到10以内,可以关注买近抛远的机会。”目前来说,在9月合约交割之后价差出现37元/吨的价差之后开始回落。截止至11月3日,为24元/吨。可以逐步止盈。 目前受到现货价格持续下跌影响,基差有所修复。考虑到远月成本降低、仍有产能投放,近强远弱仍是主要趋势,但由于1月合约偏弱合约,此套利不一定适用在i1601-i1605上,或者如果想做此套利,可以选择在安全区间内0-10内进行买近抛远,0值以下止损。

4、风险提示

针对11月份的交易策略,基本面的变化可能会带来策略失败或者交易效果不及预期。潜在风险主要体现在以下几个方面:

1)、供需结构发生明显变化

四季度下半部分,是容易受到天气影响的时间周期,关注是否有恶劣天气影响出货及到港量。如果出现,在钢厂库存较低的情况下,可能会出现阶段性的供应紧张。对价格形成支撑。

2)、期货的贴水格局的变化

目前期货贴水幅度收窄,做1-5正套的一个重要依据高贴水逐渐修复,所以现阶段再做正套有一定风险,尽可能在建仓区间操作,严格止损。

3)、宏观面出现利多

央行[微博]连续降息,如果国家出台持续的稳增长政策,不排除对于商品市场有明显的影响。

申万期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。