我们认为在铁矿石价格反弹至60美元附近时,供应压力将再度显现,同时钢价、矿价持续背离;钢厂盈利状况再度恶化,后期再度减产将是大概率事件,因此目前矿价不具备持续反弹动力。操作上:I1601合约在400-420附近建仓30%,跌破400元/吨支撑位后加仓10%-20%,止损位425,目标区间370-390。

另一方面,考虑到在7月份铁矿石进口量环比猛增,以及市场情绪极度悲观的情况下,铁矿石价格只打出45美元低点,随即反弹至50美元以上,且根据我们的了解,主流四大矿山的到港成本基本维持在40-45美元左右,因此,矿石现货价格45美元附近支撑较强,折合期货盘面价格在362元/吨,后期若价格跌至360-370的区间内,可考虑逢低做多。

核心要点

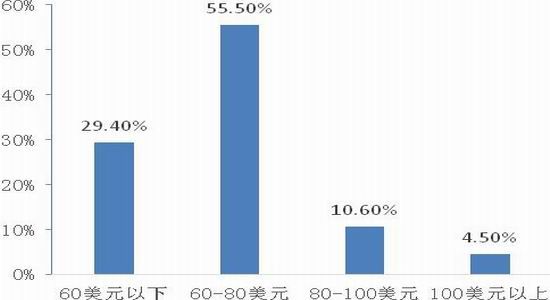

目前国外非主流矿山成本区域基本在60-65美元左右,国内铁精粉生产成本在60-80美元/吨的产量在总产量的50%以上,在铁矿石价格接近60美元/吨是,国内外非主流矿山复产概率增加。

从季节性因素来看,四大矿山全年产量高点一般出现在三季度,四季度产量小幅回落,下半年产量总体上高于上半年。同时,8月份以来,外矿发货量及到港量的增加,未来1-2月矿石供应阶段性偏紧格局有望得到改观。

钢价、矿价背离,钢厂后期钢厂再度减产是大概率事件,需求端将进一步压制矿价上涨。

风险提示:矿山供应增幅不及预期,期货价格深度贴水。

1、行情回顾

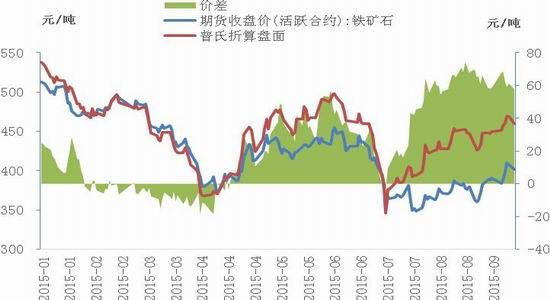

自7月中旬以来,铁矿石期货走出了阶段性反弹行情,主力合约1601自325的低点反弹,最高上涨至417元/吨,幅度接近30%。我们认为,铁矿石此轮反弹的主要驱动因素是供给收缩及期现价差修复;长期来看,在供求大背景没有实质性改善的前提下,铁矿石价格不具备持续上涨的动力,期货价格未来在370-430内区间运行可能较大。

图表 1 铁矿石主力合约期现价差走势图

资料来源:统计局、Wind、中投期货研究所

2、非主流矿复产风险制约矿价反弹

根据我们的测算,今年1-7月铁矿石供应折合62%品位总计减少3491万吨,矿石消耗量减少1325万吨。结合前7个月铁矿石港口库存2000万吨左右的降幅,今年1-7月国内铁矿石呈现供需紧平衡的格局。

不过,随着价格的持续反弹,一些处于关停边缘的内外非主流矿山可能会重新复产,目前国外非主流矿山成本区域基本在60-65美元左右。以今年二季度行情为例,4月初,国际铁矿石价格最低下探至47.5美元时,澳大利亚第四大铁矿石生产商阿特拉斯宣布当月陆续停产。但在矿价反弹至60美元,并一度站上65美元之后又宣布不在停产。国产矿方面,根据相关调研,国内铁精粉生产成本在60-80美元/吨的产量在总产量的50%以上,若矿价达到60美元以上,内矿产量回升将是大概率事件。截止上周,国内矿山开工率为48.7%,与8月底相比回升3.1个百分点;其中产量在100万吨以上的矿山开工率为63.2%,与8月底相比回升4.6个百分点。在需求没有明显改善的情况下,产量的释放将制约未来矿价走高。

图表 2 国产矿不同成本占比情况

图表 3 国内矿山开工率变化情况

资料来源:统计局、Wind、中投期货研究所

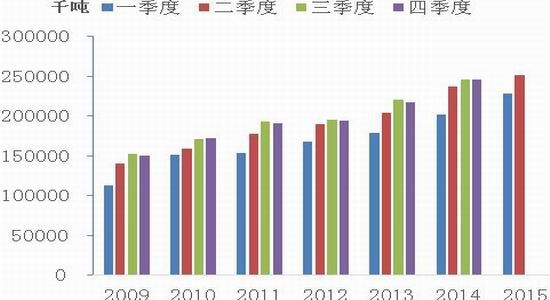

3、三、四季度为主流矿供应旺季

尽管需求无明显好转,但今年上半年四大矿山不断通过规模效应、资产整合、缩减资本支出来降低生产成本,目前四大主流矿山到港成本基本维持在40-45美元之间,因此在当前价位下,主流矿山仍有进一步扩产的动力。且从季节性因素来看,四大矿山全年产量高点一般出现在三季度,四季度产量小幅回落,下半年产量总体上高于上半年,故中期主流矿供应量继续维持增长可能性较大。

图表 4四大矿山产量季节性分析

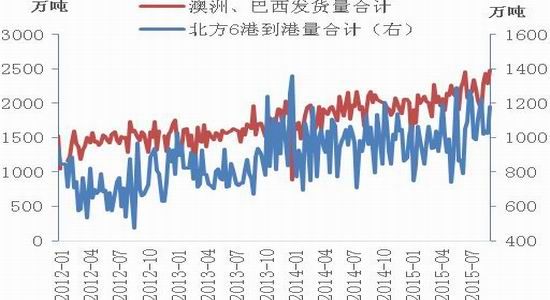

图表 5铁矿石发货量及到港量变化

资料来源: Wind、中投期货研究所

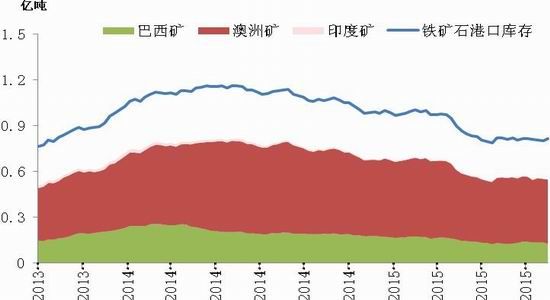

与此同时,8月份以来外矿发货量较7月份出现明显上涨,截止9月11日,澳洲、巴西铁矿石发货总量2480.1万吨,环比增196.1万吨,并创出年内新高 ;其中澳洲1690.9环比增199.9万吨;巴西789.2环比下降3.8万吨。中国北方六大港口铁矿石到港量为1182万吨,环比增156万 吨。其中澳洲矿到港约698.8万吨,巴西矿约301.5万吨。另外,澳洲汉考克勘探公司的Roy Hill矿山在10月初开始向中国等国家发货,该矿山计划年产矿石5500万吨,在1-2年内达产。我们认为,随着到港量的逐渐增加,铁矿石阶段性供应偏紧的局面将得到一定改观。

图表 6 铁矿石港口库存变化

资料来源: Wind、中投期货研究所

4、钢厂盈利情况再度转差,后期仍有再度减产可能

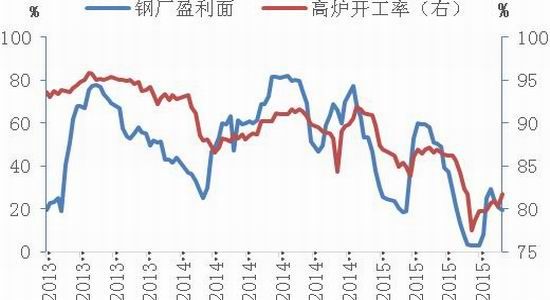

近一个月来,矿价钢价背离达到7%,导致钢厂盈利再度恶化,根据我们的测算,截止到9月11日,螺纹钢亏损幅度为282元/吨,较8月底扩大100元/吨;热卷亏损幅度为370元/吨,较8月底扩大40元/ 吨。全国163家钢厂盈利占比数据在8月份经历了短暂的回升之后再度连续三周回落,目前为19.63%。从图表8中可以看出,钢厂盈利占比数据变化领先于高炉开工率,因此,从盈利角度来看,后期钢厂再度减产是大概率事件,需求端将进一步压制矿价上涨。

图表 7螺纹钢盈利情况变化

图表 8 钢厂盈利面与高炉开工率对比图

资料来源: Wind、中投期货研究所

5、资金持仓分析

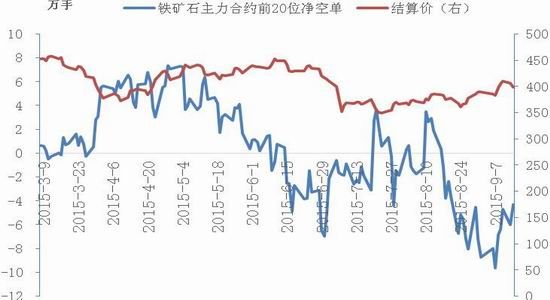

目前,铁矿石主力合约1601前20位持仓仍为净多,但随着价格的上涨,近几日空单持仓增加明显,前20位多空持仓比由最高点120%降至109%,前10位多空持仓比由130%降至109%,前5位多空持仓占比由160%降至130%。

图表 9 铁矿石主力合约前20位净持仓与价格对比

资料来源: Wind、大商所、中投期货研究所

6、总结及交易策略

综上所述,我们认为在铁矿石价格反弹至60美元附近时,供应压力将再度显现,同时钢价、矿价持续背离;钢厂盈利状况再度恶化,后期再度减产将是大概率事件,因此目前矿价不具备持续反弹动力。操作上:I1601合约在400-420附近建仓30%,跌破400元/吨支撑位后加仓10%-20%,止损位425,目标区间370-390。

另一方面,考虑到在7月份铁矿石进口量环比猛增,以及市场情绪极度悲观的情况下,铁矿石价格只打出45美元低点,随即反弹至50美元以上,且根据我们的了解,主流四大矿山的到港成本基本维持在40-45美元左右,因此,矿石现货价格45美元附近支撑较强,折合期货盘面价格在362元/吨,后期若价格跌至360-370的区间内,可考虑逢低做多。

中投天琪期货有限公司

刘慧峰 罗睿文 陈娟 王万超

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。