下游焦钢企业亏损严重,不断打压焦煤价格,导致山西地区洗煤厂陆续开始亏损,开工率持续走低,且短期内再度恢复生产可能性不大,加之四季度限产治超政策力度不减,预计国内炼焦煤产量仍将延续下滑态势。焦煤进口量连续两个月环比回落,需求疲弱,3%进口关税年底前将继续执行,11,12月焦煤进口将延续低位;明年1月进口关税取消后,焦煤进口量将有所恢复。焦炭供应压力大于焦煤,9月下旬之后,焦化厂盈利有所恢复,开工率随之触底回升,且11,12月为北方的供暖季节,为保证焦炉煤气的供应,焦化厂开工率也会保持在较高水平之上。需求方面,11,12月为传统的钢材需求淡季,需求向下,成品材库存增加,钢材价格弱势,将进一步挤压钢厂利润,加之对整个行业中长期的悲观预期,焦煤焦炭需求端恶化的态势不会有明显改变。

鉴于煤焦基本面弱势格局未变, 故操作策略上建议以逢高抛空操作为主。套利方面,可考虑多焦煤空焦炭以及多焦煤1601空焦煤1605两组套利。

核心要点

受煤炭行业亏损加剧以及国内限产治超政策的影响,今年前三季度国内炼焦煤产量远低于往年,四季度限产治超政策力度不减,且国内煤炭生产企业亏损情况难有好转,预计国内炼焦煤产量仍将延续下滑态势。焦炭供应压力大于焦煤,9月下旬之后,焦化厂盈利有所恢复,开工率随之触底回升,且未来两个月下降可能性不大。

11,12月为传统的钢材需求淡季,需求向下,成品材库存增加,钢材价格弱势,将进一步挤压钢厂利润,加之对整个行业中长期的悲观预期,焦煤焦炭需求端恶化的态势不会有明显改变。

焦煤焦炭现货价格持续下行,目前山西产地包括大矿的实际成交价格基本位于600元以下,11月初山西柳林地区主焦煤报580元/吨,较月初再度下调10元/吨。钢厂对焦炭价格打压力度也无明显减弱,11月河钢,首钢等主流钢厂均下调焦炭采购价格。

风险提示:政策刺激力度超出预期,交割月临近、仓单炒作风险加剧。

1、行情回顾

10月下旬以来,焦煤焦炭主力合约延续弱势,且在11月初分别创下706元/吨和551.5元/的新低;之后焦煤主力合约有所反弹,焦炭则继续延续低位震荡。截止11月9日,焦炭主力合约1601收711元/吨,焦煤主力合约收558.5元/吨。我们认为在下游钢材市场弱势不变,钢厂对煤焦价格打压力度不减以及钢焦企业去库存和减产的压力下,11月煤焦现货价格仍将延续弱势,期货亦有进一步下跌空间。

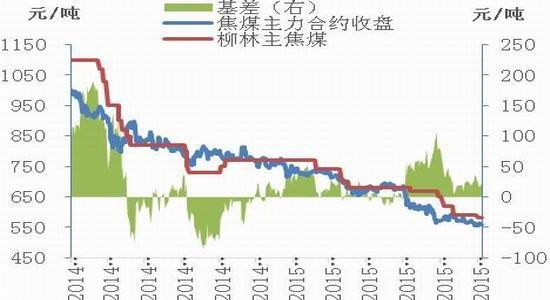

图表 1 焦煤主力合约期现价差走势

图表 2 焦炭主力合约期现价差走势

资料来源:Wind、中投期货研究所

2、现货价格延续弱势,钢厂打压力度不减

受需求疲弱影响,10月国内炼焦煤价格延续跌势,山西长治大矿精煤车板价下调30-40元/吨,河北邯郸主流煤矿主焦煤和肥煤价格下调30元/吨,1/3焦煤价格下调10元/吨。目前山西产地包括大矿的实际成交价格基本位于600元以下,11月初山西柳林地区主焦煤报580元/吨,较月初再度下调10元/吨。

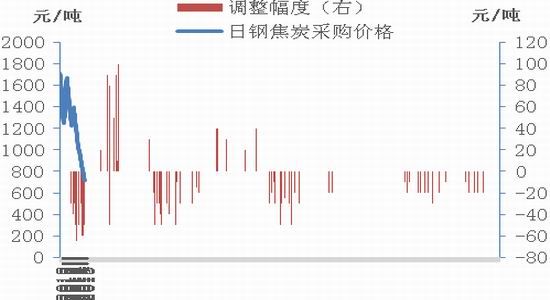

焦炭方面,钢材价格弱势,钢铁企业盈利恶化,持续打压焦炭价格。10月11日,日照钢铁二级焦采购价下调20元/吨,执行省内到厂700元/吨,省外到厂720元/吨;河北钢铁集团11月1日起统一下调一、二级冶金焦采购价30元,降后一级冶金焦到厂价830元/吨,二级冶金焦到厂价780元/吨,自10月份开始河北钢铁集团焦炭价格累计下调60元/吨。11月10日,首钢焦炭下调30元/吨至一级830元/吨、二级800元/吨。

图表 3日钢焦炭采购价格及变化幅度

图表 4 山西柳林地区主焦煤价格变化

资料来源:Wind、中投期货研究所

3、产量下降、进口减少、炼焦煤供应持续收缩

受煤炭行业亏损加剧以及国内限产治超政策的影响,今年前三季度国内炼焦煤产量远低于往年;根据相关数据,前三季度国内炼焦煤产量3.6亿吨,同比下降16.3%;其中9月份当月产量4040万吨,同比下降16.4%,降幅较8月扩大0.4个百分点。

下游焦钢企业亏损严重,不断打压焦煤价格,导致山西地区洗煤厂陆续开始亏损,开工率持续走低,且短期内再度恢复生产可能性不大。政策方面,10月初国家发改委召开煤炭行业脱困第40次联席会议,指出为缓解煤炭供大于求矛盾、四季度督促重点产煤省区落实国务院煤炭行业脱困决策部署和“四个严格治理”相关措施,预计四季度国内炼焦煤产量仍将延续下滑态势。

图表 5 国内炼焦煤产量变化情况

图表 6 炼焦煤供需情况变化

资料来源:统计局、Wind、中投期货研究所

进口方面, 国内需求疲弱加之8月以来人民币贬值因素影响,炼焦煤进口量持续回落。根据海关总署数据,今年前三季度中国累计进口焦煤3640万吨,同比下降17.9%;其中9月份当月进口焦煤396万吨,环比下降4.5%,为连续第二个月环比下降,同比下降12%。澳洲和蒙古仍是我国焦煤主要进口来源国,9月份两国进口焦煤占比75%。

另外,根据中澳自贸协定,焦煤3%的进口关税将于2016年1月1日起取消;按照目前澳洲优质低挥发分主焦煤到岸价格计算,将影响炼焦煤进口成本20元/吨左右,预计明年上半年澳洲炼焦煤的比价优势将再度显现,届时澳洲焦煤进口量将会有所增加。不过,具体到期货盘面,考虑到进口关税取消时间距JM1601交割仅半月时间,故这一因素对JM1601合约影响有限,而对于远月的JM1605合约影响则较大。

图表 7 煤炭进出口税调整表

| 煤炭出口退税及关税调整 | 煤炭进口关税调整 |

| 2004 年 1 月 1 日起,煤炭出口退税率由 13%下调至 11%。 | 2005 年 1 月 1 日起,将炼焦煤进口关税暂定税率下调为 0,动力煤和无烟煤进口仍然分别征收 6%和 3%的进口关税 |

| 2005 年 5 月 1 日起,出口退税率进一步下调至8% | 2005 年 4 月 1 日起,动力煤进口执行 3%的暂定关税税率 |

| 2006 年 9 月 15 日起,正式取消煤炭出口退税 | 2006 年 11 月 1 日起,将炼焦煤之外的其他煤种进口关税暂定税率统一下调至 1% |

| 2006 年 11 月 1 日起,对炼焦煤出口征收 5%的出口暂定关税 | 2008 年 1 月 1 日起,所有煤炭进口关税暂定税率下调至 0 |

| 2008 年 8 月 20 日起,炼焦煤由 5%提高至 10%;其他烟煤征收 10%的出口暂定关税 | 2013 年 8 月 30 日起,取消褐煤零进口暂定税率,恢复实施 3%的最惠国税率 |

| 2014 年 10 月 15 日起,取消无烟煤、炼焦煤、炼焦煤以外的其他烟煤、其他煤、煤球等燃料的零进口暂定税率,分别恢复实施 3%、3%、6%、5%、5%的最惠国税率 | |

| 根据中澳自贸协定,2016年1月起取消焦煤3%进口税 |

资料来源:中投期货研究所

4、大型焦化厂开工率维持高位,焦炭远期供应压力仍存

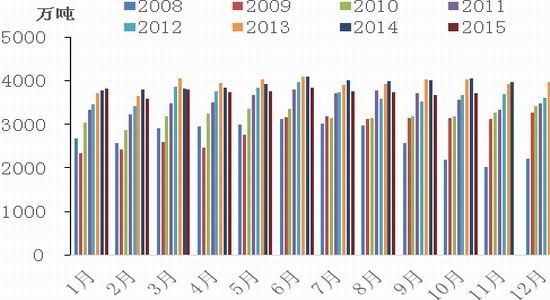

今年前10个月国内焦炭产量同比延续负增长,且降幅逐渐扩大;根据统计局最新数据前10个月焦炭产量总计3.8亿吨,同比下降5.1%,降幅较前三季度扩大0.4个百分点;其中10月当月产量3717万吨,同比下降9.4%,降幅较9月扩大0.6个百分点。

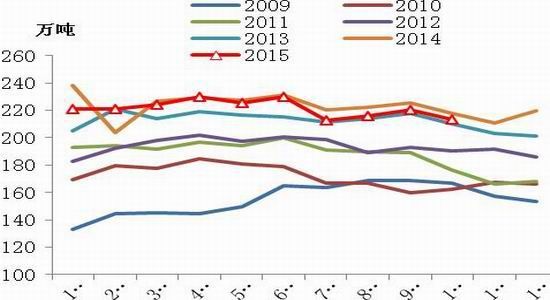

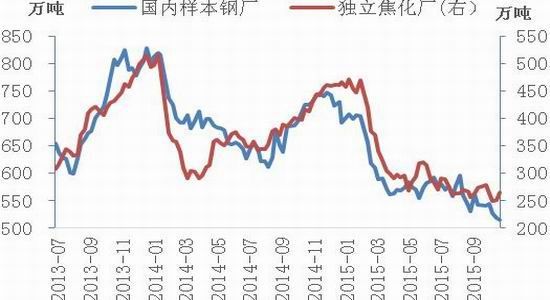

不过,自9月下旬之后,随着炼焦煤价格的加速下跌,焦化企业盈利情况有所好转,其开工率开始触底回升,截止到11月6日,全国独立焦化企业平均开工率为70%,与9月低点相比上升6个百分点;其中年产100-200万吨和200万吨以上的大中型焦化厂开工率均为72%,与9月低点相比分别上升了5个百分点和6个百分点。当前,国内焦化企业虽有一定亏损,但并不足以至其关停,相反一些抗亏损能力较强的大中型焦化企业出于争夺市场份额和保证现金流的需要会将开工率维持在相对高位。另外,从季节性来看,11,12月为北方的供暖季节,为保证焦炉煤气的供应,焦化厂开工率也会保持在较高水平之上,故我们认为未来2个月焦炭供应压力依然较大。

图表 8焦炭产量季节性分析

图表 9独立焦化厂开工率变化情况

资料来源:统计局、 Wind、中投期货研究所

5、钢厂减产仍在继续,煤焦需求端持续萎缩

根据国家统计局最新数据,今年1-10月国内粗钢产量6.8亿吨,同比下降2.2%;10月当月粗钢产量6612万吨,同比下降3.1%,日均产量213.3万吨,环比9月下降7.1万吨。三季度以来,钢矿价格走势背离,钢厂盈利情况持续恶化,全国163家钢厂盈利面数据最低降至3.68%,受此影响钢厂停产检修范围扩大,全国高炉开工率亦由9月中旬81.7%的高点降至78.3%,煤焦需求端亦持续萎缩。

10月下旬之后,受钢厂减产范围扩大以及原料价格大幅下跌影响,钢厂生产利润有一定修复,根据我们测算,目前螺纹钢亏损幅度为313元/吨,与10月初相比收窄47元/吨,全国163家钢厂盈利面数据也小幅回升至4.29%。但考虑到煤焦行业在整个产业链中的议价能力远低于铁矿石,钢厂在无力主导铁矿石价格的情况下,可能会压缩焦炭、焦煤的采购价格,因此,即使后期吨钢亏损幅度有一定收窄,对煤焦价格影响也不会很大。

图表 10 全国粗钢日均产量变化情况

图表 11 高炉开工率与钢厂盈利面变化情况

资料来源:Wind,中投期货研究所

库存方面来看,今年以来,钢厂对于原材料基本以按需采购为主,前期原料的大幅下跌并未带动钢厂的补库存需求,目前国内大中型钢铁企业焦炭、焦煤库存天数分别为9天和16天,均处于相对低位。截止11月6日的样本钢厂及独立焦化厂焦煤库存量为780万吨,环比前一周仅增加9万吨,远低于往年同期水平。11,12月为传统的钢材需求淡季,需求向下,成品材库存增加,钢材价格弱势,将进一步挤压钢厂利润,加之对整个行业中长期的悲观预期,后期钢厂煤焦库存大幅增加的可能性不大。

图表 12 大中型钢厂焦煤及焦炭平均库存天数

图表 13 钢厂及焦化厂焦煤库存变化

资料来源:Wind,中投期货研究所

6、总结及交易策略

综上所述,下游焦钢企业亏损严重,不断打压焦煤价格,导致山西地区洗煤厂陆续开始亏损,开工率持续走低,且短期内再度恢复生产可能性不大,加之四季度限产治超政策力度不减,预计国内炼焦煤产量仍将延续下滑态势。焦煤进口量连续两个月环比回落,需求疲弱,3%进口关税年底前将继续执行,11,12月焦煤进口将延续低位;明年1月进口关税取消后,焦煤进口量将有所恢复。焦炭供应压力大于焦煤,9月下旬之后,焦化厂盈利有所恢复,开工率随之触底回升,且11,12月为北方的供暖季节,为保证焦炉煤气的供应,焦化厂开工率也会保持在较高水平之上。需求方面,11,12月为传统的钢材需求淡季,需求向下,成品材库存增加,钢材价格弱势,将进一步挤压钢厂利润,加之对整个行业中长期的悲观预期,焦煤焦炭需求端恶化的态势不会有明显改变。

鉴于煤焦基本面弱势格局未变, 故操作策略上建议以逢高抛空操作为主。焦炭1601合约在700-720之间 ,1605合约在690-710之间介入空单;焦煤1601合约560-580之间,1605合约在540-560之间介入空单。

套利方面,由于目前焦煤基本面稍好于焦炭,且焦煤近月交割仓单成本较高(580-600之间),故可考虑在焦炭焦煤比价扩大至1.3时进行 多焦煤空焦炭的套利操作。另外,考虑明年年初焦煤3%进口关税取消更多影响焦煤远月合约,故可考虑焦煤的多1601空1605的套利操作。

中投天琪期货有限公司

刘慧峰 罗睿文 陈娟 王万超

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。