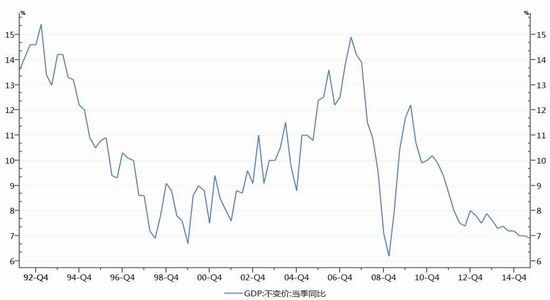

一、 宏观经济下行:GDP增速破“7”,CPI同比回落

国家统计局公布的最新数据显示,2015年中国经济在三季度同比上涨6.9%,6年来首次跌落至7%以下。从国际层面来看,世界经济的复苏不及预期。美国经济在前期强劲复苏基础上增长动能有所减弱;欧洲经济温和复苏,但基础仍不牢固;日本经济面临下行风险。新兴市场在美国加息预期和中国需求下降两大因素影响下,面临经济减速、滞胀和资本流出压力。整体看当前我国经济面临的外部环境负面因素较多,外需恢复仍需时日。从国内来看,工业、投资加速下滑,出口持续负增长,通缩压力有所上升。当前经济处于结构调整的关键事件,传统产业不仅在去库存,而且处在实际去产能阶段,钢铁、水泥、建材等传统产能过剩行业的增速都出现明显下滑,短期来讲对工业下行产生了压力。

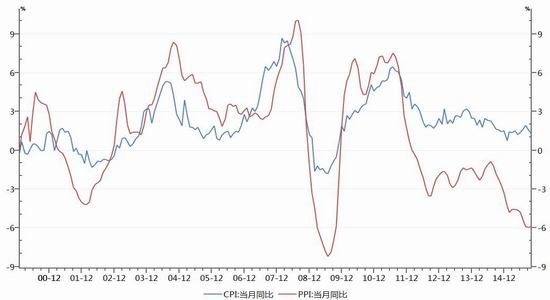

国家统计局11月10日公布,2015年10月份,全国居民消费价格总水平同比上涨1.3%,连续两月回落。其中,食品价格环比下跌1%,包括肉禽及其制品、蛋、水产品、蔬菜等产品均出现一定下滑。中国10月工业生产者出厂价格指数(PPI)同比下降5.9%,降幅与上月相当。在去产能压力和输入性通缩延续的情况下,未来PPI同比跌势将延续。

总体来看,宏观经济仍然面临较为严重的通缩压力。

图1:季度GDP增速

数据来源:兴证期货研发部、wind

图2:CPI及PPI同比

数据来源:兴证期货研发部、wind

2.1 大豆丰产,豆油供求过剩压力持续

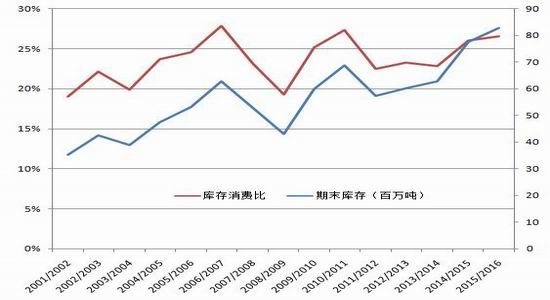

由于近两年全球大豆主产国,美国、巴西和阿根廷的大豆种植面积和单产水平不断提高,加之天气利好大豆生长,导致全球大豆的产量持续创出新高,全球大豆的供应非常宽裕,导致全球大豆的期末库存和全球大豆的库存消费比维持历史高位。

如下图所示为全球大豆的期末库存及库存消费比走势图。自2012年开始,全球大豆进入到单产和总产量持续走高的状态,由2012年的2.68亿吨增加到2015年的3.2亿吨,增幅接近5000万吨。而需求方面的增幅却远低于供应的增幅,使得库存出现持续的增加,库存消费比也维持在历史的高点。

图3:全球大豆库存及库存消费比走势

数据来源:兴证期货研发部、usda

从后期的情况来看,美国、巴西和阿根廷仍有继续增加大豆种植面积的倾向,即大豆的供应仍将维持高位,且可能会维持较高的增长速度;而需求方面,全球最大的需求国—中国对大豆和豆油的需求增速已经不能再像以往每年近20%的增速,因此,大豆和豆油的供求过剩局面会持续扩大。

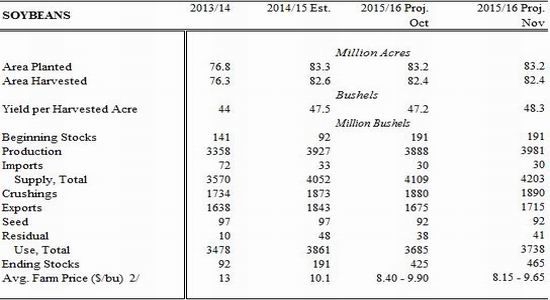

2.1.1 美国大豆产量再创历史新高

2015年11月,美国农业部的最新报告数据显示,美国大豆的种植面积为8320万公顷,但单产水平出现了大幅提高,由10月的47.2蒲式耳/英亩大幅提高到48.3蒲式耳/英亩。单产水平和总产量水平再次刷新了去年的历史纪录。单产的意外提高主要由两个方面的原因导致,第一是种子技术的发展提高了大豆的单产水平;第二是由于大豆生长的中后期美国大豆主产州的降雨量非常充裕,因此大幅提高了单产。

在美豆供应大幅提高的背景下,尽管美国农业部同时上调了美国大豆大压榨量和出口量数据,但期末库存量数据仍旧出现了上调,由10月的4.25亿蒲式耳上调到11月的4.65亿蒲式耳,说明供求关系持续宽松的局面,这必然对大豆和豆油的价格有很大的下行压力。

表1:美豆种植面积及产量数据

数据来源:兴证期货研发部、usda

尽管美豆产量创出新高,且大豆价格已经有了大幅的下调,但是由于大豆对玉米等其他主要作物的种植效益仍旧较好,市场预期美国农民在2016年大豆的种植面积可能仍旧会增加,这必然会打压远月美豆的价格预期,给远期的大豆和豆油价格带来压力。

2.1.2 巴西大豆种植面积将创新高

巴西是全球第二大大豆主产国,也是大豆面积增长潜力最大的国家。目前巴西2015/16年度的大豆已经种植过半,尽管在10月巴西部分大豆主产州遭遇干旱导致大豆的种植推迟,但随后的降雨补充了土壤的墒情,有利于大豆的种植和后期大豆的生长情况。福斯通公司(FCStone)预计2015/16年度巴西大豆播种面积将增长4%,主要原因是传统的夏季玉米播种面积提高。巴西国内行业机构Celeres发布预测数据,预计2015/16年度巴西大豆播种面积将增长2.3%,达到7950万英亩。目前主流的农业机构已经将巴西大豆的产量预期已经提高到1亿吨以上的水平,远远超出去年9700万吨。

据圣保罗11月17日消息,巴西当地分析机构Safras&Mercado周二称,截至11月13日,巴西大豆播种完成56%,高于一周前的42%。Safras在一份报告中称,巴西大豆种植带通常在11月第二周会完成68%的大豆播种。巴西南部大豆种植州的大雨阻碍一些播种,中西部谷物带的不定期降雨亦令那里新作大豆播种放缓。Safras称,截至11月13日,马托格罗索州大豆播种完成约83%,该州约占巴西大豆总产量的30%;巴拉那州大豆播种完成82%;均较平均水准低5%。从各方面的消息已经看出,巴西大豆的种植速度已经大幅提升,基本接近均值水平,对后期的收割不会产生太大的影响。

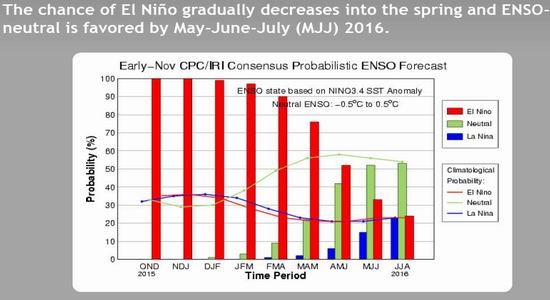

图4:全球厄尔尼诺概率图

数据来源:兴证期货研发部、NOAA

从气候的情况来看,目前厄尔尼诺现象正在发生,这将有利于南美洲的巴西和阿根廷的降雨,有利于大豆的生长。根据NOAA的预测,厄尔尼诺现象在2016年春季以后有望结束,届时巴西和阿根廷的大豆将收割。因此总体来说,气候状况有利于巴西大豆的生长,巴西大豆的单产数据可能维持高位甚至是创出历史新高。在种植面积大幅增加,单产水平又大幅走高的背景下,我们预期巴西大豆的产量可能继续再创出历史新高,这无疑给远期的大豆和豆油价格带来很大的压力。

另外,考虑到巴西货币出现大幅度的贬值,在半年的时间里贬值幅度接近30%,导致豆农的卖豆的收益率出现大幅走高。尽管以美元计价的大豆价格大幅走低,但巴西农民的大豆种植收益接近40%,甚至超过2007年的水平,在大豆库存充裕和有丰饶土地的背景下,农民无疑会加大库存大豆的销售和新作大豆的种植。且随着巴西货币的贬值持续,这种状态仍将持续下去,不利于大豆和豆油价格的反弹。

2.1.3 阿根廷大豆产量维持历史第二高位

阿根廷是全球第三大大豆主产国,同时也是全球豆粕出口量最大的国家,主要是该国政府制定了利于出口豆粕、豆油的优惠关税税率。从去年开始,阿根廷货币大幅贬值,导致大豆和豆粕的出口竞争力大幅增加,大豆及其下游制品的出口量大幅增加。根据美国农业部最新的报告显示,去年阿根廷大豆的产量达到6080万吨,超出之前的预测。美国农业部预期2015/16年度,阿根廷大豆的产量可能为5700万吨,尽管低于上一年的水平,但仍旧维持历史高位。另外,考虑到厄尔尼诺天气带来的降雨利好,不排除后期阿根廷大豆产量大幅调高的可能。

图5:阿根廷大豆产区图

数据来源:兴证期货研发部、USDA

此前,市场预测阿根廷农户预计较去年的创纪录水准播种更多大豆,但由于大豆价格下跌和恶性通胀导致的银行贷款利率高企令阿根廷农户难以获得资金购买种子,这可能会制约阿根廷大豆的种植面积。近期阿根廷正在进行总统选举,市场认为支持农产品自由贸易的候选人可能会胜出,这将有利于后期阿根廷大豆的出口,给全球豆类油脂市场以很大的打击。

2.2 需求波澜不惊,难以给豆油价格提供支撑

豆油的需求主要包括两个方面:第一,食用需求,这是豆油主要消费的领域,在中国豆油基本用于食用需求;第二,生物柴油需求,在美国、巴西、阿根廷等大豆主产国,为了刺激豆油的消费,有部分豆油用于生物柴油的生产原料。

2.2.1 全球豆油食用需求稳步增长,但增幅有限

如下图所示,为全球豆油的食用消费及增长幅度情况走势图。从图看,全球豆油的消费量基本维持稳定增长的态势,除2008年经济危机导致豆油需求的绝对量有所减少。豆油的需求增幅在2003年到2013年维持在4%以下的水平;自2014年以来,全球豆油的供应增加,需求的增幅也有所增长,增幅介于4%-6%的水平。

考虑到各地居民的饮食习惯,豆油的消费增幅很难出现大幅的变动,目前来看,发达国家人均用油量已经接近饱和,发展中国国家包括中国和印度居民对食用油的需求还问题提高,这也是近年来豆油需求稳步增加的主要推动力,但很难出现超预期的增长局面。

图6:全球豆油食用消费及增幅走势

数据来源:兴证期货研发部、USDA

2.2.2 生物柴油需求大幅放缓,但政策仍为主导变量

自2005年以来,石油的价格出现大幅走高,为了应付能源危机,以美国、巴西和阿根廷等主要大豆主产国开始大力鼓励和支持生物柴油产业,导致豆油的需求有大幅增加。

图7:全球豆油工业需求及增幅走势

数据来源:兴证期货研发部、USDA

如上图所示,为全球豆油用于工业方面的需求和增幅走势图。2005年至2008年全球石油价格大幅走高,全球面临能源危机,导致生物柴油的建设和开工率大幅增加,可以看到豆油的工业需求量大幅增加,增幅一度达到100%;豆油的工业需求量由100万吨迅速增加到400万吨的水平。但随着2008年金融危机的到来和原油价格的大幅走低,生物柴油行业的增幅出现了大幅放缓。2013年以来,生物柴油行业的开工率维持低位,导致豆油的工业需求增幅维持在10%以内。最近一年以来,原油价格出现腰斩,导致豆油的工业用途几乎停滞。

因此,从绝对量看,豆油的工业需求量维持稳定的增长趋势,目前已经接近900万吨左右的水平;但从增幅的角度来看,豆油的工业需求增幅基本停滞。相信在能源价格维持低位的情况下,豆油的工业需求很难出现大幅的增加。当然由于各国的生物柴油政策存在政府干预和补贴的情况,因此,后期豆油的需求能否有效提高可能还取决与各国的产业政策,这也成为豆油工业不求的最大变数。

综合豆油的食用需求和工业需求,我们发现食用需求保持稳定的增长增幅在5%左右,工业需求则基本维持不变,由于食用需求约占豆油总需求的80%以上,因此,整体豆油的需求增幅可能在4%左右的水平,这个增速要低于供应增加的速度,因此,需求的低速增长不太可能给豆油价格带来太大的支撑。

2.3 我国豆油供求维持宽松局面

2.3.1 豆油成交量和成交价格逐步走低

从豆油的成交来看,近期我国豆油的成交量大幅走低,广州地区四级豆油的成交价格在5550元/吨,小幅下降,较去年同期已经大幅下跌。

图8:国内豆油成交情况

数据来源:兴证期货研发部、天下粮仓

图9:国内豆油商业库存

数据来源:兴证期货研发部、天下粮仓

从供给来看,目前油厂开工率维持高位,导致大豆压榨量开始增加,豆油的供应同样有所增加,豆油的期末库存上升到97.5万吨,略高于上周的96.5万吨,仍维持高位,对价格压力依然存在。

豆油的商业库存由2015年4月的接近62万吨,上涨到目前的库存为97.5万吨,豆油的库存维持高位徘徊,对豆油价格不利。目前豆油的未执行合同维持高位,主要是由于后期节假日到来,需求有所恢复,但在供应过剩的状态下,价格很难受需求影响。

2.3.2 压榨开工率维持高位,豆油供应宽松

图10:大豆进口量

数据来源:兴证期货研发部、天下粮仓

据天下粮仓调查显示,2015年11月份国内各港口进口大豆预报到港114船720万吨,低于之前预期的730万吨,但高于10月份的602万吨,也远高于往年同期,往年11月份大豆进口量情况。2015年1-11月国内大豆进口总量达7291万吨,较去年1-11月份的6286吨增15.98%。未来两个月大豆到港量预期:其中12月份预估750万吨,明年1月份预估670万吨。如下表所示,由于进口大豆维持正向压榨利润导致企业大幅提高压榨开工率,大豆的进口量也持续维持高位,如下图所示,近几个月我国港口大豆的进口量仍将维持高位且远远高于往年水平,这必然会导致豆油供应量巨大,打压价格。

图11:全国大豆库存

数据来源:兴证期货研发部、天下粮仓

目前国内沿海油厂大豆结转库存为312万吨,较上一周的322万吨小幅减少。近期油厂的开工率维持走高,港口油厂大豆库存出现下降,说明大豆的进口速度低于压榨速度,豆油供应压力较大。

图12:进口大豆压榨利润走势

数据来源:兴证期货研发部、天下粮仓

从大豆压榨产业链来看,南美进口大豆的理论压榨利润较高,美豆进口压榨利润维持盈利状态,随着下游需求有所恢复,压榨企业提高开工率,加大销售,对豆油价格压力持续。

2.4 豆油供求过剩可适量逢高抛空

由以上分析来看,全球大豆丰产导致豆油供应量巨大;而需求方面,豆油的需求保持稳定,但增幅远低于供应的增幅导致全球豆类油脂的库存大幅增加,这必然会打压豆油价格。国内方面,由于进口大豆压榨有利,近期国内豆油的进口量维持高位,且压榨企业的开工率维持高位,必然会给价格带来很大的冲击,因此,豆油将维持震荡走低的行情。

图13:豆油期货指数走势

数据来源:兴证期货研发部、文华财经

三、 短期供求过剩,打压棕榈油价格

3.1 短期棕榈油供应维持高位,打压价格

由于2003年以来原油价格大幅走高,带动生物柴油行业的大幅发展,东南亚的印度尼西亚和马来西亚大幅提高棕榈油的种植面积,导致全球棕榈油的产量大幅走高。目前印尼和马来棕榈油的产量约占全球产量的85%以上。

如下图所示,为全球棕榈油的产量和增幅走势图。在近15年的时间里,棕榈油的产量由最初的2500万吨增加到目前的接近6500万吨,增幅非常巨大。从周期的角度看,2003年到2008年棕榈油的产量增幅达到10左右,随后尽管增幅有所下滑,当仍旧维持在5%以上的水平。

图14:全球棕榈油产量及增幅走势图

数据来源:USDA、兴证期货研发部

3.1.1 印尼棕榈油产量维持高位打压价格

棕榈树是多年生木本植物,树龄在30年以上,一般3年以后结果,6-7年棕榈树单产水平可以达到整个生命周期的平均水平,9—18年是高产周期,之后单产水平逐步下降,因此树龄结构是决定单产的重要因素。

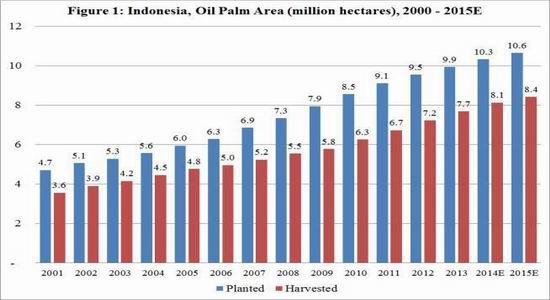

下图为印度尼西亚棕榈树的种植和收获面积情况图。由图看,印尼有近一半的棕榈树是近十年种植的,而近60%收获面积的树龄低于10年,因此后期棕榈树的单产和收获面积将毫无疑问会不断的提高。从长期的角度来看,收获面积和单产的增长可能会持续下去。

从季节性的角度来看,2015年下半年以来,印度尼西亚棕榈油的月度产量维持高位,甚至创出了历史新高,供应量的大幅增加对价格有很大的利空。尽管市场预测2016年印度尼西亚棕榈油由于受到厄尔尼诺天气的影响可能会低于预期,基本维持3150万吨的水平,与2015年保持持平,但减产的周期可能要在2016年的3月以后,这也就意味着短期棕榈油供求过剩的矛盾很难发生实质性的改变,印尼宽松的棕榈油库存必然对价格有很大压力。

图15:印尼棕榈油种植面积

数据来源:USDA、兴证期货研发部

3.1.2 马来西亚棕榈油产量维持高位,库存创历史新高

下表是马来西亚棕榈油生产数据。从数据看,马来西亚10月棕榈油的产量为203万吨,高于9月的196万吨,同比大增7.6%。11月开始,马来西亚棕榈油将进入到减产周期,产量可能会减少。马来西亚棕榈油的出口数据为171万吨,环比小幅增加,较9月的168万吨有所增加。马来西亚棕榈油的期末库存为283万吨,较9月的263万吨增加,同比增加了31%,库存压力依旧较大。

表2:马来棕榈油数据

数据来源:USDA、兴证期货研发部

同印度尼西亚一样,马来西亚棕榈油自2015年4月以来持续维持丰产,产量同比平均接近8%以上的水平,而需求则差强人意,导致棕榈油的期末库存持续创出历史新高。库存量已经达到了接近282万吨的水平。近期马来西亚政府甚至宣布限制对印度尼西亚棕榈油的进口以应对本国国内棕榈油库存量过大的矛盾,说明了棕榈油过剩的状态非常严重。单纯从数据看,棕榈油的库存水平较去年同期增加31%,压力巨大。

3.2 棕榈油需求增幅稳定

棕榈油的消费主要还是用于食用消费需求和工业需求。其中食用需求仍然是最主要的需求。当然由于马来西亚和印尼政府的支持,棕榈油的工业需求同样维持增长状态。

3.2.1 棕榈油的食用需求

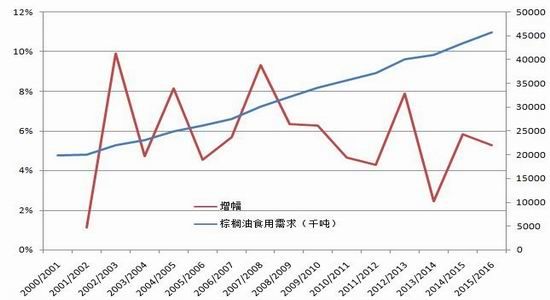

如下图所示,为近年来棕榈油的食用需求和增幅走势图。从图看,棕榈油的食用总量在持续增加,由2001年的2000万吨增加到2015年的接近4500万吨的水平,增幅维持在7%以上。今年来棕榈油的食用需求增幅有所放缓维持在5%左右的水平,基本与豆油的食用需求增幅一致。

图16:棕榈油食用需求

数据来源:USDA、兴证期货研发部

3.2.2 生物柴油需求大幅增加,远期需求存在好转局面

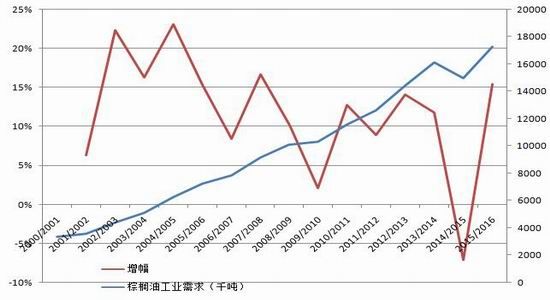

下图为全球棕榈油的工业需求走势图。由图看,2015年以来,全球棕榈油用于生物柴油的用量大幅增加,增幅也超过12%。这主要示因为印尼大幅政府大幅补贴生物柴油的生产商,导致生物柴油的产量大幅提高,从而带动棕榈油消费的大幅增加所致。

近期,随着棕榈油价格的大幅走低,印尼和马来西亚政府纷纷计划提高生物柴油的搀兑比率以增加国内棕榈油的消费,可能还会刺激棕榈油价格的走高。

但需要注意,政府鼓励生物柴油的生产需要付出较大的成本,这样的计划能否持续本身存在着疑问。另外,印尼由大量的生物柴油出口,可能会引起其他国家的抵制也可能会制约远期棕榈油的需求。

图17:棕榈油工业需求

数据来源:USDA、兴证期货研发部

综合来看,棕榈油用于工业用途的用量在马来西亚和印度尼西亚都出现了大幅增加,二者总量接近1750万吨,增速也接近12%的水平。棕榈油食用需求和工业方面的总需求增幅接近7%,基本持平于2015年棕榈油产量的增幅,短期棕榈油仍旧维持供求相对宽松的局面。但2016年,棕榈油的减产可能会导致供应增幅低于需求的增幅,棕榈油的价格可能出现转折。

3.3 季节性消费淡季,棕榈油供求维持低迷

3.3.1 棕榈油价格、库存继续回落

从现货的角度来看,国内棕榈油的商业库存由2014年4月的40万吨出现大幅上升,目前商业库存为63万吨,比上一周的库存水平小幅回落。由于前期棕榈油进口套利窗口打开,棕榈油的进口量可能会大幅增加,将继续打压国内价格。

近期棕榈油的现货价格同样小幅走低,主要因为国内进入到棕榈油的消费淡季。加之马币贬值、国外棕榈油库存高位,供应压力巨大,导致棕榈油的价格持续震荡走低。

图18:国内棕榈油现货价格及港口库存

数据来源:兴证期货研发部

从棕榈油的成交量走势也可以看出棕榈油的价格在逐步震荡走低,说明目前棕榈油处于消费淡季,成交量并不活跃。

图19:国内棕榈油的成交情况

数据来源:兴证期货研发部

3.3.2 进口略亏,但仍有利于进口

图20:棕榈油进口成本

数据来源:兴证期货研发部、天下粮仓

从进口贸易商的角度来看,目前国内华南地区进口棕榈油的成本4480元/吨,而现货消费在4250元左右,每吨亏损230元,价差小幅缩窄。从进口贸易的角度来看,前期进口出现正向价差吸引套利盘入场,目前进口贸易出现小幅亏损,但相对往年亏损幅度仍有利于进口,这将对棕榈油价格形成压力。

3.4 棕榈油短期利空可适量逢高抛空

由以上分析来看,短期棕榈油的供求维持过剩状态,库存创出历史新高;需求方面,短期是棕榈油消费的淡季,供求过剩的矛盾仍然存在。国内方面,棕榈油消费低迷,且进口贸易对国内棕榈油价格有很大压力。因此,短期棕榈油将出现震荡走低的行情。

图21:棕榈油期货指数走势

数据来源:兴证期货研发部、文华财经

四、 操作策略

当前宏观经济下行压力较大,通缩预期仍然存在。同时豆油与棕榈油二者供需矛盾均较为明显,预计后期价格仍存一定的下跌空间,期货市场或将延续震荡下行走势,因此我们认为可以适量逢高沽空。

操作建议

操作品种 豆油 棕榈油

操作合约 y1605 p1601

操作方向 卖 卖

入场价位 5340-5370 4130-4150

目标价位 4800-4900 3800-3850

止损价位 5450-5500 4200-4230

资金占用 25% 20%

操作手数 500 500

五、 风险

豆油风险提示:

1、气候发生改变,导致南美洲大豆的种植和生长出现问题,改变全球大豆的供求状况,导致豆油价格上涨。

2、原油价格暴涨,带动生物柴油需求,刺激豆油的消费,导致豆油价格上涨。

棕榈油风险提示:

1、马币大幅升值,导致进口成本大涨,使得国内棕榈油的价格大幅提高。

2、原油价格暴涨刺激棕榈油的生物柴油需求增加,导致供求状态的改变。

3、天气发生改变,导致东南亚地区棕榈油产量出现大幅度的减少,从而刺激棕榈油价格走高。

兴证期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。