玉米总体供需严重失衡,期末库存空前绝后,新产玉米收购价直线下滑,现货市场购销清淡;下游需求乏力,更加重行情的弱势节奏,因此玉米价格熊市格局已经确立。进入11月份,东北临储收购正式启动后,市场心态逐步回暖,带动玉米价格绝地逢生,且快速回升。但当前淀粉产能严重过剩,且因供应端放量导致成本坍塌,同时需求短期内难有起色,产业链上下游均对淀粉行业形成挤压。因此,我们预计连玉米和玉米淀粉期货后市料将继续走弱。

一、 玉米、玉米淀粉供需失衡

美农业部发布的11月份供需报告利空,预计今年美国玉米产量为136.54亿蒲式耳,将是历史第三高的水平,平均单产为169.3蒲式耳/英亩,是历史第二高的水平,美国农业部还调低玉米出口和乙醇行业的玉米用量预测数据,从而使得玉米期末库存数据上调至十年来的最高水平17.6亿蒲式耳,也比分析师的预测高出约1.6亿蒲式耳。打压本周CBOT玉米期货延续下跌态势。

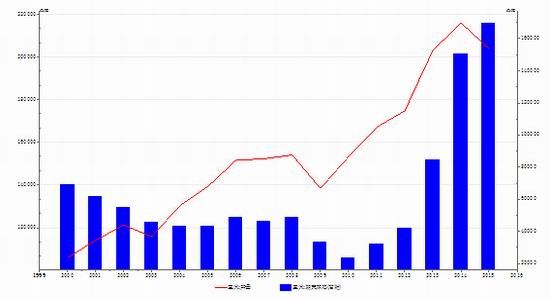

国内玉米供给方面,近年来,我国实行主产区粮食临储政策,2013、2014年度,黑龙江、吉林、辽宁、内蒙古等11个玉米主产区连续收购玉米,库存上升至1.5亿吨。在政策引导下,农民种植玉米积极性依然较高,市场供应不断增加。虽然今年东北部分地区遭遇干旱,2015/2016年度中国玉米产量预测值下调至2.29亿吨,较早先预测值下调300万吨,但仍创下中国玉米历史最高值。

图1 国内玉米产量、期货库存大幅增长

资料来源:Wind资讯

今年华北地区玉米丰产,质量也明显优于去年。临储玉米拍卖虽然启动较早,但拍卖成交率维持在较低水平。据统计,今年临储玉米拍卖至今累计成交566.9万吨,进口玉米累计成交14.8万吨,跨省移库玉米累计成交仅1.88万吨。经过近两年的拍卖,2012年的3083万吨临储玉米已成交2137万吨,2013年的6919万吨临储玉米已成交915万吨。河北和河南地区农民没有仓储能力,目前看到玉米价格低惜售,预计玉米大量上市应该会在11月底到明年2月。当地农户手中存粮为六七成,而往年同期仅为三四成,预计一个月后农民玉米存粮就将下降至四成。

另外,海关总署数据显示, 2014/2015年度以来,我国累计进口玉米535万吨,同比增长64%;累计进口高粱达909万吨,同比增长175%;累计进口DDGS468万吨;累计进口大麦856万吨,同比增长107%。玉米替代品进口大幅增加,替代作用明显,压制国内玉米消费。

淀粉行业整体供大于求,淀粉生产成本主要来自玉米,目前副产品价格持续走低,但华北地区淀粉企业仍有盈利,开工率有所上升。淀粉糖对于白糖的替代主要是果糖,目前果糖替代白糖已遇到技术瓶颈,果糖生产企业下游客户稳定。淀粉有望在造纸行业挤占木薯淀粉空间。整体来看,目前淀粉价格已经出现出口优势,但海外市场仍需培育,短期来看淀粉供大于求的格局难以改变。

二、 政策利好,但预计提升市场信心有限

根据国家发改委等4部委日前下发的通知,从11月1日起到2016年4月30日,中储粮总公司在东北四省区以1元/斤价格(国标三等质量标准)收购临储玉米,较上年收购提前20多天。据了解,目前东北地区已安排2958个库点,收储能力在8000万吨以上,可以满足今年国家临储玉米收购需要。

11月6日,国家粮食局、财政部会同国家发展改革委、农业部、农业发展银行、中储粮总公司等部门和单位在吉林长春组织召开东北地区秋粮收储工作座谈会,再次强调:要充分要充分认识做好秋粮收购的重要意义,全力以赴抓好各项政策措施的落实。一是最大限度利用好社会仓容,合理布设收储库点,满足农民售粮需要,做到应收尽收;二是各地要积极落实粮食安全省长责任制,抓紧出台质量不达标玉米的收购办法,同时要加强技术指导和服务,帮助农民尽可能减少生霉玉米;三是组织动员农户适时售粮,消除待价惜售心理,避免玉米放在农户家中生霉和明年开春后扎堆卖粮;四是严格执行收购质价政策和结算政策,绝不允许以任何形式克扣售粮农民和“打白条”、压级压价,防止“卖粮难”。

从以往年份来看,在收储期内,玉米期货价格跌破收储价格的情况并不多见。市场预期,今年收储企业会严格控制收储的玉米质量,从而使得收储数量偏低。但是企业从自身利益出发,会尽可能多地收储玉米,这样在做粮食贸易获利空间较小的情况下,就可以通过玉米收储获取到稳定的收储费用和仓储费用。

值得一提的是,在2014/2015年度玉米收储中,当时市场预期可能只收储3000万—4000万吨,实际上却收了将近8000万吨。同样,在跨省移库以及新建仓库后,在库容允许的情况下,加之今秋东北地区并未出现连续阴雨天气,高质量玉米偏多,货源充足,可以预计今年东北玉米收储量不会过低。而且一旦收储量放大,1元/斤的收储价格将对玉米期货价格起到托底作用。

市场普遍推测,后期东北临储及省级储储玉米后期将加大玉米收购力度,11月1-5日临储收购量达43.86万吨,截止10日,临储二期收购198.58万吨,累计242.44万吨,较去年(12月1-10日164.21万吨)增78.23万吨。此次东北玉米主产区的国储收购,但是实际操作情况仍需特别关注,对于东北2000元/吨的玉米收购价,华北地区的玉米已经出现了倒流现象。因此,优质玉米价格将得到一定的支撑,或在2000元/吨附近,而质量较差的玉米难以进入临储,价格或将逐渐趋弱,而华北产区在新玉米上量高峰时期,价格底部仍将有继续下移的可能。

三、 玉米饲料和深加工消费量有所增加

玉米消费主要包括饲料消费和深加工消费。在饲料消费方面,随着国内生猪价格不断走高,猪粮比大幅回升,养猪利润丰厚,刺激养殖户增加存栏量。农业部数据显示,国内生猪存栏量在7、8、9月连续3个月环比增加。

在玉米深加工方面,为扶持深加工发展,日前吉林省政府对省内年加工能力10万吨以上的玉米深加工企业,继续给予补贴支持;对竞拍出库(年底前)并自用加工的国家临时收储玉米和省级储备轮换玉米,拟将原补贴标准150元/吨提高至350元/吨;对今年第四季度企业在省内自购自用的、按实际加工消耗的玉米由吉林省每吨给予250元补贴。这将改变玉米深加工企业持续亏损的现状,从而提高玉米深加工的开工率,增加玉米深加工消费。另外,近期国内外白糖价格稳步走高也将提振淀粉糖价格,从而提高玉米加工淀粉糖的开工率。

国产玉米淀粉加工利润表:(单位:元/吨)

| 省份 | 玉米淀粉 | 蛋白粉 | 纤维 | 胚芽 | 总收入 | 玉米成本 | 加工费 | 总成本 | 利润 |

| 山东地区 | 2550 | 3960 | 600 | 3300 | 2331 | 2000 | 400 | 2400 | -69 |

| 河北地区 | 2550 | 4020 | 600 | 3300 | 2334 | 1830 | 400 | 2230 | 104 |

| 河南地区 | 2550 | 4080 | 600 | 3300 | 2337 | 1800 | 500 | 2300 | 37 |

| 辽宁地区 | 2400 | 4140 | 850 | 3400 | 2278 | 1820 | 600 | 2420 | -142 |

备注:1、估算利润以行业平均水平进行计算,各厂因规模大小不同将有所差异。

2、估算利润时采用当日玉米价格计算成本,而非工厂库存玉米,因此与厂家实际利润可能稍有差异,仅供参考!

但我们可以看到,淀粉加工企业产能自2008年、2009年出现大幅扩张,目前已经处于产能过剩阶段。淀粉生产成本80%来自于玉米,淀粉生产成本会根据副产品的价格的变动产生变动,山东某一淀粉生产企业表示,在淀粉价格2700—2800元/吨时,成本为600—700元/吨,目前淀粉价格为2300元/吨,成本为400元/吨左右。整体上看,根据企业的生产和副产品售价的不同,玉米淀粉的生产成本为400—700元/吨。就目前盈利情况看,华北地区淀粉企业基本都有利润。盈利较好的企业认为淀粉价格仍有下跌的空间,11月可能会跌至2100元/吨。目前淀粉行业整体开工率为60%,大多数淀粉生产企业表示,当亏损达到200—300元/吨,并持续2、3个月的话,可能会考虑停产。

部分企业表示目前淀粉存在出口优势,淀粉出口主要销往日本、韩国、东南亚和俄罗斯,由于目前淀粉价格逐渐下跌,并且还有出口退税,淀粉出口优势明显。但由于印度地区玉米价格仅有0.6—0.7元/斤,仍低于国内玉米价格,后续出口情况还需持续关注。

综合来看,国家在政策面加强引导,根据吉林开会文件内容:要引导多元主体积极入市收购;加强产销衔接,支持销区企业到东北地区采购补库,市场推测,后期饲料企业有望纳入国家(地方)补贴范畴。11月份,临储竞拍正式取消,国家为了适时去庞大陈玉米库存,后期或将下调临储拍卖价格。若相关政策文件出台后,可能将压缩近期产区以及销区玉米价格上涨的空间。

另外,今年新季玉米整体丰产,若天气转晴,东北以及河北、山西等产区玉米将集中上量,再加上近几年玉米产量持续创新高,陈玉米库存也不容忽视,后期供应压力仍较强。目前肉类以及蛋白消费仍不佳,养殖户补栏积极性仍不高,目前畜禽补栏水平整体仍处于低位,饲料终端消耗仍不见起色,再加上随着玉米价格持续反弹,饲料企业采购更趋谨慎,再加上进口高梁、大麦以及DDGS等替代谷物的大量靠港,大幅抢占玉米饲料方面的市场份额。

预计短线玉米仍将以偏强走势为主,仍可能有所反弹。但是,玉米供大于求的矛盾仍旧凸出,庞大的库存消耗仍需时间,玉米继续上涨的高度受限。预计年前玉米将在1800-2000元/吨一线区间运行。继续产注临储收购量、产区天气以及农户售粮进度。操作策略上,逢高沽空为主。

新晟期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。