PP走势

资料来源:博易大师

PP自十月中旬以来由于上游原油走弱以及石化降价去库存开启了一波“跌跌不休”的行情,期货价格更是创了历史新低。那么后市PP走势将会如何呢?

目前原油价格已经接近年内低点,再次大幅下跌概率已经很低,成本端支撑明显。石化企业库存已经相比十月初大幅下降,库存压力大减,石化企业有挺价意愿。粉料粒料目前价差大幅缩小,替代作用减弱对PP粒料价格有支撑。PP期货主力目前已经跌破6500,我们认为目前PP期货存在超跌现象,后市将开启反弹行情。

上游原油

原油、石脑油走势

资料来源:WIND

原油目前价格已经接近年内低点,美国钻井平台连续第十周下降,EIA预计明年美国原油产量将下降,直至2016年中期为止。随着炼油厂检修季节的结束,炼油厂后期负荷的提升以及冬季取暖用油的消费将刺激原油的需求,对油价或构成支撑,油价目前已经接近最近7年40美元/桶低点,大幅下行的可能性已经很低,聚烯烃成本端有支撑。

期现价差

PP基差

资料来源:WIND

目前PP期现价差500左右,现货升水较多。石化由于目前库存压力不大,石化企业多有挺价意愿,后市在现货企稳的情况下期货价格预计会走强以此收敛期现价差。

石化库存

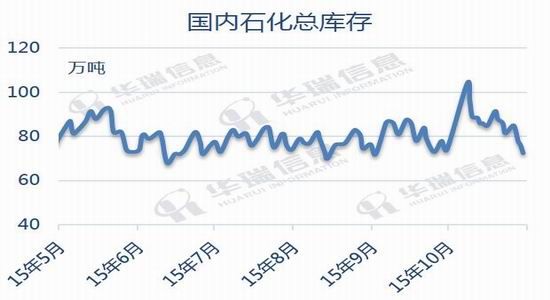

国内石化总库存

资料来源:华瑞信息

十月初由于国庆假日石化装置生产留库,石化库存大幅走高,最高点达到104万吨,节后市场行情向好,以及后期石化降价促销,库存大幅下降,截止10月底石化总库存降到72.5万吨,库存压力大幅缓解。目前贸易商和下游企业库存很低,在贸易商“买涨不买跌”的心态下,后市现货如果走高会刺激补库行为。

PP粉料

PP粒料、粉料价差

资料来源: WIND

目前粒料、粉料价差大幅收敛,一般粒料、粉料价差在200-400元/吨之间,华东地区粒料、粉料价差已经只有150元/吨左右,粉料对粒料有支撑。

供需面

受油价持续走低影响今年新增产能投产不及预期,神华榆林MTO 30万吨PP 装置预计11 月底出产品;中景石化计划12月投放,涉及产能35万吨。中煤蒙大30 万吨PP装置因水质问题延迟两个月开车,具体时间待定。后市有多套装置计划检修,而且通常PP计划外检修的装置较多。目前外盘走势较强,进口倒挂明显,预计后市进口或有所下降。

新装置投产情况

| 企业名称 | 产能 | 装置 | 投产进度 |

| 神华榆林 | 30 | MTO | 2015年11月底 |

| 中煤蒙大 | 30 | MTO | 原计划10月底投产,推迟两个月 |

| 中景石化 | 35 | PDH | 2015年底 |

| 合计 | 95 |

资料来源:华瑞信息

下游开工率

| 下游制品 | 本周开工率(%) | 上周开工率(%) | |

|

PP |

编织 | 69 | 69 |

| BOPP | 60 | 60 | |

| 注塑 | 60 | 59 | |

资料来源:卓创资讯 南华研究

目前PP下游开工率基本维持正常水平,后市受年底节日消费拉动塑料制品产量预计会有提高,开工率走势有提高的趋势。

PP下游企业开工率走势

资料来源:卓创资讯

总结

目前聚丙烯基本面上已经有好转迹象,上游成本端有支撑,后市或将开启期现价差收敛行情,建议多单进场。

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。