近一段时间全球金融市场剧烈动荡,国内宏观经济亦面临诸多挑战,外围市场环境复杂,加之中国需求增速下降,全球股票市场以及大宗商品市场遭遇重挫。国际市场大豆价格也正在多年的低位徘徊。与其他商品一样,供需结构愈发宽松,是压制价格的重要因素,但是目前大豆价格已经在成本附近。农产品生产消费有别于供应品,成本或为价格提供较强支撑。而且,美豆销售提速,巴西货币企稳,国内大豆到港量进入下降通道,中短期供需结构或有所改善。另外,强厄尔尼诺年份灾害性天气出现的概率也在增加,豆类整体供需结构也存在彻底转变的可能。因此,豆类下方空间相对有限,潜在的利多因素或帮助价格止跌回暖。

一、国际豆类市场 连续丰产带来供应压力

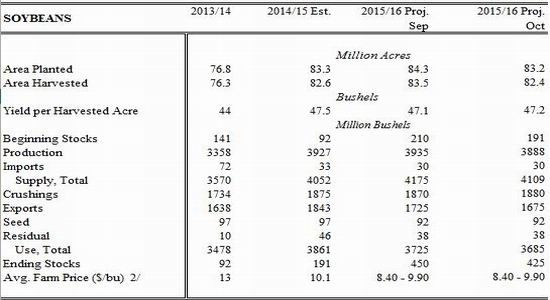

当前美国大田作物已经进入收割期,美国农业部发布作物生长报告称,目前大豆的收割作业已经完成超过六成,丰收在望。10月供需报告对于单产和总产的预估分别为47.2蒲式耳/英亩和38.88亿蒲。虽然总产量与上一年度基本相当,但是预期出口数量将较上一年度有所减少,最终期末库存或较上一年度增加2.34亿蒲,至4.25亿蒲。就大豆市场而言,随着南北美洲连续几个作物周期的持续丰产,市场供需结构愈发宽松。

图表:美国农业部10月供需报告

二、南美大豆进入播种期 种植面积或小幅增加

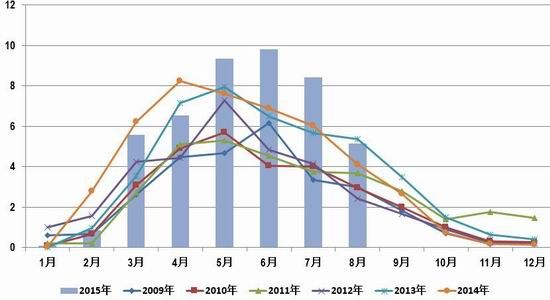

南美货币大幅贬值,提振当地大豆出口。巴西雷亚尔已较今年年初贬值超过20%,阿根廷比索也是一路贬值,虽然国际市场上大豆价格低迷,但是当地货币贬值,相对抬高了产地销售价格,从而提振了南美出口,特别是在巴西。5-7月巴西大豆出口明显加速,月出口量都在800万吨以上。

此外,新作大豆的销售也在加速。巴西大豆第一大主产州,马托格罗索的新作大豆已经预售超过40%,为近几年大豆销售最快的年份。

图表:巴西大豆月度出口(单位:百万吨)

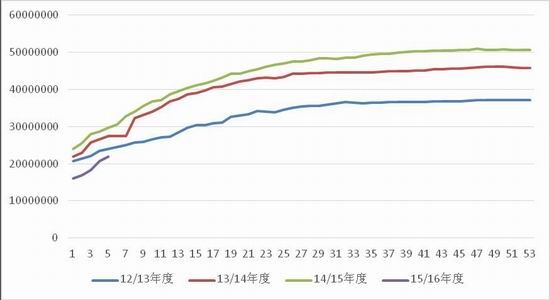

货币贬值也增强了巴西大豆在国际市场当中的竞争力,美国大豆虽然已经收割期,很快进入上市高峰。本年度初期大豆销售较往年明显偏慢,也是当时压制外盘价格的重要因素。但是,近期雷亚尔已经出现反弹迹象,美元兑雷亚尔汇率自9月底开始进入下行通道。另外,中国贸易代表团在美国签订的超大订单也令美豆销售数据转好。南美低价大豆的冲击或就此告一段落。

图表:美豆销售进度

生产大豆在巴西仍有利润空间,新作种植面积或较上一年度继续增加3-5%,从而提振新作产量预期。美国农业部的预估相对保守,预计15/16年度巴西大豆产量增加250万吨,至9700万吨。巴西官方机构CONAB给出的产量预估超亿吨,预计本年度产量将达到创纪录的1.001-1.009亿吨。

9月15日之后,马州的农民就可以开始种植新一季的大豆。巴西中西部旱季和雨季分明,9月开始,旱季结束逐渐进入雨季。在几个月的旱季之后,农民通常等到第一场透雨之后开始播种新一季的作物。目前播种工作刚刚展开,今年是否会由于天气的原因出现播种延迟的现象,尚不得知,但是即使播种有所延后,对大豆的单产影响并不大,主要的影响在于大豆之后的二季玉米。如果二季玉米的播种延后,会在作物生长最需要雨水的时候碰上旱季,将对产量产生不利影响。对于大豆而言,影响不在于单产,而在上市的时间,如果播种延迟,巴西大豆的集中上市时间将延后。巴西南部的帕拉纳州,也是巴西大豆的第二大主产州,早熟大豆已经开始播种,进展较为顺利,截至上周帕拉纳大豆已经播种完成33%。这批大豆最早将于今年年底或者明年1月份上市。

马州西部已经迎来了8英寸左右的降雨,播种工作逐渐展开,其余地区仍然降雨不足。截至上周马州大豆播种率6.1%,比年同期8.5%。

整体判断,南美新季大豆种植工作刚刚起步,虽然巴西南部有降雨增多,中西部有干旱的可能,但是以目前的时点来看,仍然没有明确影响产量的因素出现。

三、生产成本为价格提供较强支撑

国际市场价格一路下探,目前已经运行在多年来的低位区间,甚至在生产成本之下。农产品生产有别于工业品。以大豆为例,收获在一年当中只有两季,世界主要大豆供应国美国在秋季收获,而南美则在第二年的冬季,生产没有连续性。而下游的生产加工以及终端消费却有连续性和钢性。这样的生产以及消费特点,使得成本对于价格的支撑也更加明显,如果价格低于成本,农民可以选择在收获之后,储存大豆,等待更加有利的价格出现。

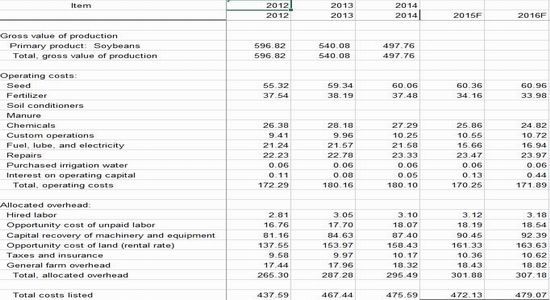

美国的种植成本较高,但是其国内内河运输系统发达,内陆运费较为低廉。而且美国政府鼓励农业生产,对于农产品征收的税费较少。下表为美国农业部给出的15/16年度美豆种植成本,其中包括种子、化肥以及地租和人工等主要项目,按照目前47.2蒲式耳/英亩的单产预估计算,平均成本为10美元/蒲式耳。美国农业部给出的种植费用相对偏高,目前市场普遍估算种植成本在9-9.5美元/蒲式耳。

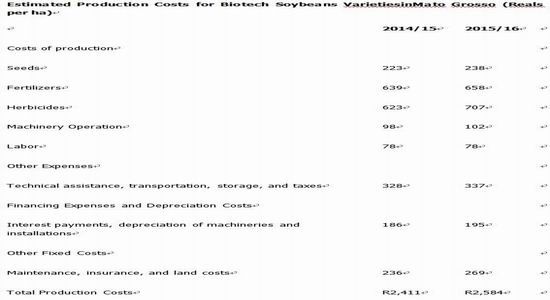

图表:美豆种植成本

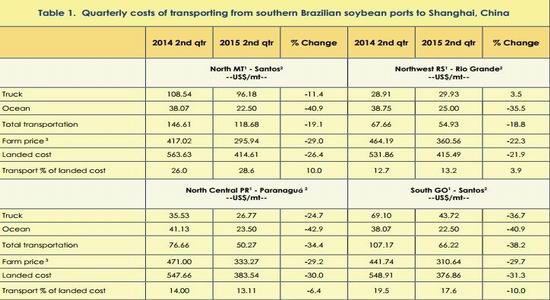

巴西的种植成本相对较低。下表为IMEA给出的巴西第一大主产州马托格罗索的转基因大豆的种植成本估算。由于雷亚尔贬值较多,种子、化肥、农药等主要依靠进口的生产物资价格上涨,但是人工等费用相对稳定,15/16年度巴西大豆种植成本小幅上涨至2584雷亚尔/公顷。按照当前的汇率以及目前CONAB的单产预估计算(44.4蒲式耳/英亩),巴西马托格罗索的大豆生产成本约为6.27美元/蒲式耳。与美国大豆对比,巴西的大豆生产成本相对较低,但是马州位于巴西的中西部地区,距离南部出口港较远,内陆运距较长,而且主要依靠公路来进行长距离运输,运费十分昂贵。2015年第二季度马托格罗索大豆运往巴西第一大出口港桑托斯的卡车平均运费为96.18美元/吨,计算得出马托格罗索的大豆到达南部出口港的成本约为8.9美元/蒲式耳,即巴西大豆FOB的价格需要高于8.9美元/蒲式耳,马州的大部分农户才有利可图,当前的价格下,农民的收益已经十分微薄。

图表:巴西大豆至南部港口费用

四、厄尔尼诺引发的灾害性天气 成为潜在利多因素

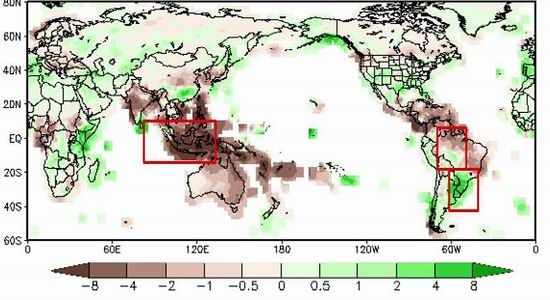

今年属于厄尔尼诺天气模型已经得到绝大多数主流天气分析机构的确认。而且此次厄尔尼诺的强度也比较高,对于全球气候可能存在比较大的影响。下图为在厄尔尼诺天气模型下,全球范围降雨量可能出现的变化。新一季的南美大豆即将开始播种,对于南美而言,巴西的中部的戈亚斯以及东北部和北部降雨或较往年减少,而巴西南部的降雨则较往年增多。巴西南部也是重要的大豆产区,其第二大主产省帕拉纳和第三大主产省南里奥格兰德就在此范围内。因此,厄尔尼诺对于大豆产量的影响是较为不确定的,但是在强厄尔尼诺的模型下,灾害性天气出现的概率增大,需要密切跟踪产区雨热条件的变化。

相比于大豆,强厄尔尼诺对于棕榈油产区的影响或更加明显。从下图可以看出,在厄尔尼诺出现的时候,印尼和马来产区降雨减少的概率较大。最近一个季度,加里曼丹岛南部以及苏门答腊岛南部的降雨已经出现较历史均值偏少的情况,但是这两个区域并不是棕榈油的最主要的产区。后期少雨的范围是否会扩大到主产区需要我们密切跟踪。

图表:厄尔尼诺对全球范围降雨的影响

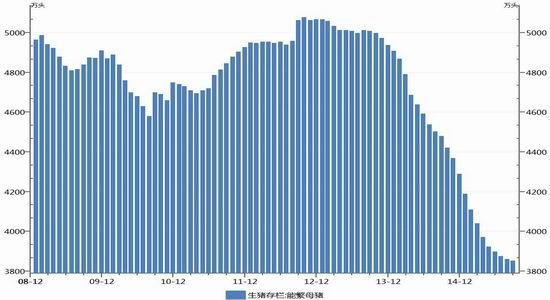

五、生猪存栏回升 养殖需求向好

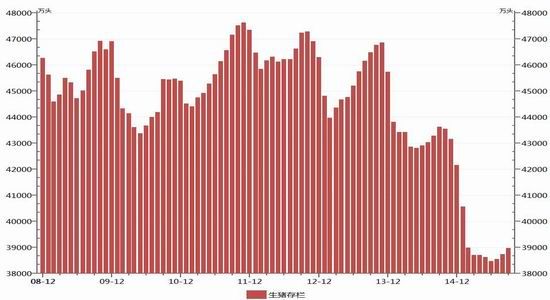

曾经生猪养殖利润颇丰,一些养殖项目快速上马,此后利润快速反转,去年一年生猪养殖都处于亏损状态,一些落后产能被市场淘汰。能繁殖母猪存栏提前于生猪存栏量,自2013年初已经出现较快速度的下滑,生猪存栏量也在2013年9月进入下降通道。存栏的下降通常会带来价格的反弹,但是国内经济增速降低,“八项规定”出台后也限制了中高端餐饮市场的消费,生猪价格并未出现像样的较长时间的反弹。猪价持续低迷, 养殖企业被迫压缩补栏数量,生猪存栏至2015年6月降到了多年的低位3.8461万头。

极低的存栏使得生猪价格出现了一波报复性上涨,自今年4月猪粮比价由历史偏低的5附近,上涨至目前的7.85(通常认为猪粮比价在6是养殖的盈亏平衡点)。在利润的带动下,存栏量虽然止跌回升,但是增长的幅度十分有限,目前市场供需仍然偏向紧张。特别是能繁殖母猪数量没有增长,也说明未来6个月内难以看到存栏出现较快幅度的增长,养殖利润或保持在高位。

生猪存栏回暖,而且养殖利润较好,使得养殖企业对于成本的容忍度增强。在高利润的积极下,预计未来较长一段时间存栏量都将运行在上升通道中。豆粕是饲料中主要的蛋白来源,下游需求或逐渐转好。

图表:生猪存栏量(单位:万头)

图表:能繁殖母猪数量(单位:万头)

六、国内油厂压榨利润良好 开机率高位运行

今年的大部分时间里,国内油厂压榨利润都比较不错。良好的压榨利润刺激油厂提高了开工率。压榨利润好转也促使油厂订购大豆数量猛增,今年6-8月份,大豆到港量十分庞大,月到港量都在700万吨以上。目前估测10月到港603万吨,11月700万吨,12月700万吨。虽然未来几个月到港量较年内高峰期有所下降,但是仍有600-700万吨的量级,跟往年同期比较仍是相当高的水平。

当前现货压榨利润较好,按照张家港港口分销大豆价格以及豆粕和豆油现货价格计算,压榨利润为40元/吨。生产加工利润较好,而且原料大豆供应充足,国内油厂的生产加工积极性被激发。据天下粮仓的统计,5-9月压榨量都在700万吨之上,均是历史同期最高值,而且逐月增加,这也加大了下游豆油和豆粕的供应,令价格承压。

随着进口大豆的集中到港,国内港口库存自6月快速增加,据天下粮仓统计,截止10月9日,港口大豆库存633万吨。当前现货压榨利润尚可,保守按照每月700万吨的压榨量计算, 10月份港口大豆库存或出现快速下降,此后至年底维持在550万吨左右,供需相对平衡。

图表:国内油厂月度压榨量(单位:万吨)

图表:张家港地区现货压榨利润(单位:元/吨)

图表:港口大豆库存

技术分析:

在南北美洲连续丰产的压力之下,美豆自2012年9月以来,经过了两轮急速下跌。近两个月在种植成本附近震荡,波动空间明显收窄,下方支撑较强。虽然趋势上依旧在下跌通道之中,但是振幅收窄,中长期或形成圆弧底形态。随着未来利多因素的兑现,豆类或有上涨空间,从目前的技术图形来看,第一目标位在圆弧底颈线附近,11美元/蒲式耳价格带。

图表:美豆技术分析图

结论:

南北美洲大豆连续丰产,全球豆类供需结构愈发宽松,是压制豆类价格的关键因素。但是,目前外盘价格已经低于美豆平均成本,巴西大豆出口也仅剩下些许利润。农产品自身的生产和消费特点,或使得成本对于价格的支撑作用更加明显。而且,强厄尔尼诺年份灾害性天气出现的概率较高,一旦出现较大幅度的减产,或彻底改变当前的供需结构。虽然,国内豆类供应也相对宽松,但是未来几个月到港量或不及压榨量,港口大豆库存或有较为明显的消耗,将为国内油粕价格提供支撑。因此,建议投资者在豆类品种的操作当中,保持逢低建多的思路。

南证期货 苗瑾

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。