导读:美豆丰产近定局,利空出尽,四季度油脂或迎来反弹。马棕榈油进入季节性减产周期,支撑价格。国内棕榈油进口利润处于低位,预期后期进口减少。冬季豆油消费旺季,但豆棕价差较去年扩大幅度较大,或存替代效应促进棕榈油消费。加之,厄尔尼诺天气因素叠加,本年度减产预期将升温。盘面看,本次回调基本到位,四季度棕榈油价格再次走强可期,P1601于4300左右可轻仓入场,分批增仓,目标位4700-4800,4220-4250区间止损。

行情回顾:

大连棕榈油自8月底走出震荡区间,迎来近600点的反弹,主要由于马来西亚棕榈油上涨带动。马币于9月大幅贬值,利于出口,带动马棕榈油价格上涨。加之市场对本年度马棕减产预期升温,促使棕榈油价格快速上涨。但美豆丰产,油脂总体供应宽松,加之商品整体走势较弱,油脂价格于10月中旬后迎来技术上回调,目前走势较弱,已处于布林下轨。但冬季迎来油脂消费旺季,价格支撑尚在。天气预期或于四季度再次升温。盘面看,本次回调基本到位,后期价格走强可期。

图 大连棕榈油1601盘面走势

数据来源:博易大师 中钢期货

基本面分析:

1)美豆丰产近定局,利空出尽,四季度油脂或迎来反弹

美国农业部USDA 10月份农产品月度供需报告上调美豆单产至47.2蒲式耳/英亩,较9月份报告上调0.1蒲式耳/英亩;2015/16年度大豆产量38.88亿蒲式耳,较上月39.35亿蒲式耳小幅下调;2015/16年度大豆期末库存较9月份下调2500万蒲式耳至4.25亿蒲式耳,基本符合市场预期。数据预估2015/16年度全球大豆产量预计为320.49百万吨,较上月上调0.88百万吨,连续4年增产。目前天气并未影响收割,随着收割进程加快,收割率创历年同期新高,美豆丰产近定局。丰产利空出尽,四季度进入国内油脂消费旺季,油脂价格或迎来反弹。

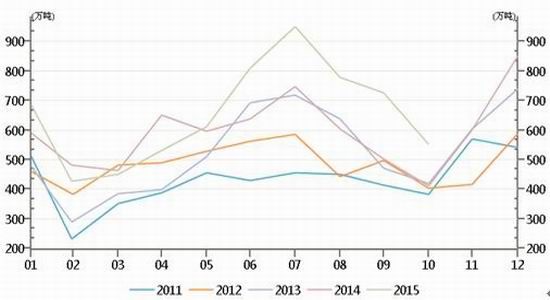

海关总署数据显示10月大豆进口量553万吨,较上月725.55万吨下降172.55万吨,降幅达23.78%,自年内7月进口量的高点连续3个月进口减少。从下图大豆进口量季节性图标看,11、12月进口量或稍增加,但现国内大豆港口库存量较大,预计进口量或有一定减少。

表 美国大豆供需平衡表(单位:百万吨)

| 项目 | 09/10* | 10/11* | 11/12* | 12/13* | 13/14* | 14/15* | 15/16* | ||

| 9月 | 10月 | 变动 | |||||||

| 期初库存 | 3.76 | 4.11 | 5.85 | 4.61 | 3.83 | 2.5 | 5.71 | 5.21 | -0.5 |

| 产量 | 91.42 | 90.61 | 84.19 | 82.79 | 91.39 | 106.88 | 107.1 | 105.81 | -1.29 |

| 进口量 | 0.4 | 0.39 | 0.44 | 1.1 | 1.95 | 0.9 | 0.82 | 0.82 | 0 |

| 总供给 | 95.58 | 95.11 | 90.48 | 88.5 | 97.17 | 110.28 | 113.63 | 111.84 | -1.79 |

| 压榨量 | 47.67 | 44.85 | 46.35 | 45.97 | 47.19 | 51.03 | 50.89 | 51.17 | 0.28 |

| 内需总量 | 50.67 | 48.4 | 48.72 | 48.83 | 50.09 | 54.91 | 54.43 | 54.69 | 0.26 |

| 出口 | 40.8 | 40.85 | 37.15 | 35.85 | 44.57 | 50.17 | 46.95 | 45.59 | -1.36 |

| 总需求 | 91.47 | 89.25 | 85.87 | 84.68 | 94.66 | 105.08 | 101.38 | 100.28 | -1.1 |

| 结转库存 | 4.11 | 5.85 | 4.61 | 3.83 | 2.5 | 5.21 | 12.26 | 11.56 | -0.7 |

| 库存消费比 | 4.49% | 6.55% | 3.49% | 4.52% | 2.64% | 4.96% | 12.09% | 11.53% | -0.57% |

数据来源:USDA报告 中钢期货

图 全球大豆年产量及产量变化

图 近五年大豆进口量当月值季节性图

数据来源:WIND 中钢期货

2)马棕榈油进入季节性减产周期,利好价格

油世界大幅下调2015/16年度全球棕榈油产量预测数据,主要是印尼油棕榈生产条件恶化。MPOB月度供需报告显示马来西亚9月末棕榈油产量195.9万吨,较8月份 205.1万吨减少4.48%,马来西亚9月末棕榈油总库存为262.8万吨,较8月份的249.2万吨增加5.46%,马来西亚9月末棕榈油出口167.8万吨,较8月份的160.8万吨增加4.36%。船运调查机构ITS10月底统计马来西亚10月1-25日棕榈油出口量较9月同期的132.23万吨下降9.2%,至120.00万吨。9月份报告整体显示出偏多,因马来西亚棕榈油主产区受到厄尔尼诺天气影响,表现为高温少雨、干旱不断,使得9月份产量超预期下滑。出口因马币贬值利多出口影响,出口数据环比好转。从马来西亚棕榈油产量季节性图表看,每年的第四季度马来西亚将进入棕榈油减产周期,将利好棕榈油反弹。预计10月份MPOB报告维持整体利多,支撑棕榈油价格。

图 全球棕榈油年度产量及增比幅度变化

图 马来西亚棕榈油年产量库存数据

数据来源:WIND 中钢期货

图 马来西亚棕榈油月度产量季节性图表

数据来源:WIND 中钢期货

3)国内棕榈油进口利润处于低位,预期后期进口量减少

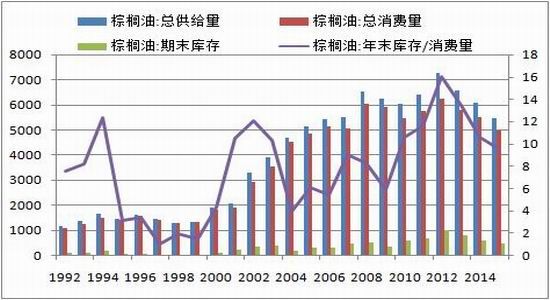

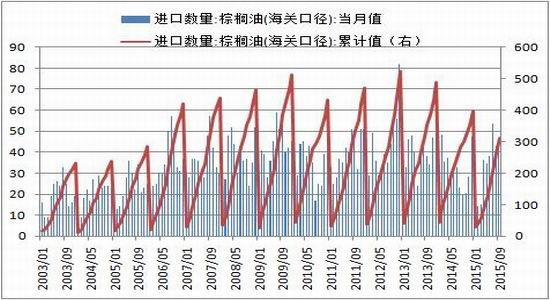

从国内棕榈油年供需数据看,2015年国内棕榈油总供给量预计5481千吨,总消费量预计5000千吨,供给量、消费量连续4年下降,预计2015年期末库存481千吨,较上年减少100千吨,下降幅度17.21%,年库存消费比进一步下降0.94至9.62。海关总署数据显示9月份中国进口棕榈油当月值45.18万吨,较8月份43.03万吨增加2.15万吨。1-9月份累计进口310.98万吨,较去年同期301.19万吨,增加9.79万吨,国内进口总量连续4年下降。

图 国内棕榈油年供需数据

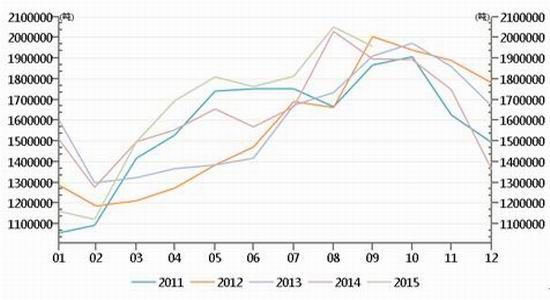

图 国内棕榈油月进口量

数据来源:WIND 中钢期货

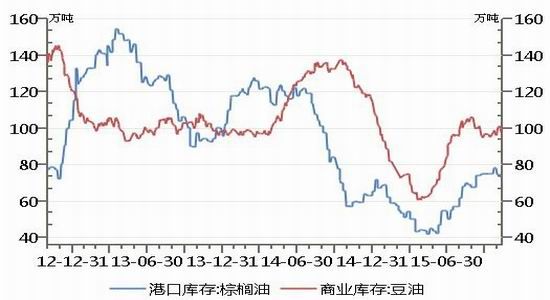

截止11月6日,棕榈油港口库存73.22万吨,较上月初75.01万吨减少1.79万吨,较去年同期增加16.02万吨,当前库存仍宽松。从国内广东24度棕榈油进口利润粗略计算,国内外价差倒挂进一步扩大。内外价差倒挂将抑制贸易商进口意愿,预计后期棕榈油进口量下降。

图 广东24度棕榈油进口利润粗算

图 国内棕榈油、豆油港口库存

数据来源:WIND 中钢期货

4)冬季豆油消费旺季,但豆棕价差较往年扩大,或存替代效应促进棕榈油消费

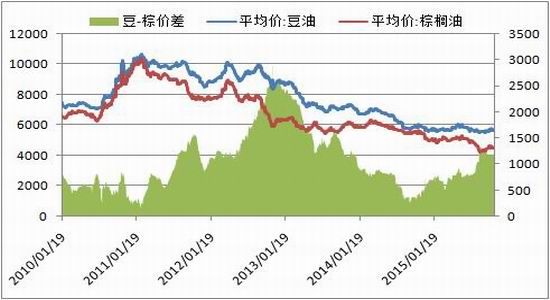

冬季是豆油消费旺季,将支撑豆油价格。现货平均价价差走势看,豆油-棕榈油价差进入8月后扩大。目前二者平均价价差已达1253元/吨,较8月初价差走扩约430元/吨,较去年同期400元/吨扩幅较大。尽管冬季国内棕榈油消费并未旺季,但是豆棕价差的扩大,或存替代效应,促进使用棕榈油替代豆油的消费。

图 豆棕平均价价差走势

数据来源:WIND 中钢期货

5)厄尔尼诺天气因素叠加,减产预期将升温

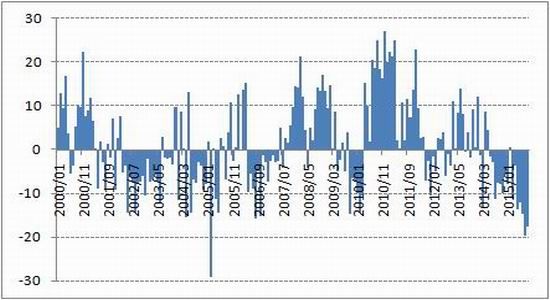

气象数据显示,南方涛动指数连续4个月出现负值,今年将发生有史以来最大的厄尔尼诺现象,使得全球棕榈油减产是大概率事件。按往年发生厄尔尼诺现象年份数据看,厄尔尼诺现象的发生将大幅提振油脂价格。加之四季度是马棕榈油的传统减产季节,厄尔尼诺天气因素叠加,减产预期升温或将成为影响四季度棕榈油价格的主导因素。

图 南方涛动指数

数据来源:WIND 中钢期货

盘面分析:

从上图大连棕榈油盘面走势图看,棕榈油自8月底走出震荡区间,迎来近600点的反弹。10月中旬后迎来技术上回调,目前走势较弱,处于布林下轨。从技术指标看MACD绿柱有缩窄趋势,KDJ有超卖现象。从P1605-P1601盘面价差走势看,远月较近月价格偏强,价差扩大,后市看好情绪偏多。基于基本面情况,加之盘面走势看,预计本次调整基本到位,后市价格走强可期。

图 棕榈油近远月盘面价差走势

数据来源:博易大师 中钢期货

操作建议:

综合基本面信息和盘面走势看,四季度棕榈油价格走强可期,P1601于4300左右可轻仓入场,分批增仓,目标位4700-4800,4220-4250区间止损。

中钢期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。