一、操作思路概要

经济下行压力依然存在,宏观面偏空预估不改,而价格驱动更多依赖自身微观面表现。今年黑色金属处在需求疲软主导的行情中,价格整体趋势向下且波动中枢不断下移,提供单边做空机会。但是,价格成本严重倒挂,倒逼供应端做出调整,提供阶段性套利机会。

今年我们黑色板块所有策略,煤焦为黑色产业链中的空头配置品种,全年只看底不看顶,以成本定价为主。因此,以趋势交易策略为主,并结合跨期、跨商品套利操作。策略有:空焦炭单边策略,空远多近正套。

风险点:焦炭逼近年线成本,价格成本倒挂严重焦企停产关停增多,下方空间有限且调整时间或长。遇风险避之,而选择套利对冲策略。

二、焦炭价格驱动因素解析

2.1企业微利开工回升,厂库稳中有降

9月份焦炭产量3673万吨,同比回落8.45%,降幅扩大两个百分点,环比亦回落100万吨;而2014年下半年焦炭单月产量在3950~4200万吨高水平。前三个季度焦炭同比增长均呈现负增长且降幅在扩大,由于上游焦煤前期坚挺,焦炭降价快于上游,企业亏损严重,开工一直大幅回落。

不过10月份随着炼焦成本加速下跌,焦化厂开工有所回升。截止10月底,产能小于200万吨的开工率较去年同期均回落5个点至71%,而200万吨以上大规模开工率回落16个点至71%。分地区来看,东北最低至维持在50%左右的开工率,西北下降而西南回升基本在65%以上的开工率,而华北、华东及华中地区开工率在70%以上水平,各个地区开工率均有所回升。

厂库方面,样本焦化厂总库存较去年同期回落逾25%,低于去年同期水平。截止10月底,焦化厂总库存5.11万吨,去年同期6.74万吨,上月末7.01万吨。各个地区库存均有所回落,其中东北、西北华中降幅较大,西南次之,华北地区降幅最小。

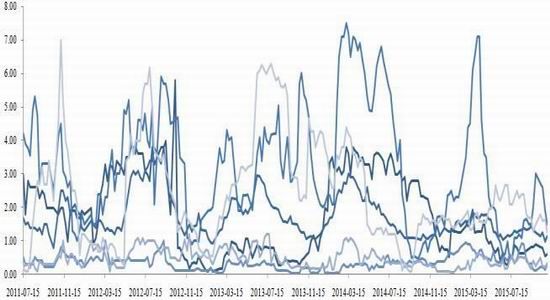

图表1 国内焦化厂开工率低于同期水平

资料来源:迈科研究部

图表2国内主要地区焦化厂焦炭库存

资料来源:迈科研究部

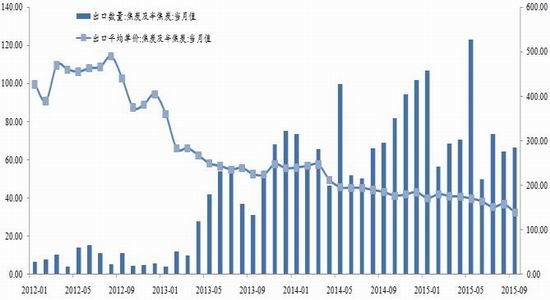

2.2出口同比环比小增,港口库存跌破200万吨

4月~9月份天津港焦炭港口库存稳居在200万吨左右水平,而10月份终将跌破,月末天津港焦炭库存179万吨。出口方面,9月份焦炭出口66.53万吨,同比环比回落均在3.5%附近,焦炭出口均价也出现大幅下降,9月月出口均价139.15美元/吨,同比回落45美元,环比回落18美元。纵观前三个季度焦炭出口量来看,高额关税的取消并未给国内带来更大的政策红利,出口量并未出现大幅增长,主要考虑到日韩地区仍以自建钢厂为主焦煤使用为主。出口的稳定为缓解国内供给压力显得力不从心,不过,一般年底焦炭贸易接单会增多,可以值得关注。

图表3焦炭出口量及出口均价

资料来源:迈科研究部

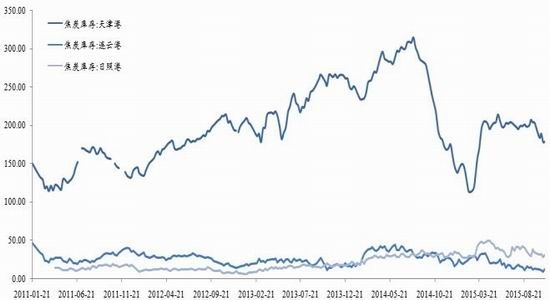

图表4主要港口焦炭库存

资料来源:迈科研究部

2.3吨钢毛利或迎反弹,钢厂库存整体稳定

在黑色产业链传导机制中,下游钢市对焦市的影响包括两个方面,一个是量,一个是价格。结合上文分析,焦炭需求总量稳中回落,但短期焦炭开工回升厂库下游库存稳定,以及铁矿石由强转弱,钢厂对焦炭施压力度或减弱,10月下旬以来将施压重点转向铁矿石。

10月份钢厂焦炭库存使用天数一直维持在9天,环比上月有所增加,去年同期持平。对比去年来看,2014年5~9月份钢厂利润处于年内最高水平,而今年钢厂前五个月利润可观,而10月份高位快速压缩,也就是说在高利驱动下钢厂补库意愿强烈而利润压缩下呈现去库存现象。9月钢铁产量延续回落,钢厂生产动能存在,但在钢厂减产增加下或呈现前高后低,随着钢厂焦炭稳定以及焦化厂开工小幅回升,钢厂库存或继续维稳。

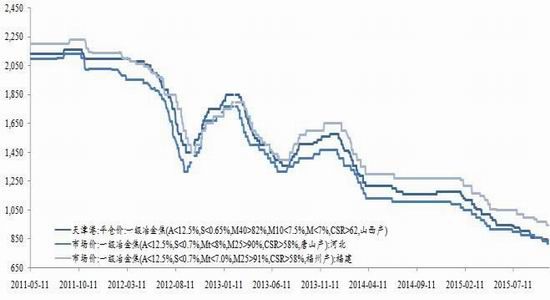

图表5 国内主要地区主焦炭现货报价

资料来源:迈科研究部

图表6国内大中型钢厂焦炭库存使用天数

资料来源:迈科研究部

2.4仓单成本有所下调

独立焦化厂焦炭生产成本进行底部测算,钢厂自建焦化厂焦炭生产成本相对高。

配煤比例(准一级焦):主焦煤40.39%、气煤31.23%、肥煤18.59%、瘦煤9.79%

入炉煤成本= 650元/吨*40.39%+680元/吨*18.59%+450元/吨*9.79%+495元/吨*31.23% =588元/吨

生产成本 = 原料成本+加工费 =588*(1-8%)*1.32+75 = 788元/吨

备注:一般制造成本、运输等成本占比生产成本10%~25%,而往常化工副产品带来的收益可以抵扣这部分成本达10%~30%,由于当前企业化工副产品无盈利,不予以考虑。 10月份随着炼焦煤大幅调跌释放焦炭降价空间,使得炼焦入炉煤成本大降。

仓单成本测算:焦炭标准品交割一级冶金焦仓单成本在705~755元/吨,当前炼焦入炉成本约在788元/吨,综合来看,连焦底部调整至700以下。

2.5基差驱动下,连焦仍有下探欲望

10月份连焦期价下跌速度快于预期,期价创上市来新低,盘面下探706.5元/吨。11月份焦炭市场面临供应增加需求放缓的局面,现货阴跌,基差拖累期价大幅下探。一方面,由于炼焦成本的崩塌,一方面,由于钢厂减产炒作增多,再者,钢厂打压炉料继续,多方合力施压产业链最弱的焦炭市场。黑色产业链依然为需求主导行情,下游钢市弱势抬头难,焦价承压大。据我们监测的钢厂利润或随着矿价大跌而止跌或小反弹,以及仓单成本测算下,期价继续下跌或转向深度贴水,所以,继续下探受阻,11月份期价700下方或反复,前期的空单可考虑650~700区间减持兑现利润。

三、具体交易策略

3.1交易时间:

11月 空焦炭1601/1605合约

持仓时间:11月

入场节点:下游产量增速同比负增长扩大,需求萎靡,现货价格阴跌难止,三季度末四季度初入场

入场价格:期价高估区域,天津港一级冶金焦跌至820元/吨,河北在690~780之间,山西地区640~650元/吨,720附近,建仓呈倒金子塔型,滚动止盈。

目标价格:综合黑金宏微观面研究分析,锁定最上游原料最弱的煤焦为沽空品种,焦煤成本定价,测算成本最低在650~685,685~700。

交易计划:

JM1601/1605合约卖空

资金占用0.3%左右

操作手数10以内

入场价区720附近

止损价区720以上

目标价区685~700

多焦炭1601空焦炭1605

持仓时间: 11月

入场节点:下游产量增速同比负增长扩大,需求萎靡,现货价格阴跌难止,三季度末四季度初入场;远月在炼焦成本拖累下承压。

入场价差:经计量统计结果显示,二者(05-01)正常价差密集在15以上,结合未来两个合约价差趋势分析,-5~-10区间入场。

目标价差:综合焦炭宏微观面研究分析,以及结合以往近月升水规律来看,目标价差定于15以上。

四、风险因素

单边趋势交易提防价格成本倒挂严重停产破产潮来袭,四季度炒作供应受阻问题,以及期货深跌后随时贴水修复需求;跨期交易提防价差极限偏离后的回归需求。后期随着1601合约逐渐临近交割月,近月仓单压力有所增加,而现货偏紧支撑下或难以出现往常大幅下挫局面。一旦驱动因素有所改变,择机调整仓位,风险点触及离场观望。

迈科期货2 队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。