摘要:

近期官方公布的经济数据大多数低于预期,间接反映终端需求萎靡,宏观面疲软,国内面临经济通缩危险。基本面,近期大部分钢厂亏损严重,开工率持续低迷,钢厂减产力度加大,焦炭需求受到影响。且钢厂在利润不佳的情况下进一步打压焦炭采购价格,焦价将继续承压。综合而言,黑色产业链供强需弱格局短期难以改变。当前宏观经济下行压力存在下,原材料需求再次放缓,从而使得煤焦弱势难改。需求低迷使得焦炭仍具有下行空间,因此,采取沽空策略。

一、 宏观形势分析

1、美国加息预期持续升温,国内经济依然疲软

11 月12 日,美联储多名高层集体表态支持12 月加息,结合近期耶伦的讲话中可以推测市场对美联储加息预期持续升温。结合近期公布的数据来看,美国公布10 月ISM 非制造业指数59.1,为2005 年8 月来次高水平;预期56.5,前值56.9。新订单指数升至62.0,前一个月为56.7。新出口订单指数升至54.5,前一个月为52.5。就业指数升至59.2, 前一个月为58.3。支付价格指数升至49.1, 前一个月为48.4。此外,美国9 月贸易帐-408.1亿美元,预期-410.0 亿美元,前值从-483.3 亿美元修正为-480.2 亿美元。美国9 月对华贸易逆差创历史新高,达到362.77 亿美元。美国劳工部(Department of Labor)周五(11 月6 日)公布数据显示,美国10 月非农就业人口增加27.1 万人,预期增加18.2 万人,前值从增加14.2 万人修正为增加13.7 万人。美国10 月失业率5.0%,创2008 年4 月以来新低,预期5.0%,前值5.1%。美国10 月劳动力参与率62.4%,预期62.4%,前值62.4%。美国非农数据大幅好于预期,美元指数逼近100 整数关口。总体而言,美国劳动力市场稳定,失业率继续下降,制造业复苏动能持续增强。最近从美联储高层持续发表支持12 月加息,大宗商品继续承压下行。可以预计美国

12 月加息概率仍然较大。

图1:美国GDP 及其增速

数据来源:Wind,中信建投期货

图2:欧元区GDP 及其增速

数据来源:Wind,中信建投期货

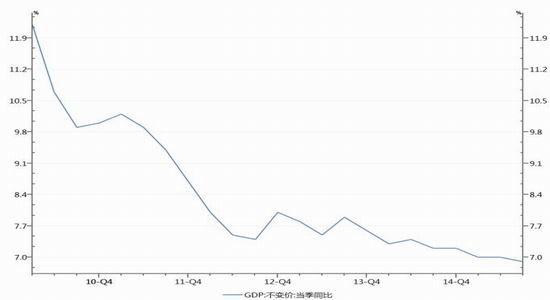

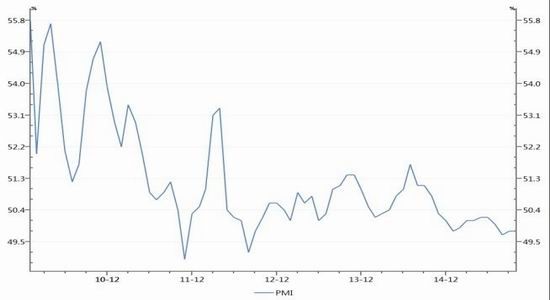

中国方面,当前国内出口同比降幅扩大,出口表现收缩较为明显,外部需求不确定性仍大,形势依然严峻;进口数量表现在本期较为分化,国内经济内需依然较弱以及主要商品价格继续保持低位将持续制约进口增长;伴随着国内要素价格变化、淘汰落后产能的继续以及外部需求的改变,中国出口将面临更多结构调整所带来的挑战。海关总署11 月8 日公布,按美元计,中国10 月出口同比降6.9%,预期降3.8%,前值降3.7%,环比下降6.4%。中国10 月进口同比降18.8%,预期降15.6%,前值降20.4%,环比下降9.8%。中国10 月贸易顺差616.4亿美元。进口总值1308 亿美元,前值1452.2 亿美元;出口总值1924 亿美元,前值2055.6 亿美元。综合起来看,结合近期公布PMI 和财新制造业PMI 数据,国内制造业有止跌企稳迹象,前期实施的刺激政策开始见效,但固定投资、规模以上工业增速以及全国用电量等等大多是利空数据,我国经济面临的不确定性因素较多,终端需求依然比较低迷,刺激政策或继续加码保证经济的正常运行。

图3:中国GDP 增速(%)

数据来源:Wind,中信建投期货

图4:制造业PMI(%)

数据来源:Wind,中信建投期货

二、 行业基本面分析

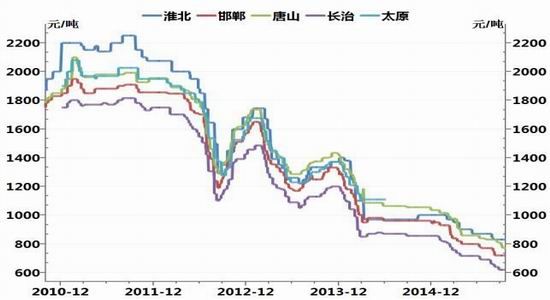

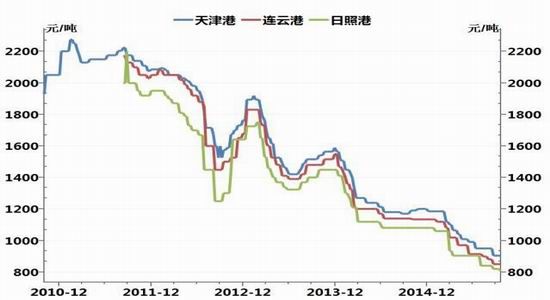

1、钢厂亏损严重,或继续打压焦炭价格压缩成本

近期,在34 家钢铁上市公司中,27 家钢企已披露了第三季度业绩预告,超过五分之三预计将亏损;有20家煤炭上市公司发布了三季度业绩预告,其中13 家明确亏损,2 家称利润将大幅下降或亏损,占比达四分之三;而有色也是全行业继续亏损,12 家已经公布三季报的有色类上市公司中,有一半净利润出现下滑。此外,焦炭现货价格持续低迷,近期部分钢厂连续下调焦炭采购价,现货市场继续疲软,现货的疲软拖累期价。从国内主要城市及港口焦炭价格来看,截至10 月30 日当周,天津港一级冶金焦含税平仓价为905 元/吨,较上月同期持平。连云港及日照港一级冶金焦价格较上月均下跌10 元/吨。从二级焦炭产地报价来看,淮北地区二级冶金焦报830 元/吨,与9 月同期持平。唐山二级冶金焦报770 元/吨,较9 月同期下跌40 元/吨,长治二级冶金焦报640元/吨,较9 月同期下跌20 元/吨。现货市场的弱势侧面放映下游需求较弱。随着部分钢厂继续下调焦炭采购价,焦炭继续下跌的概率较大。

图5:二级冶金焦炭产地价格(元/吨)

数据来源:Wind,中信建投期货

图6:一级冶金焦炭港口含税平仓价(元/吨)

数据来源:Wind,中信建投期货

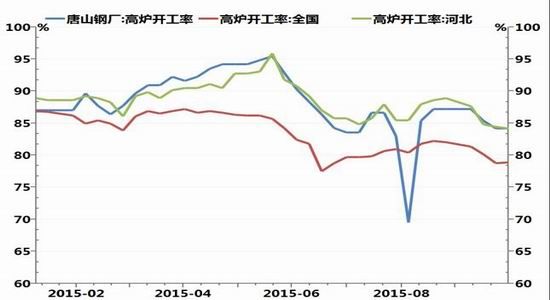

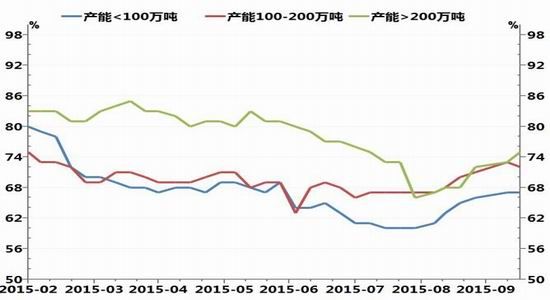

2、需求低迷,焦化企业开工率回升缓慢

焦化企业开工率回升缓慢,间接反映出下游钢厂补库意愿谨慎,此外,钢材现货持续疲软,使得钢厂继续打压上游煤焦价格压缩成本。截至10 月30 日当周,产能小于100 万吨的企业开工率达到67%,与前一周持平。与此同时,产能100-200 万吨的企业开工率回落至72%,较前一周减少1%;产能大于200 万吨的企业开工率达75%,较前一周增加2%。此外,国内大中型钢厂炼焦煤平均库存可用天数持续维持低位,与前一周持平为16天。总体而言,焦炭现货受压,焦化企业开工率回升缓慢,下游需求低迷使得焦煤价格承压。总体而言,焦化企业开工率回升缓慢,加之近期钢厂亏损严重,开始出现减产传闻,而从开工率来看,全国钢企开工率均有所下降,因此,上游焦炭需求受到抑制,价格进一步承压。

图7:钢厂高炉开工率(%)

数据来源:Wind,中信建投期货

图8:焦化企业产能利用率(%)

数据来源:Wind,中信建投期货

3、房市开工率降幅扩大,止跌企稳迹象不明显

从近期国家统计局公布的数据来看,1-10 月,全国房地产开发投资78801 亿元,同比名义增长2.0%,增速比1-9 月份回落0.6 个百分点。1-10 月,房屋新开工面积127086 万平方米,下降13.9%,降幅扩大1.3 个百分点。1-10 月,商品房销售面积94898 万平方米,同比增长7.2%,增速比1-9 月份回落0.3 个百分点。1-10 月,商品房销售额64790 亿元,增长14.9%,增速回落0.4 个百分点。1-10 月,房地产开发企业土地购置面积17847万平方米,同比下降33.8%,降幅与1-9 月份持平;土地成交价款5794 亿元,下降25.2%,降幅收窄2.3 个百分点。中国1-10 月城镇固定资产投资同比10.2%,再度刷新十五年来最低增速,预期10.2%,前值10.3%。中国10 月规模以上工业增加值同比5.6%,创七个月新低,预期5.8%,前值5.7%。中国1-10 月规模以上工业增加值同比6.1%,预期6.2%,前值6.2%。结综合而言,合近期公布的房地产数据来看,房市整体走好迹象不明显,终端房市的整体疲软或继续拖累上游原料价格。

三、 技术分析

1、均线压制明显,下跌依然存在空间

从日K 线来看,近期焦炭1605 合约连续下跌,上方均线压制明显。因此,继续弱势下行概率较大。采取沽空策略。

四、 总结

近期官方公布的经济数据大多数低于预期,间接反映终端需求萎靡,宏观面疲软,国内面临经济通缩危险。基本面,近期大部分钢厂亏损严重,开工率持续低迷,钢厂减产力度加大,焦炭需求受到影响。且钢厂在利润不佳的情况下进一步打压焦炭采购价格,焦价将继续承压。综合而言,黑色产业链供强需弱格局短期难以改变。当前宏观经济下行压力存在下,原材料需求再次放缓,从而使得煤焦弱势难改。需求低迷使得焦炭仍具有下行空间,因此,采取沽空策略。

操作上,J1605 合约采取沽空策略。建仓区间:670-720;目标:640-670;止损:720-760。总体仓位控制在80%,即1400 手。

中信建投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。