行业观点:

聚丙烯主力合约三季度基本进入一个下行通道,尽管在国庆后受外围市场带动,连续反弹两天,幅度达到4.77%,但随后三周均录得下跌,均线系统仍然压制期价。经济下行利空工业品、原油弱势加之聚烯烃需求端并无起色是下跌主要原因。

从宏观经济面看,今年整体经济放缓比较清晰,上周刚公布的GDP不尽人意但在意料之内,前三季度国内生产总值487774亿元,按可比价格计算,同比增长6.9%,20年来首次跌破7,整体国内经济下行风险仍然很大。另一方面,美国加息预期仍然是阻碍大宗商品回暖的重要因素,以美元定价的原油等大宗商品仍然处于低位震荡,并有破位下跌风险。美国自身产油量、进口量虽然自七月开始小幅回落,但总体库存居高不下,加之成品油需求端走弱,消费能力不强,无法消化高库存及改善目前超供格局,欧佩克方面亦无减产的动作,料短期原油偏弱震荡。

供求基本面看,聚烯烃装置三四季度新产能集中投放,对主力合约1601合约影响较大。供应端持续增加的产能压力仍然拖累聚丙烯,在三季度进入下行轨道,维持震荡走势,重心逐步下移,供求难以平衡是本次策略主要的逻辑。

新增产能11月开始逐步增加。进口量方面,由于贬值的原因,进口量有逐步增加的态势。

对于后期的走势,我们认为在目前国际油价低位震荡、聚烯烃供应有增无减、需求难以启动以及石化企业高利润的背景下,供求难以达到平衡,存在逢高抛空的交易机会。

美元加息制约大宗商品回暖

美元仍然是全球大宗商品的定价货币,美元汇值在价值构成上影响商品的价格。加息预期首先对与美元指数强相关的原油产生影响,进而通过成本端传导至塑料PP。尽管上月美国非农就业数据显著下降,使得加息概率再度降低,但非农就业人数总体仍然呈现良好的增长态势,此外从美国个人消费支出PCE及其他一些基本指标看,已在稳步转好,美国经济趋于复苏好转的信号较为强烈。虽然近期可能炒作加息热点褪去,但下个月仍然可能成为悬在投资者头上的达摩克利斯之剑。

图1:美国非农就业人数及新增人数图(千人)

数据来源:Wind 上海中期

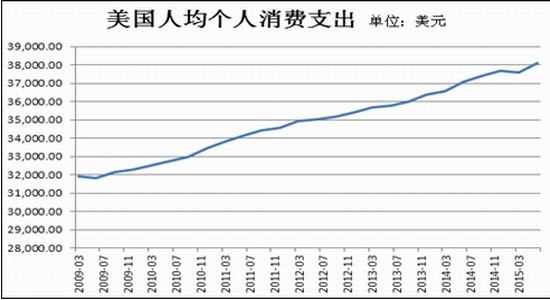

图2:美国个人消费支出季调(美元)

数据来源:Wind 上海中期

原油进入低位震荡,存在破位风险

图3:美原油主连合约

资料来源:Wind 上海中期

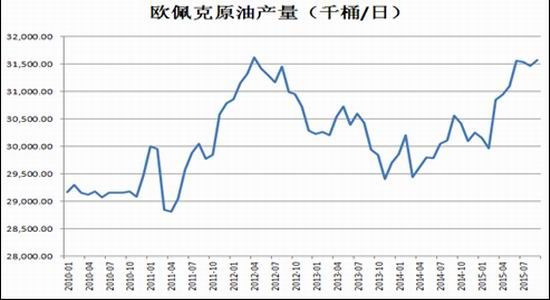

八月份国际原油跌宕起伏,经历了国际油价大幅下挫,布伦特原油跌破了43美元/桶的,WTI原油也跌破40美元/桶整数,均创出六年半新低。导致原油下跌主要是基于基本面供过于求的现状以及未来会持续增加的担忧,包括中国在内的新兴国家经济增速减缓导致需求减少,此外,美元指数持续走强也制约油价。对于基本面的担忧是导致本阶段油价下跌的主要因素。供应方面,OPEC在月报中表示,石油产量超出此前限额达到了每天3157万桶,日均较上个月上升109万桶/天。而需求方面,市场对中国需求的担忧再度放大。人民币的大幅贬值,意味着中国采购原油成本上升,从而将抑制需求,而人民币贬值也引发了亚洲其他国家的货币纷纷贬值,对原油需求端雪上加霜。

全球供需失衡的格局还有继续加剧可能。上周在委内瑞拉召集下,欧佩克上周三与俄罗斯和墨西哥等非成员国的石油官员进行历史性会晤,试图对油价下跌做出共同的反应。但是伊朗参加会议的官员表示,这是买方市场,任何国家都在保护市场份额。沙特阿拉伯阿美石油公司的官员认为,俄罗斯对亚洲一些国家已经与沙特阿拉伯进行市场竞争,如中国市场。作为回应,沙特阿美石油公司在欧洲市场也展开了竞争,低价吸引消费国,也别是对进口俄罗斯原油较多的国家。

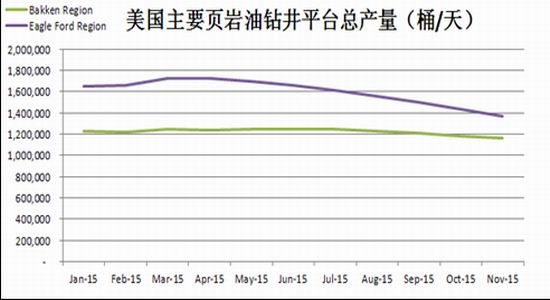

根据OPEC月度报告,预计明年超供格局仍将继续。需求方面,中国等新兴经济体目前面临着较大的经济下行压力,需求进一步放缓,另一方面,美国劳工节意味着美国夏季汽油需求高峰结束,对石油需求季节性下降,炼油厂也进入检修高峰期,以转换装置适应多生产冬季取暖油,减少汽油生产。美国原油库存进一步上升。在油价经历超跌反弹后,市场短期修正似乎已经结束,考虑原油基本面较弱,短期还将频繁震荡调整。如图4,美国原油进口量暂时企稳回落,短期激增可能性不大,而页岩油钻井平台方面,钻井平台数量重新回落,总产量比较平稳,并录得小幅回落。

图4:美原油进口量(千桶)

资料来源:Wind 上海中期

图5:美国主要页岩油钻井平台总产量(桶/天)

资料来源:EIA 上海中期

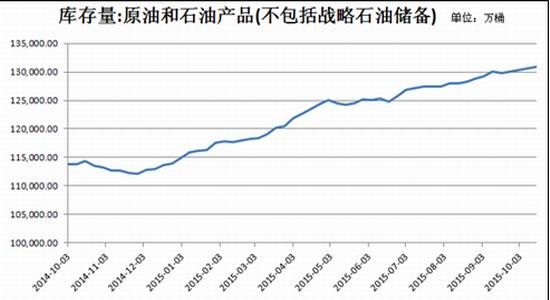

图6:美国原油库存量(万桶)

资料来源:EIA 上海中期

图7:美国汽油库存量(万桶)

资料来源:EIA 上海中期

我们认为在目前原油价格虽然不会出现大幅单边行情,短期维持低位震荡概率更大,但考虑目前美国原油库存较高、成品油需求较弱,消费难以启动,欧佩克方面亦维持较高产量,原油价格仍然有破位风险。从石化生产企业角度而言,尽管油价下行,但是石化企业仍然能保持一定的利润率,生产利润较为客观,多数石化企业维持高负荷生产,而下游需求启动较为缓慢,加剧聚烯烃目前供求失衡的格局。

进口量稳步攀升,后续装置投产压力较大

图8:2011年至今PP进口利润

资料来源:Wind 上海中期

图9:2011年至今PP产量(万吨)

资料来源:Wind 上海中期

虽然进口利润仍然呈现亏损,但较上半年已明显提升。通过图7我们可以发现,今年的进口季节性规律并未发生转变,在11月之后,我们预期进口量将会逐步上升,四季度,预估在人民币贬值的压力以及季节性影响下,进口量回升是大概率事件。供应端仍然将保持充裕态势,供求仍然处于失衡状态。

根据我们了解到的情况,煤制烯烃产能供应将在2016年-2018年集中释放,后市供应压力有增无减。

表1:2016-2017年乙烯新增装置一览表能

单位:万吨/年

| 厂家 | 地区 | 检修时间 | 工艺 | 产能 |

| 中煤榆林能化第二期 | 陕西 | 计划2016年 | 煤制烯烃 | 60 |

| 中天合创鄂尔多斯 | 内蒙古 | 计划2016年 | 煤制烯烃 | 137 |

| 山西焦煤 | 山西 | 计划2016年 | 煤制烯烃 | 60 |

| 兖矿荣信化工 | 内蒙古 | 计划2016年 | 煤制烯烃 | 60 |

| 斯尔邦石化有限公司 | 江苏 | 计划2016年 | 甲醇制烯烃 | 83.3 |

| 贝特尔控股集团 | 山东 | 计划2016年 | 甲醇制烯烃 | 30 |

| 黑龙江龙泰 | 黑龙江 | 计划2017年 | 煤制烯烃 | 60 |

| 道达尔中电投 | 内蒙古 | 计划2017年 | 煤制烯烃 | 80 |

| 神华陶氏榆林一期 | 陕西 | 计划2017年 | 煤制烯烃 | 122 |

| 国投伊犁 | 新疆 | 计划2017年 | 煤制烯烃 | 60 |

| 中石化贵州织金一期 | 贵州 | 计划2017年 | 煤制烯烃 | 60 |

| 青海矿业一期 | 青海 | 计划2017年 | 煤制烯烃 | 60 |

| 神华乌鲁木齐煤基新材料 | 新疆 | 计划2017年 | 煤制烯烃 | 68 |

| 神华包头煤制烯烃二期 | 内蒙古 | 计划2017年 | 煤制烯烃 | 60 |

| 华泓汇金(陕西星王) | 甘肃 | 计划2017年 | 煤制烯烃 | 70 |

资料来源:卓创资讯,上海中期

随着后期投产装置增多,2016-2017年我国新增烯烃产能预计可以达到1070.3万吨。只要油价不出现大幅下跌行情,煤化工仍然将是供应端的主要输出,供求失衡料将延续加重。

高生产利润以及下游需求萎靡将使得PP价格仍有下行压力

国内PP出厂价格比较稳定,目前主流市场价在7000-7500之间波动,上周中东和远东外盘报价在1095和1115美元/吨之间获得支撑,进口利润有所缩窄。虽然油价仍然处于较低水平,但石化企业仍然能维持较高的生产利润, PP利润仍然高于过去三年平均水平,每吨仍有1800元左右的利润。只要油价不出现大幅反弹,目前生产利润仍是石化企业生产开工的主要动力,后期的供应仍然较为充足。

图10:PP生产利润(2012-2015)

资料来源:Wind 上海中期

需求方面看,下游多数谨慎对待,库存也维持稳定水平,随采随用居多,未能发生集中补库。多数贸易商在原油整体下跌趋势中,保持谨慎态度,市场交投热情有所消退,客户提货按需进行,成交难以放量。

中国等新兴经济体增速放缓均对大宗商品的需求端造成一定冲击,中国的经济情况也成为影响大宗商品的重要因素。上周刚公布的GDP不尽人意但在意料之内,前三季度国内生产总值487774亿元,按可比价格计算,同比增长6.9%,20年来首次跌破7,整体国内经济下行风险仍然很大。反映未来经济景气指数的财新9月PMI数据显示只有47.2,连续4个月下滑,从3月份至今一直处于荣枯分界线下方,制造业复苏较不乐观。虽然中国官方9月PMI较8月的49.70小幅上升49.80,但仍然无法抹去市场悲观情绪。除此之外,PPI、固定投资、消费等数据均明显下滑,中国经济整体还是面临较强下行压力,至年底前,国内经济状况将整体维持现状,预计国内大宗商品需求也不会出现明显回升。

图11:中国GDP同比图

数据来源:中国国家统计局 上海中期

图12:财新中国PMI及中国官方PMI图

数据来源:Wind 上海中期

在供应端压力持续加重的情况下,需求端未能有效启动,一方面在业者信心上有所冲击,另一方面在实际采销中也难以支撑现货价格。根据上文论述,供应端中期将保持增长,而需求端未能由补库录得爆发式增长,商品的价格中长期重心将下移。

风险点提示

尽管我们对后期聚丙烯仍持偏空的观点,但未来潜在的一些风险因素或将改变价格的走势,将修正已有的观点。这些可能的风险点主要是:原油四季度大幅反弹、回料替代得以发生。目前美国钻井平台数量持续缩减,按照1个半月至2个月的传导时间,这部分缺失产量可能会体现在四季度,油价可能受到供应端收缩而获得反弹。

操作策略

国际上,受到美国加息预期推动,聚丙烯成本端原油仍然处于超供格局,OPEC各国也均以份额为考量,油价中长期有下移风险,国内仍然处于宏观经济增速下行时期,经济数据疲软,下行压力较大,大宗商品需求端难以复苏,工业品更是积重难返。四季度聚烯烃产能仍然集中投放,在石化企业利润不减的情况下,供应端将持续宽松。需求端方面,下游企业维持低库存策略使得需求端难以爆发式增长,大概率拖累现货价格。综上,我们认为聚丙烯仍有下跌空间。

具体操作上,PP1601:在6300-6600区间内空单入场,在震荡下行过程中进行滚动操作,短期目标6000,中期目标5500,止损7000。

上海中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。