一、经济下行压力仍存,美元指数强劲反弹

中国10月出口同比(按人民币计)-3.6%,连续第4个月下滑;预期-3.1%,前值-1.1%。中国10月进口同比(按人民币计)-16%,连续第12个月下滑;预期-11.7%,前值-17.7%。中国10月PPI年率下降5.9%,连续44个月负值;10月CPI年率同比增长1.3%,不及预期1.5%。PPI、CPI不及预期暗示中国经济增长依旧疲软,当前中国经济依旧存在下行压力。多项经济数据显示国内实体经济恢复迟缓,拖累PE/PP市场走势。

美国10月季调后非农就业人口增长27.1万人,增量大幅超过预期的18.0万人。10月失业率下降0.1个百分点至5.0%,为2008年4月以来低点,市场此前预期为持稳于5.1%。十月服务业和汽车销售强劲增长也支撑经济增长将在第四季度增长的观点,这暗示美联储将要在12月加息。多项经济数据表明美国经济复苏进程加快,美元指数近期强劲反弹,国内商品市场承压。

图表1:出口金额当月同比 图表2:美元指数走势

数据来源:广州期货、Wind

二、国际原油走势迷茫,石化利润较为可观

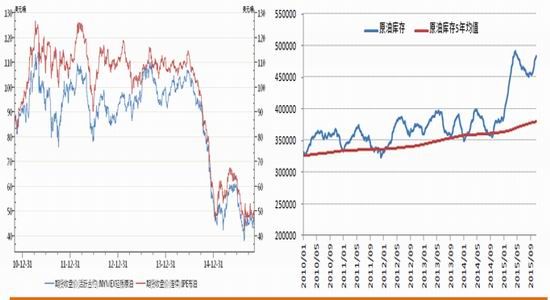

11月以来,欧美原油期货主要呈弱势震荡格局。截止11月9日,WTI 12月合约收盘价为43.87美元/桶,较10月底下跌了2.72美元/桶,Brent 12月合约收盘价为47.19美元/桶,较10月底下跌了2.37美元/桶。近期由于美国非农数据超预期大幅向好、原油库存继续增加、美国钻井平台连续10周减少等因素打压国际油价。但巴西石油工人罢工致减产约25%和利比亚石油港口再次关闭等因素限制油价跌幅。短期内继续关注原油库存及油井数量动态。

库存方面,美国能源信息署发布的数据显示,截止10月30日当周,美国原油库存增长。美国原油库存量4.8281亿桶,比前一周增长284.7万桶;备受市场关注的美国库欣地区原油库存5312.2万桶,比前周减少21.2万桶。美国在线钻井连续第10周减少。油田服务机构贝克休斯公布的数据显示,截止11月6日的一周,美国在线钻探油井数量572座,为2010年6月份以来最低水平,比前周减少6座,比去年同期减少996座。由于美国原油需求处于淡季,原油库存持续增长及原油市场供应仍较充裕等因素的影响,料油价延续弱势震荡走势。

图表3:原油价格图 图表4:美国商业原油库存

数据来源:广州期货、Wind

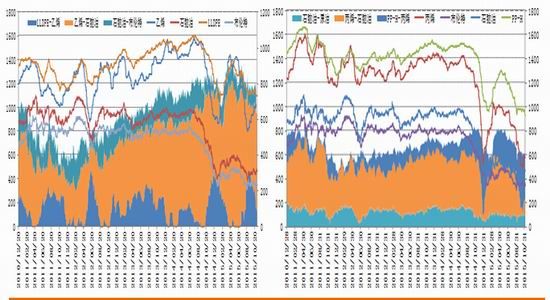

11月以来,石脑油市场价格有所上涨,乙烯市场和丙烯市场价格均上涨。截至11月9日,新加波/日本石脑油分别为49.85美元/吨及462.39美元/吨,较10月底上升0.59美元/吨及2.77美元/吨。乙烯单体CFR东北亚/东南亚收于1025.5美元/吨及1055.5美元/吨,较10月底上升25美元/吨及45美元/吨。丙烯单体FOB韩国收于582.5美元/吨,较10月底上涨2.5美元/吨。整体而言,11月市场行情较前期有所向好,但下游需求回升力度有限,业者心态较为谨慎,乙烯市场交投一般。前期临时检修减少市场供给,同时需求有所跟进,乙烯市场小幅上涨。 丙烯市场需求也有所回暖,丙烯市场跟涨。

图表5:LLDPE产业链裂解价差 图表6:PP产业链裂解价差

数据来源:广州期货、Wind

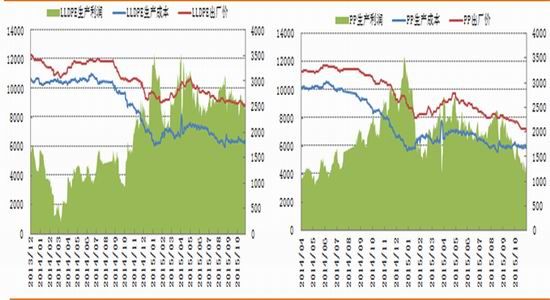

虽上游国际油价走势迷茫,但石脑油及乙烯丙烯单体价格小幅上行,石化企业塑料理论生产利润小幅缩窄,但生产利润尚可维持企业高位开工。近期石化厂报价多数区域基本维稳。LLDPE方面,当前7042主流出厂价格为8550-9050元/吨;PP拉丝方面,当前T30S主流出厂价格为6750-7300元/吨。当前油制PE 理论生产利润为2583元/吨,油制PP理论生产利润为1286元/吨。

图表7:油制LLDPE生产利润 图表8:油制PP生产利润

数据来源:广州期货、卓创资讯

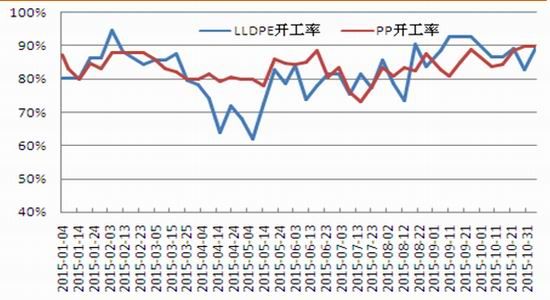

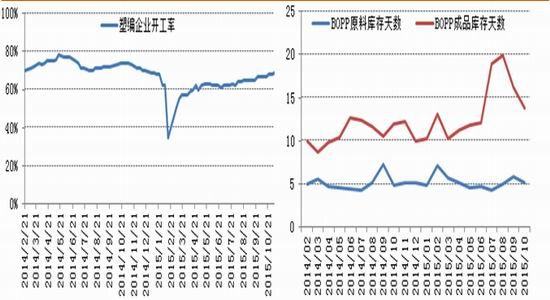

三、石化开工小幅回升,11月装置投产扩大供给

LLDPE装置中,常转全密度装置中,福建联合45万吨二线10月27日转产线性,神华包头30万吨全密度产线性,宁夏宝丰30万吨全密度产低压;中原石化线性10月12日停车;抚顺石化线性10月26日临时停车,11月1日开车;延长中煤线性因因原料不足10月26日停车,10月28日恢复开车。同时中煤蒙大产能30万吨/年的PE装置计划10月底打通流程,生产牌号为7042,这意味着11月份线性供给将处于高位稳定。

PP装置中,辽阳、锦西、庆阳、华北、大港长期停车中;洛阳石化新线9月30日停车,计划检修60天左右;湛江东兴10月4日停车,预计检修至11月底左右;蒲城清洁能源9月29日停车,预计11月开车;中原石化新老装置均10月11日起停车检修;延长中煤榆林因原料不足10月26日停车,10月28日恢复开车。同时中煤蒙大及神华榆林产能30万吨/年的PP装置计划11月底出产品,预估PP市场11月份供给压力较大。

图表9:石化开工

数据来源:广州期货、卓创资讯

四、下游处于传统旺季,需求恢复较为迟缓

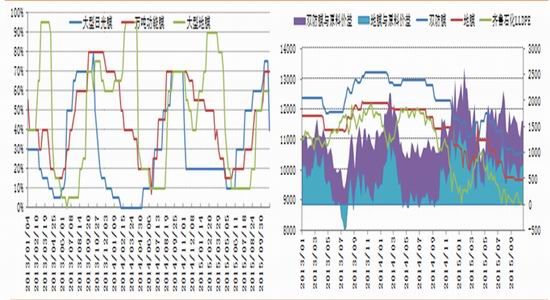

LLDPE下游方面,11月以来,日光温室膜进入收尾阶段,需求淡季订单较少,厂家生产不多,开工较10月底回落35%左右。功能膜仍然延续旺季行情,厂家生产多数维持高位开工,部分小厂生产有所减弱。地膜市场仍较为清淡,订单较前期无较大改善。整体而言,农膜市场较前期并无较大改观,下游开工基本稳定,下游需求回升有限,厂家备货不多,农膜工厂心态较为谨慎,原料采购基本维持刚需为主,仍无集中采购行为出现,市场成交有限,市场心态较为谨慎。

图表10:农膜开工率 图表11:农膜与原料价差

数据来源:广州期货、卓创资讯

PP下游方面,近期塑编企业开工率约在69%,较前期小幅上涨。进入十一月,下游塑编仍处于行业传统旺季,塑编企业订单较前期小幅向好,中大型塑编企业订单较为稳定,开工维持高位,部分工厂满负荷生产。当前市场心态较为谨慎,下游终端需求尚可,采购维持刚需为主,原料库存平均维持在6天左右的使用量。BOPP方面,原油市场反弹后回落,石化调低PP出厂价格,且BOPP市场无趋势性利好支撑,需求回升有限,膜价继续下调。目前BOPP市场难有较大改善,下游市场交投一般, BOPP厂家基本对原料按需采购。

图表12:塑编行业开工率 图表13:BOPP膜厂库存

数据来源:广州期货、卓创资讯

五、结论

整体而言,十一月以来,石化塑料装置开工小幅回升,市场供给压力仍然较大。虽下游农膜处于传统旺季,但在国内经济仍然存在下行压力的背景下,PE下游农膜市场行情不及预期,下游工厂订单跟进有限,厂家多按需采购,仍无集中采购行为出现。近期原油市场震荡走弱拖累化工板块,成本端制约塑料市场上行,需求端仍无趋势性利好消息支撑行情走高。近期PE/PP市场受制于5日均线而弱势震荡再创新低,石化大区线性报价基本持稳,但PP报价有所下调,PE/PP现货市场厂家均较为谨慎,原料采购按需为主。

PE/PP市场基本面疲软,预估后市短期内延续弱势格局,中期呈震荡寻底行情。操作方面主要考虑逢反弹做空思路。主要风险因素在于原油价格、第四季度国内经济回升情况以及11月份装置投产状况。

图表14:LLDPE技术图 图表15:PP技术图

数据来源:广州期货

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。