报告要点:

美豆丰产格局奠定,制约豆类走势

进口水平恢复期,国内压榨原料供应充裕

豆粕库存或止降回升,价格承压加重

棕榈油减产周期来临,成为重要利多题材

油脂逐步迈入旺季,库存增长幅度有限

策略方案

进入冬季,豆油及菜籽油将逐步迈入传统消费旺季,而棕榈油进口需求因内外价差倒挂受到抑制,预期后市国内油脂库存水平保持稳定,限制油脂下行空间。在此背景下,棕榈油季节性减产和厄尔尼诺等因素或将提振国内油脂迎来阶段性上涨机会,采取逢低做多策略。此外,后市豆粕需求难有大幅提振,而油脂存在季节性消费需求,进口量恢复对豆粕造成的供应压力料大于豆油,四季度可能呈现油强粕弱格局,这亦为油脂期价带来支撑。套利策略方面,鉴于基本面强弱变化,预计后市油脂价格表现强于粕类,可采取买油卖粕的跨品种套利。

一、基本面因素分析

1、美国大豆供需情况

(1)供应情况

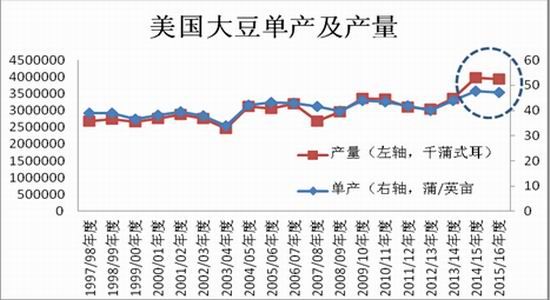

美国农业部11月11日凌晨公布的月度供需报告显示,美国单产为48.3蒲式耳/英亩,超越去年的47.8蒲/英亩,成为最新的历史纪录。单产的调高直接推升美国2015/16年度产量及库存,分别为39.81亿蒲和4.65亿蒲,美国大豆丰产格局奠定,对豆类构成压制作用,制约豆类的上行空间。不过从另一个层面来看,收获压力未能使美豆下破前低850美分/蒲而形成新的收割低点,意味着这一线存在重要支撑,价格回落到这一线下方时,可能引发农户惜售,从而使下跌动能受到削减,因此预期850美分/蒲式耳下方不宜过度看空。

图1:美国大豆单产及产量走势图

图表来源:瑞达研究院

(2)需求情况

在美豆基本确定丰产的大背景,后市供需格局变化将受到当地压榨及出口销售情况影响。

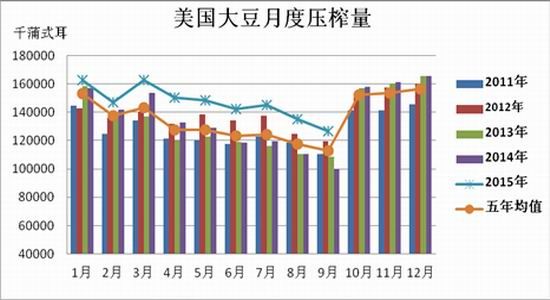

从NOPA公布的压榨数据来看,2015年前9个月NOPA会员累计压榨13.21亿蒲式耳,环比提高13.6%,且明显高于五年均值的11.66亿蒲式耳,说明今年压榨需求明显好于往年正常水平,这得益于现货压榨利润保持良好状态。10月开始美国新豆集中上市,市场压榨原料供应季节性增加,且压榨利润仍保持在2美元左右,预计10-11月压榨需求仍保持强劲势头,高于五年均值的可能性较高,过去五年10月份的平均压榨量为1.523亿蒲式耳,11月五年平均压榨量为1.56324亿蒲。

图2:美国大豆月度压榨量

图表来源:瑞达研究院

图3:美国国内大豆现货压榨利润

图表来源:瑞达研究院

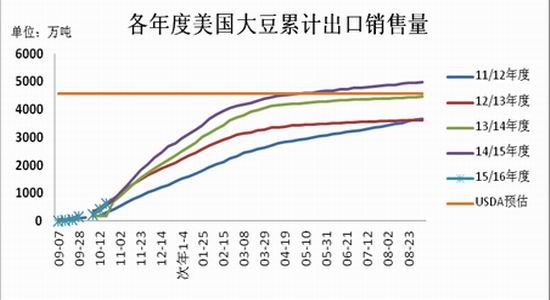

另一方面,11-12月是美豆出口时间窗口,从10月份上旬每周出口数据来看,环比增加数量稳定在70万吨左右,高于9月份平均周度增加的26万吨,揭示着整体销售进度有所改善,出口数据的改善能为美豆价格带来间歇性的支撑作用,限制期价的下跌空间。不过南美货币贬值使得南美大豆更具吸引力,根据巴西本地分析机构Agroconsult数据显示,截至10月下旬当前巴西农户已预售40%新豆,另外9月份阿根廷出口大豆167万吨,远远高于上年同期的35万吨,南美大豆市场竞争力提高,挤兑了市场对美豆消费需求份额。截至10月29日当周,2015/16年度美国累计出口大豆1103.6万吨,未装船量1689.7万吨,合计2793万吨,按照USDA报告对该年度出口量最新预估量4559万吨计算,当前往外销售进度为61%,依旧远落后于上一年度同期的73%,出口需求的改善难以提振美豆期价形成大幅上涨走势。

图4:各年度美国大豆累计出口销售量

图表来源:瑞达研究院

总体来看,在美国大豆丰产格局奠定的大背景下,美豆出口销售进度仍落后往年,除非短时间内赶超往年进度,否则数据的改善只能提供阶段性支撑,恐难提振期价大幅上涨,预计期价延续低位运行。不过值得注意的是,850美分/蒲式耳一线存在重要支撑,此线下方下跌阻力或因农户惜售而加大,因此不宜过度看空。总体来说,四季度美豆延续低位弱势振荡格局的可能性较大,间接压制与之相关性达0.88的连豆粕期价走势。

2、国内大豆供应及压榨

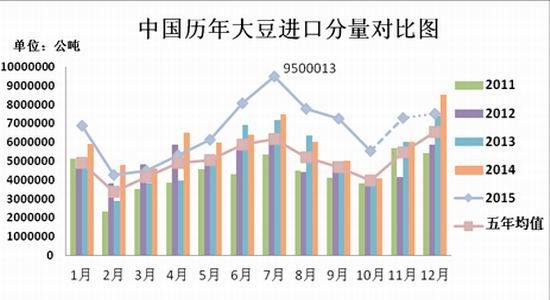

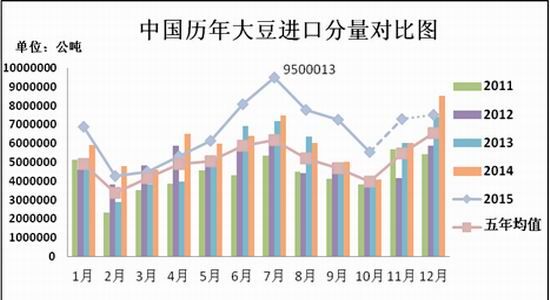

尽管今年三季度大豆到港量按照季节性规律出现下滑趋势,但是由于南美大豆到港量庞大,三季度单月都创下了历史同期最高水平,累计进口2454万吨,较上年同期的1856万吨大幅增长32.4%,另外10月份国内大豆实际到港553万吨,同比亦增长34.9%,这使得大豆港口库存始终保持在620-640万吨的偏高水平,并未出现往年库存季节性回落的现象,压榨原料没有出现大的供应缺口。

图5:中国历年大豆进口分量对比图

图表来源:瑞达研究院

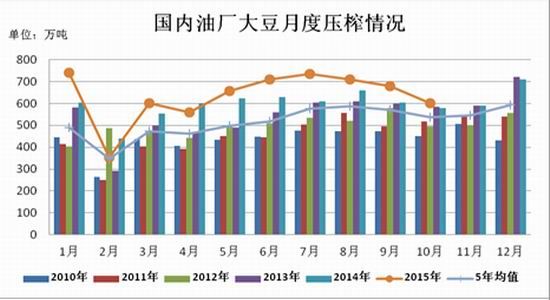

10月份美豆收获上市,最快在10月下旬运抵中国,11-12月到港速度加快,届时进口水平将得到恢复,从当前根据船期统计,来看,11-12月平均进口量在700万吨以上。10月末至11月初两周,国内油厂开机率稳定在54.8%,周度压榨量在172万吨左右,按照这个中等偏高的开机率测算,11-12月月均可压榨700万吨左右,由此可见国内压榨原料供应充足,能够满足压榨需求。

图6:历年国内港口大豆库存走势图

图表来源:瑞达研究院

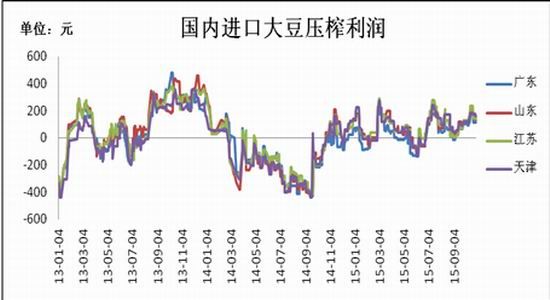

由于近期豆粕及豆油现货价格跟随盘面出现回落,10月下旬后,油厂压榨利润缩窄,至11月初在小幅盈利的状态。尽管理论压榨利润收窄,但是豆粕未执行合同量还有294万吨,处于往年同期的偏高水平,而且远期合同还在持续销售,油厂需要保持开机率来执行这些合同。因此预计短期开机率继续保持在55%的正常水平之上,高于上月平均开机率49.8%,11月国内压榨量有望出现回升趋势。

图7:国内进口大豆压榨利润

图表来源:瑞达研究院

图8:国内油厂大豆月度压榨情况

图表来源:瑞达研究院

3、国内豆粕供需情况

(1)豆粕供应

因国庆长假油厂停机,10月份的压榨量将出现下滑,预估为590-630万吨左右,作为对比,9月份为680万吨。10月压榨量折算成豆粕为470-500万吨,但因这阶段油厂主要是在执行前期的合同,所以国内库存出现了明显的下降趋势,油厂基本没有库存压力,短期现货价格存在一定抗跌性。11月美豆集中到港,开机率水平有望继续保持正常水平,豆粕供应速度得到保障,加之前期饲料和贸易企业有一定补库,走货速度或逐步放缓,预计后市豆粕库存下降速度放慢,现货价格的抗跌效应将趋于减弱。

图9:国内豆粕库存及未执行合同走势图

图表来源:瑞达研究院

(2)生猪养殖

国庆节后养殖户没有压栏惜售,猪肉需求恢复缓慢,导致猪肉价格出现回落,截至10月23日生猪价格为16.55元/千克,比8月份的高点18.7元/吨下降了13%。当前生猪供需略有偏松,生猪价格缺乏上涨动力,短期可能继续小幅回落,但低于16元/千克的可能性较小。随着冬季来临,猪肉需求将有所增加,并在11月中下旬至12月逐步迈入需求旺季,生猪需求的好转或再为猪肉价格上涨提供动力,但上涨空间相对有限。

图10:生猪价格走势图

图表来源:瑞达研究院

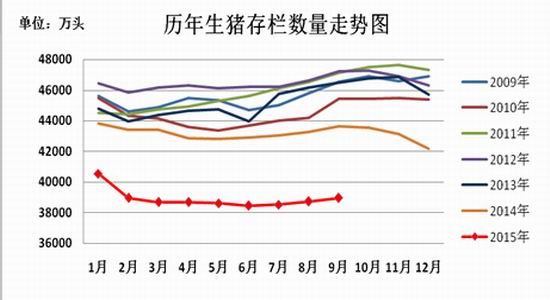

猪肉价格在震荡下调的同时,饲料原料价格也在持续走低,猪粮比仍保持增长趋势,已达到8.58:1,养殖户仍有较高的正收益,生猪存栏缓慢回升,9月末生猪存栏量38963万头,这是连续第三个月环比小幅增长,增长幅度分别为0.2%,0.5%,0.6%。能繁母猪存栏量仍处于下降过程中,9月已将至3852万头,同比减少14%,前期母猪淘汰过多,导致当前生猪养殖恢复过程较为缓慢,再加上冬季猪肉需求旺季逐步来临,生猪出栏可能加快,四季度生猪存栏量的回升幅度受限,对饲料需求的提振力度也较为有限。

图11:历年生猪存栏数量走势图

图表来源:瑞达研究院

4、棕榈油主产国供需情况

(1)供应情况

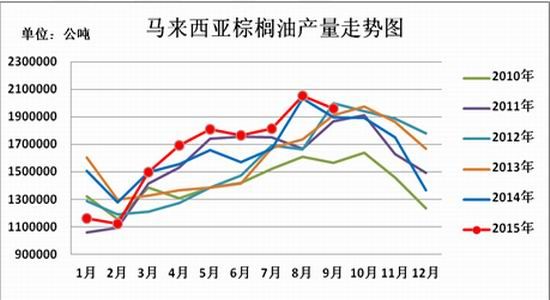

马来西亚棕榈油局报告显示,9月棕榈油产量为196万吨,环比增长3.1%,但低于调查预估的209万吨,出口量增至168万吨,较8月增加4.4%;9月末库存为263万吨,环比上升5.5%,是今年以来的最高水平。通常,3月以后棕榈油会处于增产周期,直到在九月或十月达到高峰,然后在十一月到次年三月期间会出现下滑。但是今年在8月份创下近五年来的同期最高水平产量后,9月份马来棕油产量出现了4个月以来的首次下滑。再今年年初的干热天气对油棕树产能造成影响,预期马来和印尼10月产量下降,这意味着今年马来西亚棕榈油产量可能在8月份见顶,提前进入减产周期。换句话说,从9月份开始至12月份,马来西亚棕榈油产量或将形成下降趋势,有利于阻止库存的进一步攀升。

图12:马来西亚棕榈油产量走势图

图表来源:瑞达研究院

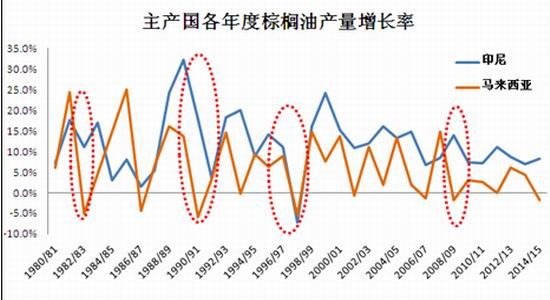

说到产量,今年不得不提到厄尔尼诺现象,我们从SOI,即南方涛动指数来看,今年指数持续低于-8的指标值,昭示着厄尔尼诺天气的发生,这种现象会导致棕榈油主产国降雨减少,对产量造成不利影响,从而带动价格的上涨。从往年发生厄尔尼诺现象年份来看,马来西亚棕榈油往往都出现产量增速明显放缓现象或出现减产迹象,马来西亚棕榈油期货盘面呈现明显上涨趋势。澳大利亚气象局表示今年的厄尔尼诺是97年以来最强,而且强势状态有望持续到年底,直至新一年度的第一季度才开始放缓。在这种天气背景下,2015年第四季度末至2016年第一季度棕榈油减产幅度有望进一步扩大,从而加快去库存进程。印尼棕榈油局把2016年印尼棕榈油产量预测数据下调至3300万吨,比早先预期的3350万吨低了50万吨,不过仍高于2015年的预期产量3150万吨。尽管当前很难判断天气对产量的影响程度,但是随着减产时间窗口的临近,市场对此因素的关注度逐步升温,减产预期很可能成为影响四季度棕榈油价格的主导因素,成为市场利好炒作题材。

图13:主产国各年度棕榈油产量增长图

图表来源:瑞达研究院

(2)需求情况

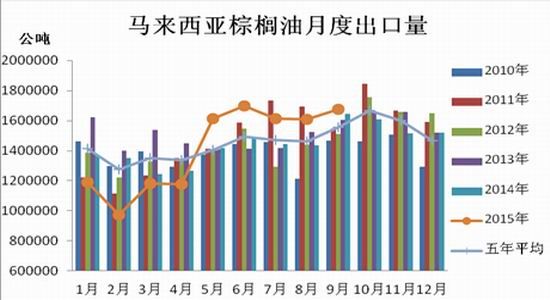

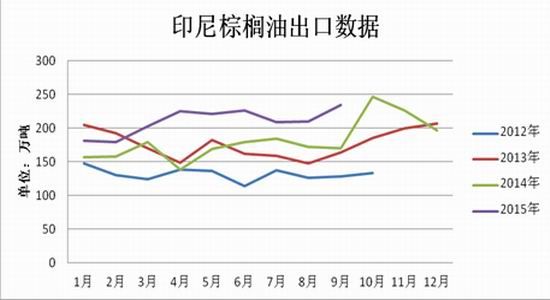

根据船货调查机构ITS表示,马来西亚10月1-25日棕榈油出口量较9月份同期的1322256吨下降9.2%,至1200017吨。由于美元升值,今年马来西亚货币大幅贬值,一度使得市场看好当地棕榈油出口需求,推动棕榈油价格强势走势,不过10月份马币汇率出现回调,且呈现反复波动态势,对出口需求的推动作用减弱,故而造成棕榈油期价跟随陷入振荡调整走势。今年年底美国仍存在加息预期,这将提振美元表现坚挺,可能呈现高位震荡的格局,对相应的,马来西亚货币可能也会维持在目前的位置上下震荡,其对棕榈油价格的推动作用将减弱。印尼方面,根据印尼棕榈油协会GAPKI数据来看,印尼今年整体出口水平高于往年,1-9月累计出口1888.62万吨,较2014年1-9月的1506.9万吨增长25%。其中9月棕榈油出口量达到234万吨,为今年以来最高水准,且较8月增加11%。

图14:马来西亚棕榈油月度出口量

图表来源:瑞达研究院

图15:印尼棕榈油出口数据

图表来源:瑞达研究院

(3)库存情况

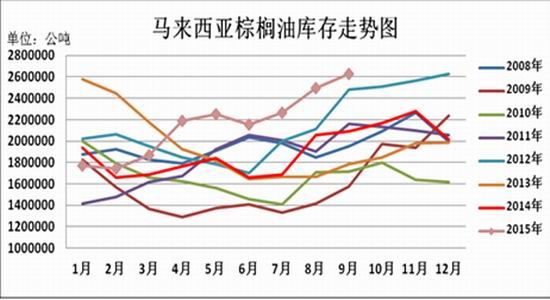

今年第三季度马棕库存连续大幅增长至历史同期高位水平,使得市场陷入减产预期和高企库存的矛盾中,在马币推动作用减弱后,棕榈油价格陷入振荡走势。结合上面所述,11-12月减产将主导后市市场价格,推动棕榈油价格走高,不过等待消耗的高企库存可能对价格上行过程造成阻碍,使得上涨过程显得较为曲折。另一主产国印尼9月棕榈油库存为305.0万吨,为6月以来最低水准,且低于8月的339.2万吨。

图16:马来西亚棕榈油库存走势图

图表来源:瑞达研究院

5、国内油脂供需情况

(1)进口情况

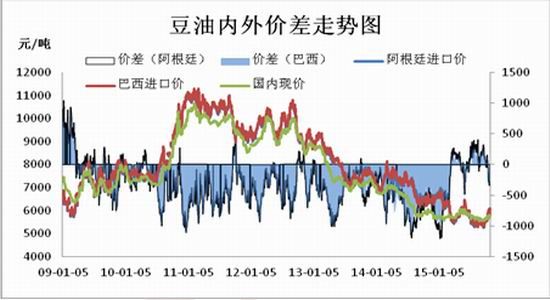

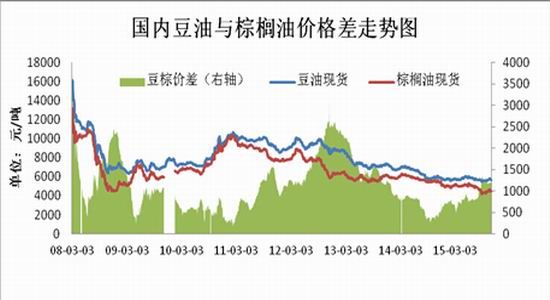

由于前期马币贬值严重,马来西亚棕榈油期货强势走势,而国内因购销购销寡淡而跟涨幅度受限,使得内外价差再度倒挂,到9月21日价差倒挂达到300元/吨以上,而且这种程度一直维持到10月份底。此外,南美豆油进口价格高出国内现货价格100-200元/吨。内外价差倒挂暗示着进口收益欠佳,打击贸易商的采购意愿。从另外一个层面来看,我国棕榈油完全依赖进口,内外价差倒挂将对国内棕榈油现货价格存在支撑,预计后市棕油现价表现相对坚挺。

图17:棕榈油内外现货价差走势图

图表来源:瑞达研究院

图18:豆油内外价差走势图

图表来源:瑞达研究院

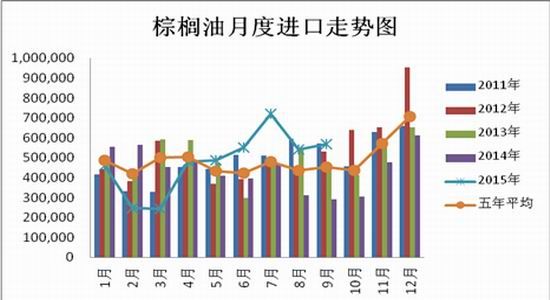

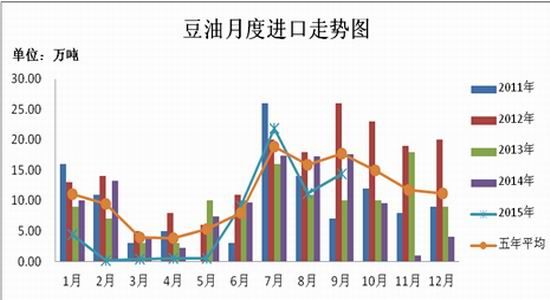

根据商务部公布的棕榈油到港量来看,9月30日到港量为83999吨,比上月同期急速下降66.8%,验证棕榈油进口量的缩减。总体来说,鉴于进口收益表现欠佳,预计10-11月整体进口水平将出现下滑,月均到港量可能不及三季度平均量的47万吨,甚至低于五年均值的44万吨。今年上半年豆油进口量月度平均进口量仅为2.53万吨,远远低于五年均值的6.9万吨,随后因内外价差转正,三季度贸易商采购需求出现明显回暖,月均到港量增加至15.83万吨。不过10月份内外价差再度恢复倒挂局面,贸易商的采购热情将再度冷却,今年11-12月豆油月均进口量可能明显低于五年来四季度月平均值12.6万吨。

图19:国内棕榈油月度进口走势图

图表来源:瑞达研究院

图20:豆油月度进口量

图表来源:瑞达研究院

(2)需求情况

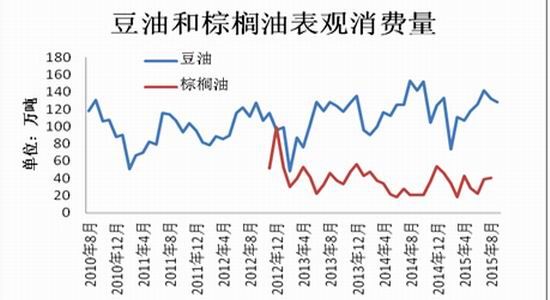

根据月末库存=上月末库存+产量+进口-消费-出口的计算公式,推导出豆油和棕榈油的表观消费量。根据计算结果,今年前三季度豆油消费1072万吨,比上一年度同期增长1.1%,棕榈油消费324万吨,高于去年同期的271万吨,两者累计总和1396万吨,同比提高4.8%,数据显示今年豆油和棕榈油消费终端表现略好于去年。进入冬季,豆油及菜籽油将逐步迈入传统消费旺季,棕榈油则因熔点较高而需求下降,不过因近月来豆棕价差维持1200元/吨,明显高于去年同期350-400元/吨,利于促进棕榈油需求,有望部分抵消气温下降带来的消费减少,预期今年四季度消费棕榈油需求高于去年消费量。去年四季度豆油月度表观消费量均值为127万吨,棕榈油为37万吨。

图21:豆油和棕榈油表观消费量

图表来源:瑞达研究院

图22:国内豆油与棕榈油价差走势图

图表来源:瑞达研究院

(3)库存情况

从豆油供应来看,10月份国内大豆实际到达553万吨,11月12月预计分别进口730万吨和750万吨,基于上文所述的11-12月月均压榨700万吨大豆预期,折算成豆油为252万吨,两个月进口量预计远低于24万吨,而消费总量或略高于254万吨。棕榈液油11-12月进口量预期低于88万吨,而消费量则高于74万吨。综合以上供应和需求两方面来看,在菜油不抛储的前提下,预计四季度国内油脂库存增加幅度有限,总体或保持当前的库存水平。

图23:国内棕榈油港口库存走势图

图表来源:瑞达研究院

图24:国内历年豆油商业库存

图表来源:瑞达研究院

二、油脂油料交易策略

进入冬季,豆油及菜籽油将逐步迈入传统消费旺季,而棕榈油进口需求因内外价差倒挂受到抑制,预期后市国内油脂库存水平保持稳定,限制油脂下行空间。在此背景下,棕榈油季节性减产和厄尔尼诺等因素或将提振国内油脂迎来阶段性上涨机会,采取逢低做多策略。此外,后市豆粕需求难有大幅提振,而油脂存在季节性消费需求,进口量恢复对豆粕造成的供应压力料大于豆油,四季度可能呈现油强粕弱格局,这亦为油脂期价带来支撑。套利策略方面,鉴于基本面强弱变化,预计后市油脂价格表现强于粕类,可采取买油卖粕的跨品种套利。

1、油脂交易策略

(1)资金管理:本次交易拟投入总资金的10%-25%,分批建仓后持仓金额比例不超出总资金的25%。

(2)持仓成本:交易采取分批建仓策略,豆油1605合约持仓成本控制在5300-5500元/吨之间,棕榈油1605合约持仓成本控制在4200-4300元/吨之间。

(3)风险控制:若豆油期价跌破5250元/吨则开始执行部分止损,若期价收盘价处于5200元/吨以下,则需要对全部头寸作止损处理。若棕榈油期价跌破4100元/吨则开始执行部分止损,若期价收盘价处于4050元/吨以下,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计1个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,豆油上方目标看向5700元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若强势上破5750元/吨一线,则进一步持仓看向5850元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。棕榈油上方目标看到4700元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若强势上破4700元/吨一线,则进一步持仓看向4800元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:帐户总资金为1000万元,持仓不高于250万元,预期风险收益比约为2.6:1。

【风险因素】

1、原油期货大幅回落,拖累国内油脂走势。

2、宏观因素打压大宗商品市场。

3、马来西亚棕榈油减产幅度不及预期。

2、买油抛粕套利交易策略

从豆棕油与豆粕5月合约期价比值来看,油脂与豆粕比值自10月份以来从低位反弹。后市豆粕需求难有大幅提振,而油脂存在季节性消费需求,进口量恢复对豆粕造成的供应压力料大于豆油,预期油强粕弱格局延续,因此可采取买油抛粕套利策略。

图24:豆棕油与豆粕5月历史比值走势图

图表来源:瑞达研究院

瑞达期货二队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。