一、期货行情回顾

10月,玉米期货主力1605合约月初下探1760元的价格低点后反弹收高。截至10月收盘,玉米主力1605合约期价收于1810元的相对高位。在10月末临储玉米托市收购的利好因素刺激下,玉米期价震荡偏强。11月,临储入市收购政策利好延续,玉米期价或延续短线反弹表现。

与玉米市场表现不同的是,10月淀粉期价继续大幅收阴。截至10月31日收盘,淀粉主力1601合约期价最低收跌至1890元的价格低位。10月淀粉期价持续下跌反映出市场中投机资金在看空玉米的同时,为规避玉米市场政策不确定性风险更倾向于参与淀粉的空头交易。在投机资金入市做空及基本面偏空的双重因素影响下,淀粉期价大跌并深度贴水现货。

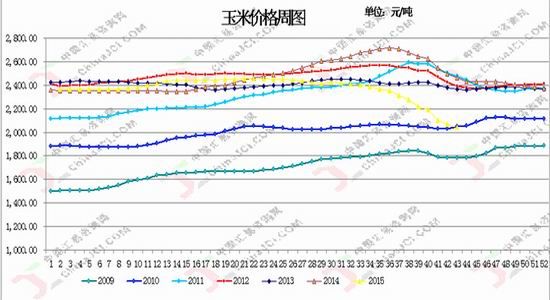

图表1:玉米、淀粉价格周线 (单位:元/吨)

资料来源:文华财经 光大期货研究所

二、10月现货行情回顾

图表2:国内玉米、淀粉现货变化(元/吨)

| 品种 | 长春 | 变化 | 大连 | 变化 | 蛇口 | 变化 |

| 玉米 | 1970 | -190 | 2000 | -70 | 2120 | -120 |

| 品种 | 沈阳 | 变化 | 长春 | 变化 | 潍坊 | 变化 |

| 淀粉 | 2200 | -320 | 2100 | -380 | 2200 | -360 |

资料来源:汇易(报价截至11月4日)

图表3:玉米价格周线 (单位:元/吨)

资料来源:汇易 光大期货研究所

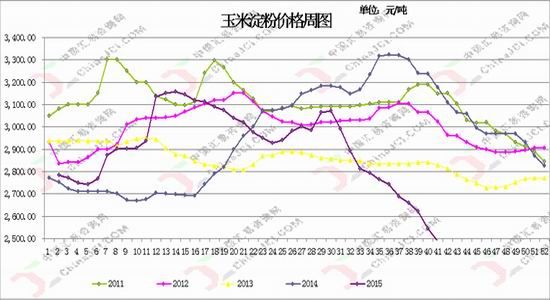

图表4:玉米淀粉价格周线 (单位:元/吨)

资料来源:汇易 光大期货研究所

十一前后,东北玉米现货进入到集中收割期。东北地区玉米全面上市,新粮水分普遍偏高,购销主体态度整体谨慎,贸易商收购意愿较低,东北玉米开秤价格持续下行。随着东北、华北地区新玉米陆续上市,市场供应压力增加,在粮价快速走低的过程中农户惜售心理增强。东北新粮上市后,用粮企业到货量增加,销区玉米价格领跌并大幅下挫,南北港口玉米价格倒挂,贸易商参与积极性更低。在临储入市收购启动之前,北方港口到货的玉米多为东北新粮,新粮成本较低,价格大幅下跌;南方港口受新玉米大跌冲击影响,下游企业采购意愿不佳,玉米价格弱势下调。销区市场中,由于东北、华北新粮陆续上量,市场粮源供应充裕,下游消费市场中的饲料、玉米深加工消费低迷,消费企业谨慎观望,玉米现货市场阶段性供大于需的局面使得玉米价格保持持续偏弱的态势。

10月,淀粉现货市场出台价格补贴政策,淀粉在玉米原料价格下行的利空因素影响下,现货市场跌势扩大。具体政策方面,10月中旬吉林政府出台价格补贴政策,旨在支持玉米加工业发展。新的加工转化补贴政策文件下发,将拍卖与补贴继续挂钩,文件内容为:每竞拍一吨临储玉米补贴350元(国家100元,省250元),每自购并加工转化一吨玉米补贴250元。此项政策执行期时间为2015年10月1日至12月1日。黑龙江及吉林深加工企业受补贴政策影响,采购仍以临储拍卖为主,个别开秤收新玉米的企业收购价格较去年同期相比也是大幅下滑。考虑临储即将开收,港口贸易商心态也在发生变化。部分贸易商认为,临储入市收购增加市场收购主体,目前玉米价格是阶段性的价格低点,因此可以试探性建立低价玉米库存。但绝大多数贸易及收储企业认为,在收储政策执行没有明朗之前暂离场观望,等待政策明朗后入市。

三、基本面影响因素分析

1、玉米现货供大于需

自2007年开始,中国政府开始采用玉米收储政策,主要是消化现货市场玉米库存,保护农民利益。从2013年开始,临储玉米库存快速增加。截至2015年10月16日,临储库存超1.5亿吨。

图表5:临储玉米供需平衡表(单位:万吨)

资料来源:光大期货研究所

2、新年度临储将加大库存压力

2015年9月17日、30日,国粮调〔2015〕169号、〔2015〕169号文件要求,2015年玉米继续实施收储,收储期限为2015年11月1日至2016年4月30日,其中中粮、中纺、中航三集团总限量1800万吨。市场普遍推测,2015年玉米收储量将超5000万吨。预计到2015年5月初,临储玉米陈、新粮总库存将达2亿吨。按照国家粮油信息中心预估,2015/16年度国内玉米消费总量约1.792亿吨,近2亿吨的临储库存,可供国内使用13个月。

图表6:2015年临储降价收购反映新的供需格局(单位:元/吨)

资料来源:光大期货研究所

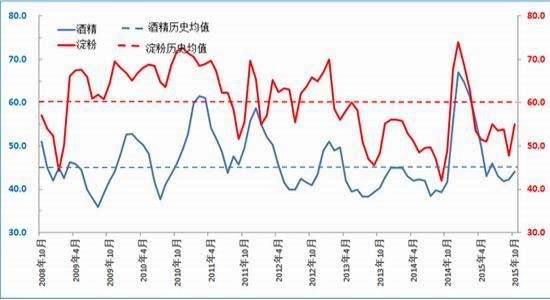

3、深加工企业开工率不足,产能过剩

图表7:深加工企业开工不足(单位:%)

资料来源:光大期货研究所

统计发现,2008/09至2014/15这6个玉米作物年度,玉米淀粉及酒精开工企业平均开工率分别为60%、46%。按照国家粮油信息中心预估,近6个玉米作物年度,玉米工业消费均值为5001万吨,依此推测,国内深加工实际产能将达9400万吨,其中有4400万吨产能长期闲置。淀粉下游消费不容乐观,玉米深加工企业负责人表示今年以来淀粉的需求量出现明显的萎缩,而玉米淀粉消费企业及贸易商长期看跌玉米价格,在玉米价格长期偏空的背景下,淀粉的下游企业对淀粉的采购量出现明显的下滑。

10月中旬,淀粉市场出台新的价格补贴政策。政策的具体内容是每竞拍一吨临储玉米补贴350元,其中国家补贴100元,省补贴250元。每自购及转化一吨玉米补贴250元。政策的执行期自2015年10月1日开始至12月31日。政策出台后,国家鼓励陈玉米消耗的决心更为明确。价格补贴制度的执行相当于变相降价销售陈玉米,这将对陈玉米的后市期价形成更大的利空,也将更利空玉米淀粉的价格。

4、饲料消费低迷 进口替代预期下降

统计数据显示,2015年我国生猪存栏连续9个月下降,比前4年平均水平低14%,能繁母猪连续22个月下降,比前4年平均水平低19.4%。2012年10月到2014年4月生猪存栏下降9.3%,2014年10月至2015年8月再度出现旺季不旺的非季节性下降。今年7月以来国内生猪存栏连续两个月环比增加,考虑到小猪到成猪的生长周期较长,存栏增加、猪价上涨对饲料消费的拉动性影响预计2016年上半年才会显现。

考虑到新年度玉米现货价格大幅下降,进口玉米与国产玉米价差在不断收窄,这样进口玉米总量预计会受到国内玉米现货价格低迷影响而调整。对于高粱、大麦、DDGS等替代产品,饲料企业普遍认为进口替代将减少,较为悲观的预期是进口替代减幅将达到50%。单从进口替代本身来分析,这一因素虽然会短期增加国内玉米现货消费,短线利多。但长期持续下去的进口下降,将会成为中国饲料消费进入低速增长期的一个外在表象。

图表8:进口玉米价格优势逐期衰减(单位:元/吨)

资料来源:汇易网

四、操作逻辑与风险提示

综上,国内玉米市场陈玉米库存充裕、新玉米继续收储,这将加大玉米现货市场长期供应压力。短期来看,11月临储入市对玉米及淀粉价格提供短期利多支持。临储入市增加玉米期、现市场需求主体,但这不能解决玉米库存长期积压的供应压力,供大于需的矛盾仍在激化。短期来看,关注11月临储入市收购对价格提供的短线支撑,玉米、淀粉空单需要谨慎,但趋势不变下可寻找反弹卖出抛空机会。同时,关注临储收购标准定稿后是否超出预期,来调整空头头寸。

光大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。