摘要:

●铁矿石期货主力1601合约自7月最低点最高反弹了25%,此轮价格反弹的核心逻辑是进口到港减少。国内港口库存下降。但是短暂性的进口减少并没有改变矿石长期偏空的格局,从供应端来看,四大矿山继续扩产将继续打压矿石价格。

●从铁矿石行业的供需面来看,今年上半年上游“四大矿商”增产明显,从当前计划来看,明年进一步增产也将为大概率事件;与之形成显明对比的则是下游钢厂的举步维艰的生存环境,而当前国内相对疲软的经济环境注定了钢材下游消费难以恢复,上游减产保价似乎成为了钢厂唯一选择。因此在这种供需矛盾背景下,铁矿石价格的弱势格局难以改变,这使得我们在铁矿石品种上的操作将延续空头思路,每一次反弹都将成为较好的抛空时点。

●全球宏观经济较为低迷,国内主要经济数据不容乐观,房地产增速大幅回落,基建刺激作用有限,目前国内到了经济转型的重要阶段。黑色系作为传统重工业,受产能过剩以及环保减排的双重打压,未来会继续淘汰落后产能。中期来看矿石的需求会保持较低水平。

图一:大商所铁矿石主力合约价格日线走势图

数据来源:通惠期货研发部,文华财经

一、四大矿商纷纷增产,铁矿供给端宽松依旧

作为最近两年下跌趋势最好的大宗商品,铁矿石在今年7月至9月迎来了难得的反弹行情,铁矿石主力合约1601合约从325元/吨一路反弹至417元/吨,反弹幅度接近30%;而与之相反的是下游螺纹钢价格的节节回落,这种产业链上品种价格的走势相左注定了铁矿石反弹行情难以延续。随着“四大”矿商二季度的大力增产,铁矿价格再度进入下跌趋势之中,供需矛盾的升级使得市场对于铁矿价格悲观情绪再起,以下我们将从供需面为切入点对铁矿价格的未来走势进行分析。

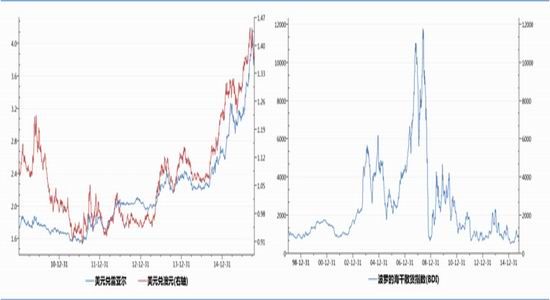

铁矿石的连续几年的慢慢熊途导致国内部分矿山以及海外非主流矿经营出现困难。今年以来国内原矿产量一开始缩减,我们预计今年国内矿供给将比去年减少10%至15%。同时,国外非主流矿也出现关停现象。但是小矿山的退出反而给四大矿山带来喘息的机会。从目前来看,四大矿石依然维持增产的步伐,继续挤占小矿山的市场份额。在经济大环境低迷不振的情况下,国外小矿山不断被淘汰的局面将会持续,整个行业的洗牌将导致四大矿山更加占主导地位。所以从整体来看,虽然今年国内矿石供给有所减少,但是海外矿石进口仍维持在高位。供应端的压力不减。而且由于全球经济的不景气,BDI指数创出29年以来同期新低,海运费用目前十分低廉。同时巴西和澳大利亚的货币今年持续贬值,进口铁矿石的成本仍是十分低廉的。

从表一我们可以看到,虽然二季度铁矿石仍处下跌趋势之中,但四大矿商依然在二季度选择了增产,尤其FMG和淡水河谷环比增加19%和14%;而如果我们把眼光放远,明年四大矿商依然维持增产决定,这也使得短期铁矿石供需矛盾难以缓解。

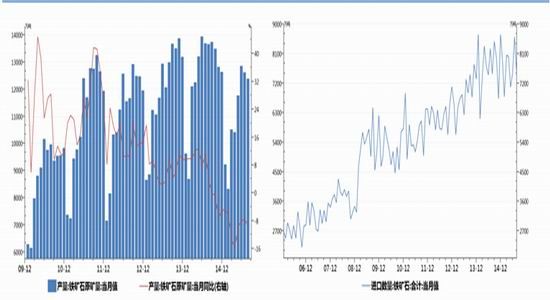

图二:国内铁矿石产量走势 图三:国内铁矿石进口量

数据来源:通联期货研发部,wind资讯

图四:美元兑雷亚尔和美元兑澳元走势 图五:BDI指数走势

数据来源:通联期货研发部,wind资讯

表一:四大矿山产量及未来增产计划

| 企业 | 2015年Q2产量 | 环比 | 未来增产计划 |

| 力拓 | 7,970万吨 | 9% | 预计下半年产量1.86亿吨,环比增速21% |

| 必和必拓 | 6,009万吨 | 2% | 2016财年预计产量2.47亿吨,同比增6% |

| FMG | 4,210万吨 | 19% | 2016财年发货量1.65亿吨,无扩产计划 |

| 淡水河谷 | 8,530万吨 | 14% | 明年产能从3.4亿吨扩张到4.5亿吨 |

数据来源:通联期货研发部,wind资讯

二、经营亏损港产减产,矿石需求持续走弱

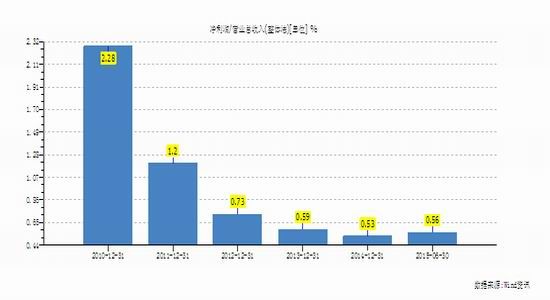

2015年上市公司的三季报陆续公布,钢铁行业的业绩预告普遍令人失望。10月28日,中钢协发布了前三个季度钢铁行业数据,今年1~9月份,钢协统计的101家大中型钢企总营收2.24万亿元,同比下降19.26%;利润总额为亏损281.22亿元,其中主营业务更是巨亏552.71亿元;在101家钢企中,亏损的有49户,占统计会员企业户数的48.51%,亏损企业的亏损额450.42亿元,同比增长352.85%;亏损企业产量占会员企业钢产量的45.35%。

从以上数据我们可以看到,钢铁行业仍处于寒冬之中,短期来看,基于当前国内宏观经济的疲软态势,需求端出现改变的可能性不大,因此对于钢铁行业而言,产业结构升级,“控产量”仍然是解决当前企业现实困难的主要途径。从当前市场来看,对于限产保价的呼声较高;而从下半年国内生铁产量来看,这一举动已经在各个企业逐步展开。因此无论中小钢厂合并重组还是“限产保价”,对于铁矿石的需求势必有所减少,而这将使得铁矿石的供需矛盾加剧,价格弱势仍将延续。

图七:申万行业分类普钢行业营业收入净利率

数据来源:通联期货研发部,wind资讯

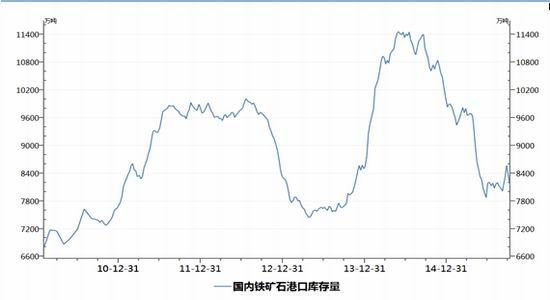

国内铁矿石港口高位库存经过连续数月的持续下降,已降至8,000万吨水平。本周统计全国40个主要港口铁矿石库存为8,090万吨,较上周下降462万吨;其中澳矿4,035万吨,巴西矿1,440万吨,贸易矿2,240万吨,球团340万吨,精粉470万吨,块矿1,203万吨。日均疏港总量259万吨/天,上周257万吨/天,较上周增长2万吨/天。北方港口到港集中,天津港压港情况较为严重,主要港口库存均有不同程度下降。但考虑到四季度国外矿石发货回升,国内港口库存可能重新上升到9000万吨的水平。

图六:铁矿石港口库存

数据来源:通惠期货研发部,文华财经

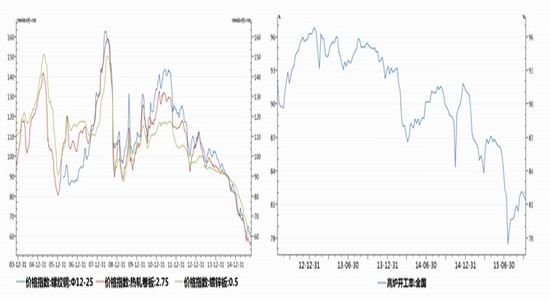

当前下游钢材需求清淡,钢厂大面积亏损。钢材价格连创新低,全国有超过90%的钢厂亏损,这一情况在短期很难明显改观。目前钢厂面临的问题主要是矿强钢弱导致亏损不断扩大,年底银行还贷的资金压力很大,钢厂经营目标由几年前的保效益保产量转变为当下的保现金流保生存。在这种情况下,金九银十的传统旺季变成了打折促销的时期。

在下游钢材持续低迷的情况下,钢厂停产保价势在必行。同时由于需求低迷,钢厂的矿石库存也逐步下降以求降低仓储成本。很多钢厂都开始随采随用。目前钢厂高炉开工率已经降到81.4%的低点,许多钢厂暂停1000m3 以下的高炉,唐山地区钢坯生产企业停产较为严重。停产高炉如下:瑞丰停600m3一座;淞汀开1080m3和580m3共两座,其他暂无复产计划;荣信停450m3一座;津安停450m3一座;鑫达已停产580m3和1080m3共两座,后期仍有检修计划,复产视市场情况而定;津西停550m3一座,检修时间15天;东海停450m3一座;唐银停450m3一座;兴隆、安泰全停;天柱停580m3两座;成联、粤丰、清泉、福丰均为长期停产状态。我们预计钢厂的减产行动会进一步持续和扩大,黑色系的寒冬并未过去。

图八:国内钢材价格指数 图九:全国高炉开工率

数据来源:通惠期货研发部,wind资讯,芝华数据

结论:从铁矿石行业的供需面来看,今年上半年上游“四大矿商”增产明显,从当前计划来看,明年进一步增产也将为大概率事件;与之形成显明对比的则是下游钢厂的举步维艰的生存环境,而当前国内相对疲软的经济环境注定了钢材下游消费难以恢复,上游减产保价似乎成为了钢厂唯一选择。因此在这种供需矛盾背景下,铁矿石价格的弱势格局难以改变,这使得我们在铁矿石品种上的操作将延续空头思路,每一次反弹都将成为较好的抛空时点。

三、期现价差维持反向市场,技术面剑指320元

期现价差是连接期现货市场的“核心”,从当前铁矿石期现价差来看,铁矿石期货长时间贴水现货价格,贴水幅度大约在60-70元/吨。按理论来看,这种“反向市场”是典型的熊市特征,市场投资者对于未来铁矿石价格极度看空,这种对于未来价格的弱势预期使得其不敢盲目做多。同时从当前期现价差走势来看,我们暂且难以寻找到价差将会收窄的迹象,这也意味着未来一段时间内下跌仍是铁矿石的主要趋势。但这里有一点我们需要考虑,由于1601合约在明年一月将进行交割,这会使得1601合约随着时间推移对于现货价格敏感程度逐步上升,价差的回归将使得期货价格出现明显的抗跌性。因此我们在做空的合约选择上将有所区别,尤其在十一月份以后,1605或许将成为一个更好的选择。

图十:铁矿石期现价差走势比较图

数据来源:通惠期货研发部,wind资讯

从技术面来看,当前铁矿1601合约均线呈现空头排列,而且从形态来看,铁矿石形成了较为明显的头肩顶格局,头肩顶的顶在417附近,而垂直颈线在360附近,如果我们简单的以理论测算,在突破颈线后,铁矿石价格回落的目标价格或在310-320附近,而这一价格基本和前低325元/吨相近。同时如果我们以周K线来看,根据波浪理论进行测算,期指短期下跌的目标位也在320元/吨附近。因此从技术面来看,颈线附近360或为较好的空单介入点位,而下方的目标点位或在320一线。

图十一:铁矿主力合约技术分析

数据来源:通联期货研发部,文华财经

四、国内财政刺激有限,地产下滑基建托底

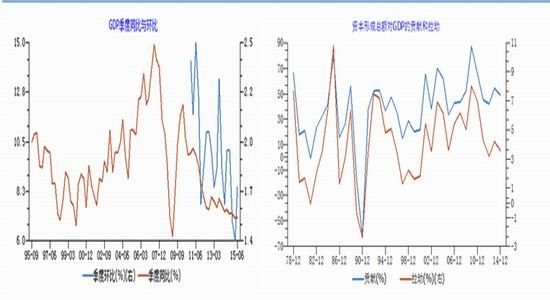

我国今年三季度GDP为6.9%,为近6年来首次跌破7%,全年“保7”任务仍十分艰巨。在过去“三驾马车”拉动经济增长的模式失效之后,中国目前开始进入经济转型的重要阶段。全国房地产市场已经接近饱和状态,二三线城市不断出现“鬼城”,房地产行业面临很大的资金压力。政府在基建方面仍大力支持。今年以来,发改委共批复66个基建项目,总投资额达1.44万亿元。9月份以来,发改委密集批复25个基建项目,占今年以来批复项目总数近40%,呈加速趋势。三季度集中批复项目后,今年政府的基建稳增长任务基本落地,考虑到政府财政赤字的问题,大规模的固定投资刺激经济整张的模式不会重现。而且在当前经济下滑的大环境下, 固定投资对于宏观经济的拉动作用在逐渐递减,本届政府也明白这个道理,所以目前经济的主要任务是在稳增长的前提下实现经济转型,基建投资只是起到托底的作用,不是拯救经济的主要动力。

图十二:国内季度GDP增速 图十三:资本形成总额对GDP的贡献和拉动

数据来源:通惠期货研发部,wind资讯

五、结论及操作建议

在黑色系漫漫熊市的情况下铁矿石开采出现行业洗牌,四大矿山进一步抢夺市场,铁矿石的供给不会出现下滑。而国内经济增速放缓,经济结构转型迫在眉睫,政府不会再启动大规模的基建稳增长政策。再加上房地产行业的低迷,铁矿石的需求将保持平稳。由于临近年底,四季度钢厂停产保价的的现象会越来越多,铁矿石的采购难以好转。综合来看,铁矿石价格未来下行压力仍然很大,操作继续维持逢高沽空思路。具体操作以1601和1605合约相结合,当前以1601主力合约为主1605合约为辅,进入11月后会择机移仓到1605合约。具体操作计划如下表:

| 合约 | i1601 | i1605 |

| 入场点位 | 360-370 | 320-335 |

| 占用资金 | 10%(100万),依据365成本测算持仓约250手左右 | 10%(100万),依据330成本测算持仓约300手左右 |

| 目标区间 | 340-350 | 300-315 |

| 止损区间 | 375-385 | 340-350 |

| 最大盈亏比 | 2:1 | 2:1 |

通联期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。