当前,玉米市场在供应压力、需求清淡以及相关产品弱势拖累等因素的共同作用下整体呈现出震荡偏弱态势运行,概括而言,基本面乏善可陈,玉米积重难返。

玉米处于季节性供应充足时期,对期价形成一定程度的压制

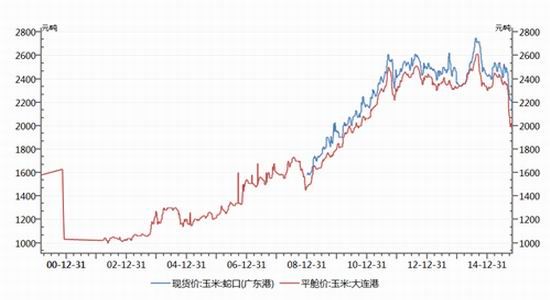

目前,玉米仍处于季节性供应充足时期,新玉米上市压力依然没有完全消化。11月份,吉林、黑龙江地区新玉米将批量上市,玉米供应压力不断增强。而今年新玉米上市,适逢国家首次下调临储玉米收购价格,在市场一致看跌的氛围中,新玉米现货价格大幅下跌,玉米现货市场收购价格已经远远低于2000元/吨的临储价格。华北地区玉米在9月底大量上市之后,收购价格持续下滑。目前,河南周口等地深加工企业收购14%水分的二等玉米价格为1600元/吨,河北和山东等地深加工企业收购价格为1700元/吨,黑龙江绥化地区、吉林松原等地深加工企业收购价格低于1800元/吨,价格疲弱态势一度导致基层贸易商停止收购报价。此外,南北港口的玉米平舱价亦出现下滑,当前大连港玉米平舱价为1970元/吨,广东港玉米现货价格为2140元/吨,其走势如图1所示。现货价格的疲弱,在很大程度上不利于对其期价的支撑与提振。

图1 南北港口玉米价格走势

数据来源:徽商期货研究所,wind

饲养市场恢复仍需时日,终端消费依旧不佳

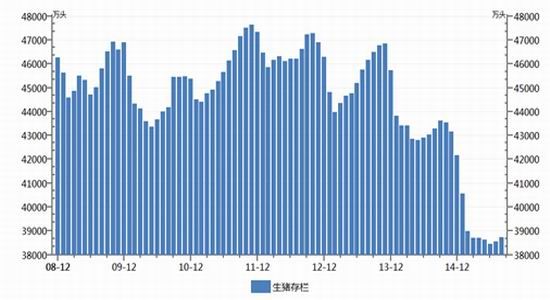

在经济下行的大环境下,玉米下游需求总体较为疲软。当前,生猪存栏量以及能繁母猪存栏量等养殖市场指标性数据均处于相对低位水平运行,这意味着生猪养殖市场对饲料以及饲料原料的消耗进度有所放缓,国内生猪养殖业状况依然未发生实质性的恢复和改善,饲养市场恢复仍需时日,终端市场消费依旧不佳,饲料企业整体采购原料心态偏谨慎,多以随用随买为主。

尽管当前全国生猪平均价格呈震荡偏强态势运行,价格处于相对高位水平,但生猪价格上涨并非需求放量带动,而是生猪存栏量维持在较低水平,导致其供应生猪能力偏弱所导致。统计数据显示,截至2015年8月份,我国生猪存栏量为38731万头,较2014年8月份的43282万头同比大幅下降了4551万头,下降幅度达到10.51%。生猪存栏量走势如图2所示。

图2 我国生猪存栏量走势

数据来源:徽商期货研究所,wind

从上述数据图中可以清晰地看出,生猪存栏量依然处于相对低位水平,其供应能力不强可见一斑。

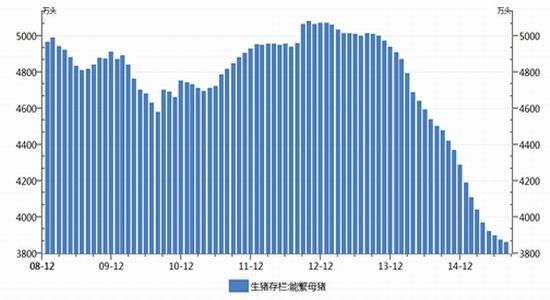

此外,我国能繁母猪存栏量亦处于低位水平,截至2015年8月份,其存栏量已跌破4000万头,为3860万头,较2012年高峰值的5078万头下降了1218万头,下降幅度达到23.99%。我国能繁母猪存栏量走势如图3所示。能繁母猪存栏量处于低位水平,表明市场供应仔猪能力下降,即意味着生猪存栏量供应来源收窄,不利于其存栏量的可持续性增加,进而不利于对饲料的消耗。

图3 我国能繁母猪存栏量走势

数据来源:徽商期货研究所,wind

深加工下游产品价格下断走低,弱势暂难改

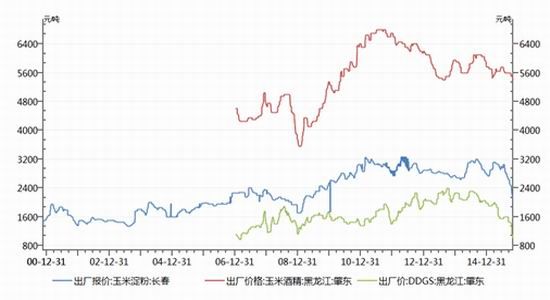

当前,由于缺乏消费的提振,深加工下游产品价格下断走低,玉米深加工企业弱势行情暂难改。随着原料玉米价格的下跌,在一定程度上为深加工企业带来利润改善的机会,玉米成本降低带动深加工企业开工率提升,但随着淀粉、酒精供应压力增加,下游产品价格亦出现大幅下跌。截至10月30日,吉林长春淀粉出厂价为2100元/吨,较10月初的2460元/吨下降了360元/吨,黑龙江肇东玉米酒精出厂价为5400元/吨,较月初的5600元/吨下降了200元/吨,黑龙江肇东DDGS出厂价格已跌至1000元/吨,较10月初的1450元/吨下降了450元/吨,其走势如图4所示。淀粉、酒精及DDGS等下游产品销售不畅,将反过来制约深加工企业开工率,进而影响玉米需求改善进度,进而不利于对玉米行情的支撑与提振。

图4 玉米深加工部分产品走势

数据来源:徽商期货研究所,wind

相关产品豆粕弱势,对玉米走势形成拖累

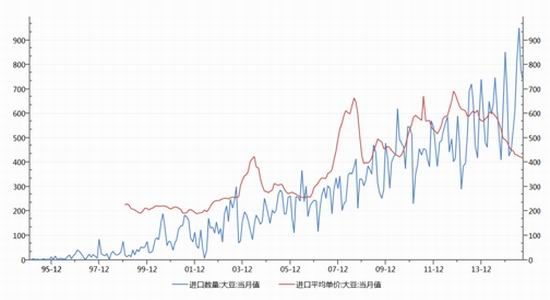

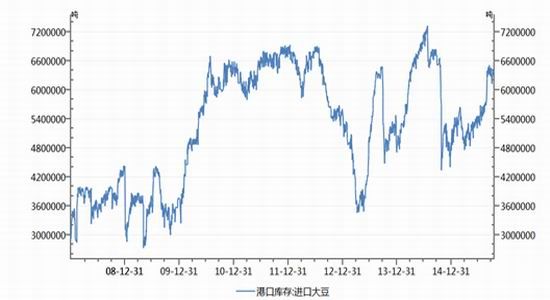

中国进口大豆规模较大,供应总体宽裕。依据海关总署公布的进口数据显示,2010年全年累计进口大豆5480万吨,同比增长28.8%;2011年全年累计进口大豆5264万吨,累计数量同比下降3.9%,累计金额同比上涨18.9%;2012年累计进口量5838万吨,数量同比增加11.2%,金额同比增加17.6%;2013年全年累计进口6338万吨,累计数量同比增加8.6%,累计金额同比增加8.6%;2014年累计进口大豆7140万吨,累计数量同比增加12.7%,金额同比增加5.0%;2015年1-9月份5969.98万吨,中国进口大豆及进口平均单价走势如图5所示。上述数据清晰地表明,我国进口国外大豆总体呈逐年攀升态势发展。此外,当前我国进口大豆港口库存依然维持在高位水平,当前值为641万吨附近,大豆供应总体宽裕,其走势如图6所示。

图5 中国进口大豆及进口平均单价走势

数据来源:徽商期货研究所,wind

图6 港口大豆库存走势

数据来源:徽商期货研究所,wind

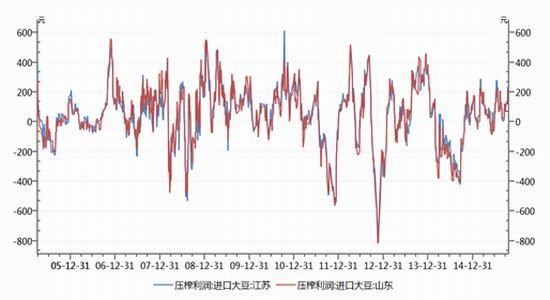

11月份美西大豆到港量将逐步到港,而当前进口大豆的压榨利润良好,以江苏进口大豆以及山东进口大豆为例,当前的压制利润分别为138.25元/吨和129元/吨,其走势如图7所示。良好的压榨利润在一定程度上亦刺激中国采购国外大豆的进度有所加快,使得11-12月份大豆到港量明显加大,或达到1500万吨左右,油厂开机率保持在高水平。统计数据显示,截至10月30日当周,全国各地油厂大豆压榨总量为1724950吨,较上周的1814100吨有所下降。但随着进口大豆的陆续到港,且在良好压榨利润的驱动下,第45周油厂开机率将有所提高,根据目前油厂的开机计划测算,第45周全国各油厂大豆压榨总量将提升至176万吨,较第44周的172.495万吨略增2.03%。需求方面,步入冬季,水产养殖业结束,霜降过后,冷空气频发,生猪疫情增多,生猪出栏增多,畜禽及水产养殖终端需求将所有放缓,故而对行情推动作用有限。当前,全球供给宽松的大环境以及全球经济疲弱的宏观面令农产品价格整体偏弱,加之美豆短期暂难摆脱低位震荡格局,豆粕或仍有下行压力。豆粕的弱势,在一定程度亦形成对玉米的拖累。

图7 江苏及山东进口大豆压榨利润走势

数据来源:徽商期货研究所,wind

投资策略

综上所述,随着需求下降、现货疲软的走势,对于玉米后市依然看空,近月合约C1601受到收储价格2000元/吨的压制反弹空间有限,远月合约也会因新季玉米上市而继续承压下行。技术分析上,当然的反弹走势将难以持续,随着波动率逐渐收窄到一定程度,新的下跌行情有望出现。

结合基本面分析和技术分析,具体我们推荐逢高沽空的交易策略。

合约:C1605;

仓位:15%;

入场区间:1825-1860;

止损区间:1870以上;

出场区间:1750下方;

交易策略风险因素:玉米前期跌幅较大,短期内超跌修复走势将可能会反复出现。

图8 C1605价格日线图

数据来源:徽商期货研究所,文华财经

徽商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。