研究结论

随着利空因素的兑现,市场将重新审视供需,豆油目前供应充足,不过随着消费旺季的来临,有利于支撑价格。

棕榈油还面临天气问题,减产大周期是市场必须关注的,近期随着马币贬值,有利于马棕榈油出口。

预计整体油脂短期回调后将回归涨势,投资者可以多单尝试。

一、行情回顾

在10月15日,我曾拟写《油脂冲高谨防调整》警惕油脂回调,而后市场走势符合预期,出现大幅调整。目前随着价格回调,利空因素逐步兑现,预计随着后市马币贬值及厄尔尼诺重回视野,油脂有望重回涨势,投资者此前空单注意获利了解。

图1:豆油主力连续

资料来源:文华财经 大越期货整理

图2:棕榈油主力连续

资料来源:文华财经 大越期货整理

二、宏观面分析

近期马币令吉汇率持续上涨行情,是导致棕榈油下跌的原因之一,不过从整体宏观面而言,市场预期美联储将升息,美元接下来数个月会持续走强,美元兑马币将继续上行,而美元兑马币的走势自9月份以来一直与棕榈油的走势呈正向相关性,这将有利于马棕榈油出口。

图3:令吉汇率与BMD棕榈油走势对比

资料来源:NCPQH 大越期货整理

三、基本面分析

1、美国农业部报告偏多

| 10月调整 | |

| 美国 | 2015/16期末库存4.5→4.25亿蒲式耳,高于分析师平均预测的4.14亿蒲式耳

2015/16产量39.35→38.88亿蒲式耳,低于市场预期的39.08亿蒲式耳(单产47.1→47.2,种植面积8430→8320万英亩,收获面积8350→8240) |

| 巴西 | 2014/15产量9620万吨;

2015/16产量9700→10000万吨 |

| 阿根廷 | 2014/15产量6080万吨;

2015/16产量5700万吨 |

| 全球 | 2015/16年度库存8498→8514万吨 |

10月美国农业部报告下调美豆收割面积,小幅上调单产。收割面积8240万英亩,上月数据8355万英亩,市场预期值8291;单产47.2蒲/英亩,上月数据47.1,市场预期值47.2;总产量38.88亿蒲,上月数据39.35,市场预期值39.08;期末库存4.25亿蒲,上月数据4.5亿,市场预期值4.14。库存被不断调低,对盘面影响偏多。

2、油厂压榨亏损严重,或挺油价

经历上半年压榨正利润,巨量到港的大豆给市场造成了价格压力,随着美豆的反弹,压榨利润由正变负。7月8日股市暴跌引发系统性风险,商品恐慌跌停,但美豆价格并未出现大幅回落,油厂压榨利润亏损加大。巨亏下油厂可能延迟采购,挺油意愿加强。

图4:油厂压榨利润

资料来源:WIND 大越期货整理

3、棕榈油出口需求疲软利空消化

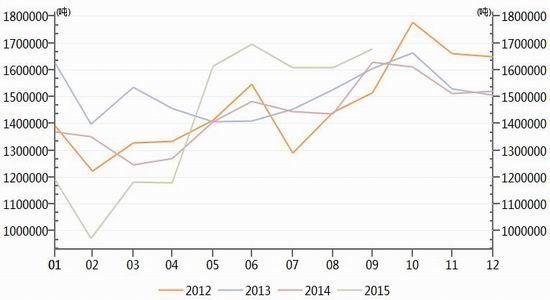

马来西亚棕榈油出口需求疲软,是导致近期价格下跌的另一个主要因素。船运调查机构ITS发布的数据显示,10月头25天马来西亚棕榈油出口量为1,200,017吨,比9月同期的1,322,256吨减少9.2%。船运调查机构SGS发布的数据显示,10月份头25天马来西亚棕榈油出口量为1,226,244吨,比9月份同期的1,338,354吨减少8.4%。

而目前随着价格的下跌,棕榈油出口需求疲软利空消化,而随着,美元兑马币将上行,将有利于马棕榈油出口。

图5:马棕榈油月度出口量

资料来源:WIND 大越期货整理

4、天气影响还将持续

根据美国国家海洋和大气管理局(NOAA)历史数据记载,1995年至今,发生过三次厄尔尼诺事件,分别在1997-1998年、2002-2007年和2009-2010年,其中1997-1998年的厄尔尼诺规模比较显著。厄尔尼诺多会引起东南亚地区出现干旱少雨的气候,造成棕榈树减产,从而给棕油带来上涨行情。

从数据上看,厄尔尼诺现象一般会持续12个月或更久的时间,此次厄尔尼诺自2014年末至今已温和发展了近10个月左右,未来可能进一步加强,或有望令棕油摆脱底部困境。油棕因干旱天气导致的减产一般要到10个月左右才能体现,市场仍将为此担忧。

图6:马来西亚棕榈油涛动指数

资料来源:NCP 大越期货整理

5、棕榈油依旧面临减产利多

马来西亚棕榈油局(MPOB)发布的月度报告显示, 9月份马来西亚毛棕榈油产量为196万吨,环比减少4.48%,远少于预估量209万吨。9月份马来西亚棕榈油出口量为168万吨,环比增长4.36%。而印尼棕榈油局把2016年印尼棕榈油产量预测数据下调至3300万吨,比早先预期的3350万吨低了50万吨,不过仍高于2015年的预期产量3150万吨。印尼棕榈油局主席德罗姆•班昆(Derom Bangun)表示称,2016年印尼棕榈油产量增幅低于早先预期的原因在于,厄尔尼诺造成天气干燥,抵消成熟油棕榈树单产增加带来的积极影响。

图7:马来西亚棕榈油月度产量

资料来源:WIND 大越期货整理

6、油脂年末消费旺季提振价格

四季度是豆油市场的需求旺季,虽然目前整体市场需求还没有体现出来,不过随着时间推移,11月下旬至12月将迎来“元旦、春节”油脂小包装备货,豆油需求将明显增加,有利于油脂价格的企稳反弹。

四、总结和操作策略

综上所述,随着利空因素的兑现,市场将重新审视供需,豆油目前供应充足,不过随着消费旺季的来临,有利于支撑价格;棕榈油还面临天气问题,减产大周期是市场必须关注的,近期随着马币贬值,有利于马棕榈油出口,预计整体油脂短期回调后将回归涨势,投资者可以多单尝试。

操作策略如下:

交易对象:Y1601 P1601

交易方向:多;

建仓点位:Y1601:5450-5530区间分批择机进场;

P1601:4350-4420区间分批择机进场;

目标价位:Y1601在5650元/吨以上减仓或全部离场;

P1601在4600元/吨以上减仓或全部离场;

止损方案:Y1601突破5400止损;

P1601突破5300止损;

资金管理:每次入场建多仓资金不超过30%,总仓位不超过60%。

大越期货 田和亮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。