摘要:

供应端:三季度四大矿山产量再创新高,叠加三、四季度为传统的铁矿石产量峰值期攻击,四季度供应压力将显现。

需求端:生铁产量呈现明显负增长,政府“托底”效果十分有限,下游用钢行业需求普遍不佳,产业链矛盾加剧,钢厂在亏损和订货双重压力下,减产已箭在弦上。

风险点:目前基差仍然较大,资金和情绪扰动扰动,可能面临空头回补。

操作策略:1、I1601在360-375元/吨逐步建仓50%,止损380元/吨,目标区间为330-340元/吨;盈亏比2.5:1。

10月份以来,铁矿石市场再度转向下行通道,其中普氏铁矿石指数自前期高点59.25美元/吨已回落至50.75美元/吨,累计跌幅达到14.3%。目前铁矿石移仓换月正在进行,远月表现更为弱势。随着四大矿山三、四季度增产效果显现,加上钢厂亏损加剧减产在即,铁矿石市场供需矛盾不断积聚,预计继续承压向下寻底。

一、铁矿石普氏指数震荡回落

图1:铁矿石价格(单位:美元/吨,元/吨)

图表2:上海市场钢材价格(单位:元/吨)

资料来源:Wind 光大研究所

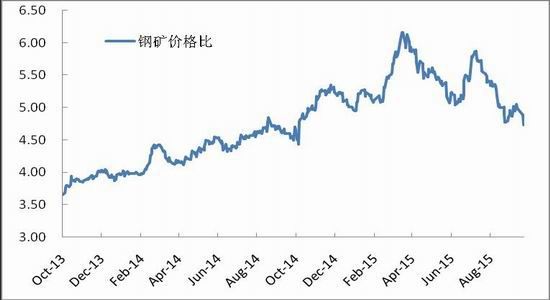

图3:钢矿比

图表4:铁矿石01合约基差(单位:元/吨)

资料来源:Wind 光大研究所

随着“金九银十”落空,尤其钢市不断弱化,钢价再创新低,拖累普氏铁矿指数在60美元/吨一线受阻开始震荡回落。据我们调查,目前钢厂螺纹钢亏损50-200元/吨不等,而板材则更是亏损高达200-400元/吨,部分钢厂已经到开始亏现金流的地步。另外,9月份我国出口钢材1125万吨再创新高,目前国内螺纹钢出口报价降至250美元/吨(FOB),板材在265美元/吨(FOB),钢材出口在明显亏损情况下持续增长,钢厂被迫通过出口来转移销售和资金压力,也在一定程度上显示国内需求的低迷。

不过,目前I1601基差仍维持在高位,尽管反映了市场对未来预期悲观,但大幅贴水也一定程度上限制了下行空间,我们倾向未来通过现货更大幅度的补跌来修复基差。

二、中长期铁矿石供应压力增加

海关数据显示,9月份我国进口铁矿石创年内新高为8612万吨,环比8月份增加1200万吨;1-9月份我国累计进口铁矿石6.99亿吨,同比基本持平。不过考虑到大量非主流矿的退出,今年进口矿的总体品位有所提升,实际上潜在增加。8月下旬以后,外矿的发货量逐步改善,尤其澳洲发货量连创新高,资源阶段性供应紧张得到缓解,远期主流矿粉成交指数加价从最高超过3美元/吨降至1美元/吨左右。

我们测算,1-8月份我国进口非主流矿0.71亿吨,年化下来我国进口非主流矿在1亿吨左右,而去年全年进口非主流矿在1.71亿吨左右,据此推算全球将有超过1亿吨的非主流矿产能被挤出。随着澳洲第四大矿山阿特拉斯部分复产,矿价多次测试50美元/吨关口,可以说非主流矿的“挤出”空间已经相对有限。

近期四大矿山相继公布三季度产量报告,除已经达产的FMG三季度产量基本持平外,其它三大矿山产量均创历史新高。同时FMG三季度C1成本已降至16.9美元/湿吨,环比下降24%,远超市场预期,显示四大矿山在扩产降本方面成效显著。我们测算,四季度四大矿山铁矿石供应量环比三季度持平或小幅增长。2016年四大矿山继续扩产,加上罗伊山、英美资源合计仍有8000万吨左右的增量,在铁矿石需求已经见顶的情况下,未来供应压力依然突出,势必会通过价格的进一步下跌来“挤”出其它非主流矿山和国内中高成本矿山。

据海关数据显示,9月份我国进口铁矿石创下年内新高为8612万吨,环比增加1200万吨,1-9月份我国累计进口铁矿石6.99亿吨,同比基本持平。不过考虑到大量非主流矿的退出,今年进口矿的总体品位有所提升,实际上潜在进口有所增加。8月下旬以后,外矿的发货量逐步改善,尤其澳洲发货量连创新高,资源阶段性供应紧张得到缓解,一些持有长协矿的钢厂也加入抛货行列,高品矿与中低品矿差价逐步缩小。另外,统计局公布9月份原矿产量为13156.4万吨,环比增长6.26%;随着外矿价格持续下跌,国产矿成交较差,河北主要地区价格下跌,大型矿山库存上升明显,市场有价无市。尽管目前国内大型矿山多数陷入亏损境地,但考虑到税收就业等因素,国企和大型独立矿山仍在维持正常开工。

图表5:四大矿山增产情况(单位:亿吨)

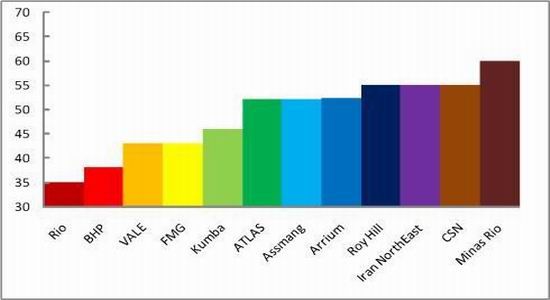

图表6:海外主要矿山到岸成本(单位:美元/吨)

数据来源:Wind 光大研究所

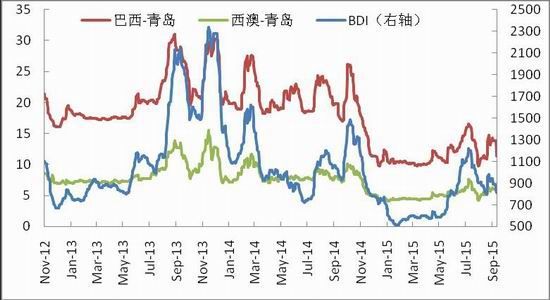

图表7:澳洲、巴西海运费(单位:美元/吨)

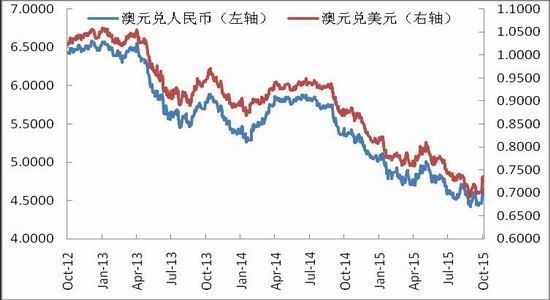

图表8:澳元汇率

数据来源:Wind 光大研究所

图表9:国产矿产量(单位:亿吨)

图表10:国内矿山开工率(单位:%)

数据来源:Wind 光大研究所

三、钢厂减产箭在弦上

9月份我国生铁产量为5659万吨,同比下降4.9%;1-9月份全国生铁产量52838万吨,同比下降3.3%。而国内生铁产量增速放缓最根本的原因,是主要房地产等用钢行下游行业整体陷入低迷,对钢材的需求下降,进而影响对铁矿石的需求。根据Mysteel对163家钢厂最新调查情况,近半数钢厂高炉有检修,其中高炉开工率为78.73%,高炉产能利用率为84.77%,已连续四周下降。同时,目前盈利钢厂仅剩4.91%,板材生产企业亏损超过7月初的水平,钢厂通过降低入炉品位变相隐性减产的情况非常普遍。11月以后随着北方钢材消费快速下降,钢厂不但承担大幅亏损,而且更要面临订货压力,减产力度料将会进一步扩大。

图表11:钢厂高炉开工率(单位:%)

图表12:生铁日均产量(单位:万吨)

资料来源:统计局 My steel 光大期货研究所

四、矿石库存仍有上升空间

“国庆节”后,随着港口靠泊情况恢复正常,港口铁矿石库存明显回升。本周Mysteel统计全国41个主要港口铁矿石库存全口径为8387万吨,较上周五降40万吨,较本周二增51万吨。四季度矿山发货相对正常,港口现货矿供应充裕,其中青岛港的PB粉报价从前期425元/吨已降至395元/吨(湿基),后期港口库存仍有上升的空间。

图表13:港口铁矿石库存(单位:万吨 )

图表14:钢厂原料库存(单位:天)

资料来源:My steel 光大期货研究所

五、总结及交易策略

综上所述,我们认为随着钢铁产业链不断恶化,钢厂减产已经箭在弦上,后期铁矿石仍将震荡回落。操作上逢高抛空,即:I1601在360-475元/吨逐步建仓50%,止损380元/吨,目标区间为330-340元/吨;盈亏比2.5:1。

光大期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。