摘要:豆油棕榈油期末库存继续攀升,但棕榈油库存消费比出现下降趋势,静态基本面上来看棕榈油开始好于豆油。豆油库存水平相对较高的同时,大豆到港量仍居于高位,暗示后市豆油库存压力难以缓解;与此同时,马来西亚货币贬值暂告一段落,后市棕榈油进口冲击或有所减小,在棕榈油季节性减产背景下,后市棕榈油或强于豆油,可尝试二者之间的价差套利,同时逢低做多棕榈油。

主要内容:

1. 全球油脂静态基本面:棕榈油好于豆油;

2. 国内油脂库存分析:豆油库存压力会持续大于棕榈油库存压力;

3. 马来西亚货币贬值暂告一段落,国内进口冲击减小;

4、可在季节性因素影响买棕榈油卖豆油,或者逢低做多棕榈油。

六、策略及交易

1、尝试P01月Y01价差在1050-1200区间逐步做空价差,1300止损,价差缩小则逐步止盈。

2、尝试4580-4700元/吨区间建仓买入棕榈油05合约,4450-4500元/吨止损,价格上涨后逐步止盈。

一、豆油与棕榈油的全球背景对比

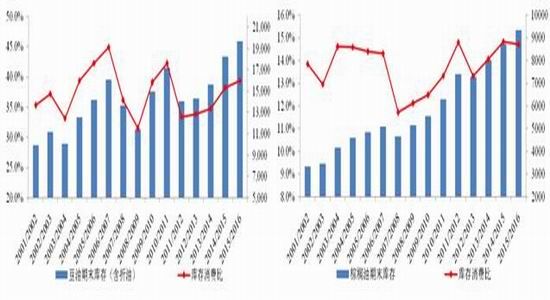

2015/2016年度,豆油与棕榈油期末库存继续向上攀升。具体来看,豆油全球期末库存(含折油)从14/15年度的1825万吨上升至1969万吨,预估较去年增长8%;棕榈油全球期末库存从14/15年度的873万吨上升至934万吨,预估较去年增长7%。

库存消费比来看,豆油库存消费比从14/15年度38.2%上升至39.4%,而棕榈油库存消费比小幅走低,从14/15年度的14.8%降至14.7%。因此,在全球油脂库存继续走高的背景下,豆油与棕榈油基本面有所分化,棕榈油的静态基本面略微好于豆油静态基本面。

图表1 全球豆油和棕榈油的期末库存(千吨)与库存消费比

数据来源:USDA 浙商期货

二、国内油脂库存分析

1、现状分析

根据天下粮仓数据,截止十月上旬,国内豆油商业库存为95.34万吨,库存水平处于近五年同期偏低位置,但国内港口大豆库存接近650万吨,处于历史同期高位。结合两者来看,国内豆油(含折油)库存压力仍在;相比之下,国内棕榈油库存为72.57万吨,库存水平处于历史同期偏低位置,但由于下游需求有限,库存压力也相对明显。

图表2 国内豆油商业库存和棕榈油商业库存(单位:万吨)

数据来源:天下粮仓 浙商期货

2、后续推演

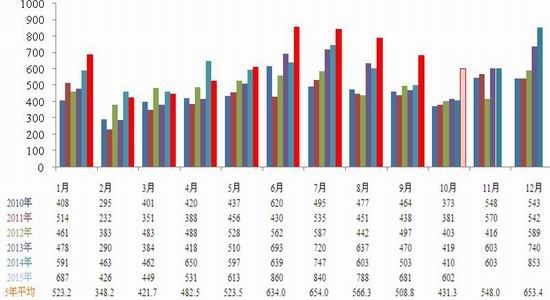

国内大豆到港量在7月之后便进入季节性下降周期,今年6-9月份,国内大豆到港量大幅高于往年同期到港量,10月进口大豆到港量预估602万吨,较9月份明显下滑,但仍处于历史同期最高水平。大豆原料的供应压力最终将转化为下游蛋白与油脂压力,因此,我们认为国内豆油库存压力短期内难以改善。

图表3 我国进口大豆月度到港量(单位:万吨)

数据来源:天下粮仓 浙商期货

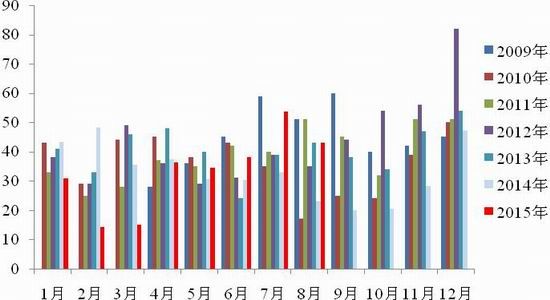

棕榈油方面,根据海关总署数据,我国棕榈油进口量略高于往年同期进口量,进口数量总体相当。前期由于马币持续贬值,马棕进口成本跌幅较为惨烈,随着马币贬值告一段落,马棕进口成本有所抬升,在一定程度上会抑制国内进口。结合当前情况来看,国内棕榈油后期进口量大幅攀升的可能性不大。

图表4 我国棕榈油月度进口量(单位:万吨)

数据来源:海关总署 浙商期货

三、把握豆油棕榈油的季节性对冲机会

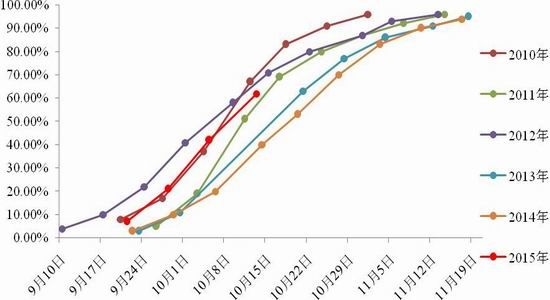

美豆当前处于收割阶段,根据美国农业部的最新作物生长报告,截至10月11日当周,美国大豆收割率为62%。另一方面,马来西亚棕榈油从第四季度开始便进入季节性减产阶段,马棕9月产量约196万吨,较上月205万吨已有所下滑。随着美豆的陆续收割上市以及马棕后期的季节性减产,豆油与棕榈油存在季节性对冲机会。

图表5 美豆收割进度

数据来源:USDA 浙商期货

图表6 马来西亚棕榈油产量(单位:吨)

数据来源:马来西亚棕榈油局 浙商期货

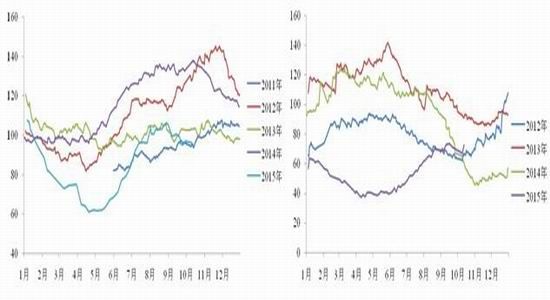

而从往年的豆油与棕榈油的价差走势规律来看,十月中旬之后,豆油与棕榈油价差出现季节性缩减的可能性较高,这也进一步验证了上文提到的季节性对冲逻辑。

图表7 y1601-p1601价差图

数据来源:浙商期货

马棕进入季节性减产周期,而新季大豆开始上市,买p抛y组合存在季节性机会,而且棕榈油基本面也略好于豆油基本面,在季节性与基本面共振下,投资者可在豆油1601合约与棕榈油1601合约价差扩大至1050-1150元/吨时(y1601-p1601,下同),建立买棕榈油1601抛豆油1601对冲头寸。目标位900,按入场均价100点止损,仓位控制30%。按10%保证金算(套利头寸保证金单边收取),则最大亏损接近5.36%,目标盈利在10.7%左右。

四、风险提示

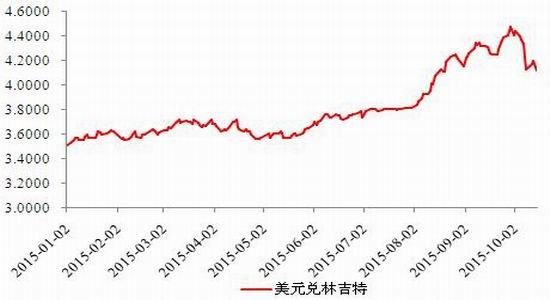

1、马来西亚货币持续贬值甚至引发进一步危机

近期马币有所反弹,但不管是从马来西亚直接的官方储备情况,还是国内政治经济局面看,马来西亚国内危机有进一步恶化的危险,其中一个风险就是马币重新持续贬值,这将导致国内棕榈油进口成本的下滑,从而带来豆棕价差扩大的风险。

图表8 美元兑林吉特及马来西亚官方储备资产(百万美元)

数据来源:马来西亚央行[微博] 浙商期货

2、国内豆粕消费出现意外下滑,油厂调整压榨进程,支持国内豆油价格

从近年情况看,国内油厂对压榨进度的控制越发凌厉,如果后市豆粕消费出现意料之外的下滑,则不排除国内油厂控制开机,是的豆油供应下滑,这也将导致豆棕价差的扩大风险。

浙商期货研究中心

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。