一、行情回顾

7 月至10 月中下旬,铁矿石主力合约出现一波反弹行情,但此后迅速回落,随后窄幅震荡,截至10 月22 日收盘至371.5 元/吨。与此同时,铁矿石现货价格也出现反弹行情,随后回落:普氏铁矿石价格指数(62%),最高触及59.25美元/吨,但随后逐渐回撤。主要是由于此前港口库存处于低位,再次,港口运输船只的紧俏,一定程度影响了运费,第三,是因为国内钢厂继9 月初阅兵结束后,逐步恢复生产,对铁矿石需求短暂提升。但近期国内钢材需求持续低迷,也进一步传导至上游铁矿石。

二、基本面分析

2.1 中国宏观环境持续低迷

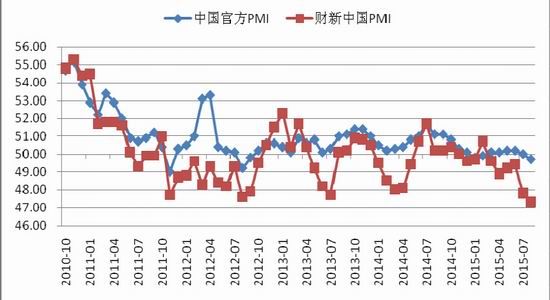

9 月国内经济数据显示,实体经济尚未回暖,仍处于低位运行。具体来说,中国9 月财新制造业PMI 初值47.0,创09 年3 月来最低,预期47.5,前值47.3。

9 月份,中国官方制造业采购经理指数(PMI)为49.8%,比上月微升0.1 个百分点,连续两个月回落后出现微幅回升,但仍然处荣枯线下方。1-9 月规模以上工业累计增加值的黑色金属方面,从8 月的5.2%降至5.1%,统计数据综合反映了目前中国国内经济环境正处于持续低迷状态。

数据来源:wind、瑞奇整理

图一 PMI指数

2.2 供给端压力不减

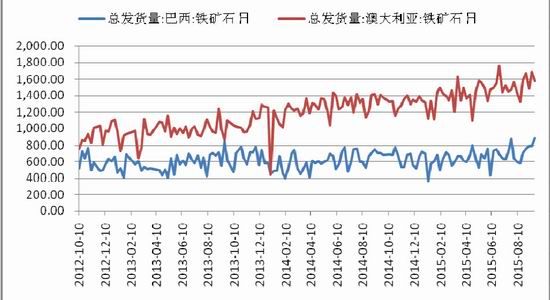

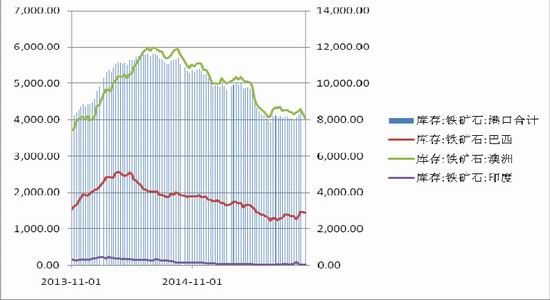

三大矿业公司(淡水河谷、力拓、必和必拓)2015 年前两季度产销比可以发现,除了力拓的产销比出现大于1.0(1.51),有产能过剩的情况以外,另外两家公司基本都达到了产销平衡。但预计下半年情况不容乐观,一是,国内以及其他新兴市场的需求增速的继续放缓,可能制约上游铁矿石的采购;二是,随着矿山增产矿区的陆续投产,力拓和必和必拓预计下半年较上半年将增产3400 万吨和600 万吨。下半年,矿山仍有较大的增量供应市场,短期无疑给铁矿石价格带来一定压力。截至9 月27 日,9 月外矿发货量较上月有所增加,澳洲、巴西铁矿石发货总量为9728.35 万吨,环比增加12.26%。其中,澳洲铁矿石发货总量为6396.0 万吨,环比增加6.17%;发往中国的铁矿石达5278.3 万吨,环比增加5.74%。在铁矿石港口库存方面,截至10 月16 日,总库存达8427万吨,达到近5 个月以来的高位,且预期短期内将持续增加。

数据来源:wind、瑞奇整理

图二 铁矿石发货量

数据来源:wind、瑞奇整理

图三 铁矿石港口库存

2.3 国内需求持续放缓

目前钢材需求整体依然较为低迷。虽然政府8 月末,接连出台相关利好政策刺激增长,不过在铁路、公路、基建相对饱和、房地产库存处于高位以及汽车产销量下降的情况下,未来短期内,对钢铁整个产业链需求的刺激有限。

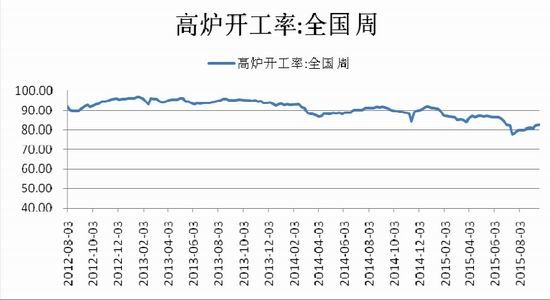

9 月上半月,主体呈现钢弱矿强的走势,由于钢厂开工率继9 月3 日阅兵之后,河北周边钢厂逐步恢复生产,全国开工率一直处于80%以上,这样也导致本就需求疲软的钢材市场格局下,供应端亏损的规模逐渐扩大,铁矿石价格必将受到打压。近期据数据检测显示,钢厂高炉开工率已开始持续下降,截至10 月16 日,全国高炉开工率由此前81.35%降至80.11%;河北地区高炉开工率由87.62%降至84.76%;唐山地区钢厂高炉开工率下降1.22%至84.15%。另外,河北地区盈利钢厂只有1.37%,创近2 个月新低。

就房地产行业数据看,9 月商品房累计销售面积同比增长7.5%,稍好于上月数据; 9 月房地产开发投资完成额累计同比增长2.6%,再创近6 年以来最低增幅;9 月房屋新开工面积累计同比减少12.6%,与上月数据有所好转,主要是因为需求放缓且行业库存高企造成,可见国内经济持续放缓,但随着利好政策地不断出台而降低了融资成本,今年四季度房地产行业或有好转,从而拉动部分钢材及铁矿石需求。图六数据显示,在2014 年7 月以前,进口铁矿石价格与吨钢利润成高度负相关,但此后铁矿石价格一路走低,吨钢利润也持续走低,钢企运营遇到强大的需求阻力,这也归因于目前中国国内经济环境放缓,大宗商品需求走弱。就目前产业链下游情况而言,钢企亏损持续扩大,导致目前钢厂出现减产、停产范围不断扩大,影响将传导至上游铁矿石,未来铁矿石价格仍有下跌空间。

据国家统计局数据统计显示,1-9 月汽车累计产量同比减少0.9%,相比1-8月累计产量继续减少,这也进一步体现钢材产业链需求端的疲弱,乃至中国整个实体经济的持续放缓。

数据来源:wind、瑞奇整理

图四 高炉开工率

数据来源:wind、瑞奇整理

图五 房地产数据

数据来源:wind、瑞奇整理

图六 吨钢利润与铁矿石价格

三、总结

综上所述,就国内宏观环境,铁矿石外矿发货量及港口库存,铁矿石下游需求依旧低迷,吨钢利润持续下降,钢厂亏损严重等方面综合考量,铁矿石短期仍处“严冬季”,价格预期进一步下探。

四、交易策略及风险控制

综上所述,预期铁矿石后市将下跌,计划在当前价(374 元/吨)做空铁矿石300 手。入场区间:374-420 元/吨;目标价区:325-350 元/吨;止损价区:430-450 元/吨;持仓比例:20%。此后每下跌5 点,加仓60 手;若达目标价位,分三次逐渐平仓获利出场;若达止损区间,也分三次逐渐止损平仓出局。后期将重点关注钢厂开工率的情况,如开工率保持平稳,铁矿石价格将得到一定支撑;若开工率持续下降,铁矿石将承压下降。另外,还将关注港口库存和外矿发货量,目前进口铁矿石港口库存处于相对低位,若现有仓库库存持续走高,将进一步打压其价格;但若其仓位突然反转走低,有可能引发短期供给压力,推高铁矿石价格。最需要关注的,仍是需求端第四季度是否能回暖,在宏观条件日渐宽松的环境下,企业的投、融资将得到有利条件,以及密切关注房地产和汽车业相关数据是否有明显转暖信号。

江西瑞奇2 队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。