导言:豆油和棕榈油是全球及国内两大重要食用植物油,理论上价格运行趋势趋同,但两种油脂主要生产、消费区域不同,且生产和消费存在季节性差异,二者价格运行过程中存在强弱区别,往往会有套利机会出现。

一、数理统计分析

(一)价格相关性分析

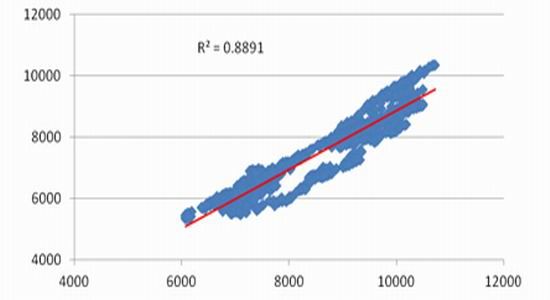

豆油、棕榈油价格线性回归

我们选取2009年以来大连商品交易所[微博]豆油与棕榈油5月份合约收盘价做线性回归分析(时间段选取为跨合约年度数据,如2010年5月合约数据为2009年6月第一个交易日至2010年4月份最后一个交易日,考虑到合约刚挂牌上市及进入交割月后交易活跃度不足,剔除了合约上市当月及交割月数据),二者r^2(相关系数)达0.889,在数理统计上表现出较强的相关性,验证了豆油与棕榈油价格走势上基本趋同的理论基础。

(二)期、现货价差比较

豆油-棕榈油现货、期货价差对比

对豆油-棕榈油期货和现货价差比较发现,二者运行趋势保持一致,换而言之,我们认为期货价差水平受现货价差制约,当然其存在基础仍然是豆油和棕榈油期货和现货价格高度相关,交易策略论证过程中对基本面的分析主要以现货为基础进行。

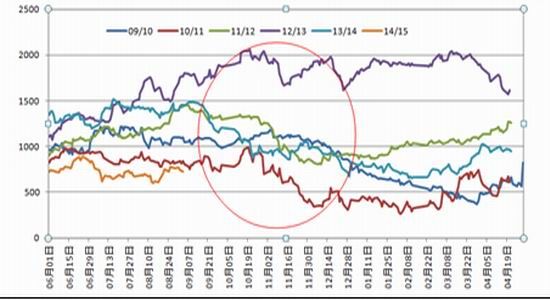

(三)价差规律分析

豆油-棕榈油价差规律分析

我们对豆油-棕榈油5月份合约价差按照跨合约年度进行叠加,每年9——12月份期间价差均呈现下行趋势,即便是2012年美豆大幅减产、豆油——棕榈油价差连创历史最高纪录背景下,此时间内价差亦出现过快速回落,其他年度趋势性更为明显。总体豆油-棕榈油价差规律可以描述为:9——12月份期间,5月合约价差呈下滑趋势,阶段性价差高位出现在9月或10月,11、12月份价差明显低于前两个月平水。

我们认为形成上述统计规律的原因主要在于,棕榈油生产与消费需求的季节性规律相对较弱,而相对之下豆油价格受美国大豆生长周期影响,尽管南美大豆生产在全球占据半壁江山,但定价基础仍然在美国或者说是CBOT市场,9——11月份美国大豆集中上市使得美豆及豆油较棕榈油价格出现相对的季节性弱势。

二、交易策略构建

豆油与棕榈油作为全球最主要两大油脂,价格高度相关使其具备跨品种套利中价格走势趋同的要求,9——12月份间价差走弱趋势则作为套利的主要交易基础,即我们认为在此期间存在买棕榈、抛豆油的套利交易机会,可构建以下套利交易策略:

交易品种:豆油、棕榈油

交易方向:卖豆油y1505合约、买棕榈油p1505合约

建仓机会:以周期性规律为主,9月中旬——10月份为最佳建仓时间点,价差区间则需参考不同年度市场运行情况。

持仓比例:50%(保证金以交易所保证金为准,套利交易保证金按单边计算)

风险因素:1、基本面发生重大变化导致价差季节性规律未能重复;2、该规律被市场充分交易导致价差区间被压缩;3、建仓期间内价差反方向运行导致资金出现较大回撤。

风险控制:1、以资金最大亏损比例设置止损;2、基本面动态跟踪。

最大亏损:建仓期间限制于15%、建仓完成后限制于10%

预期收益:20——30%

三、现阶段市场运行情况分析

(一)价差运行情况

豆油-棕榈油1605合约价差运行情况

8月份豆油-棕榈油1605合约价差创出阶段性高位,9月份持续回落,高低点落差达到400点左右;10月份价差逐步趋于稳定,运行区间持稳于700——800点区间,绝对价差水平处于近几年来地位。

(二)基本面阶段性影响价差运行的主要因素

1、2015/2016年度美国大豆收获工作全面展开,USDA10月份供需报告下调播种面积及收获面积预估,小幅上调单产预估,收获面积及单产预估均处于历史较高水平,丰产基本成为定局。

2、近几周美国大豆出口销售加快,仍主要受到中国采购需求提振。

3、巴西大豆播种工作逐步展开,因雷亚尔贬值提振农户种植热情,多数行业机构预期2015/2016年度巴西大豆播种面积及产量将再创历史最高纪录,阿根廷种植前景尚不明朗,农户期待总统大选对农产品出口政策做出调整。

4、MPOB数据显示,9月份马来西亚棕榈油库存达到263万吨,远高于去年同期的190万吨,并且接近历史最高纪录水平;今年全球出现较强厄尔尼诺现象,不过暂未对东南亚棕榈油造成冲击,行业机构普遍预期不利影响将在明年上半年体现。

5、马来西亚和印尼持续执行零关税政策,税收政策对主产国出口及国内进口影响较小;林吉特持续贬值趋势暂时放缓,人民币在8月中旬快速贬值后基本持稳,短期内汇率波动对市场影响趋缓;马来西亚自10月份开始提高生物柴油参混比例,对棕榈油需求有一定提振,但预期短期效应并不明显。

6、国内豆油、棕榈油库存稳定,10月中上旬因油厂开工率较低,豆油库存出现回落,但总体库存水平保持在90万吨以上,棕榈油库存保持缓慢增加趋势。10月份部分大豆船期延迟,预期11——12月份到港规模较大,油厂压榨利润尚可,开工率较保持较高水平。

(三)综合分析

美豆丰产上市及预期巴西继续扩种均对大豆及下游豆油、豆粕形成持续压力,市场关注厄尔尼诺将于明年上半年对东南亚棕榈油产量产生影响,共同对本套利策略形成有利支撑;不利因素方面,近期美豆出口销售改善,美豆或相对抗跌,马来西亚棕榈油库存居高对价格造成压力。受上述因素影响,国内豆油期货近月合约较远月合约存在一定升水,而棕榈油近月合约存在贴水合约,即近期豆油-棕榈油1月合约价差明显强于5月合约价差,市场对远期供求格局的预期有所反应,验证本策略在本作物年度的可操作性,但同样可能使得后期价差波动空间受限。

四、本年度套利交易策略

资金规模:1000万

交易品种:豆油、棕榈油

交易方向:卖豆油y1505合约、买棕榈油p1505合约

建仓机会:10月下旬至11月上旬,参考区间700——800点

最大持仓:1200手(保证金以交易所保证金为准,套利交易保证金按单边计算)

建仓计划:根据市场运行情况在11月上旬前完成计划。

风险因素:1、基本面发生重大变化导致价差季节性规律未能重复;2、价差被市场充分交易导致价差区间被压缩;3、建仓期间内价差反方向运行导致资金出现较大回撤;4、目前价差处于近几年来低位,价差下行区间受限。

风险控制:1、以资金最大亏损比例设置止损,进入11月以前允许资金最大亏损比例15%,亏损达到10%预警并进行部分止损;2、基本面动态跟踪,如果有理由认为基本面将导致价差下行趋势改变,则立即进行止盈/止损操作;如果基本面有利于价差运行趋势,建仓参考区间可以适当下调。

止盈计划:12月份进入离场周期,或者价差快速回落后开始止盈

预期收益:20——30%

西部期货有限公司投资研究部

农产品团队 李国

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。