在中国的植物油消费市场,豆油和棕榈油分别占总消费的40%和20%,是国内植物油消费的主要品种。虽然他们有不同的基本面,但两者具有很强的可替代性,使得两者的价格高度相关,据统计,豆油和棕榈油的价格相关性高达95%以上;但同时又由于豆油和棕榈油有各自的生产和消费特点,使得两者价差呈现季节性的变化规律,从而为豆油和棕榈油的之间的套利创造了机会。

一、豆棕价差的季节性变化规律

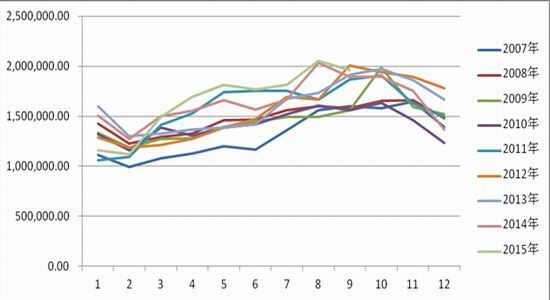

图1:大连豆油期货和棕榈油期货价差走势图

数据来源:Wind资讯

我们对2007年上市以来大连商品交易所[微博]豆油期货和棕榈油期货主力合约的价差进行分析,历史上两者价差的最低点出现在2010年3月8日为524,两者价差的最高出现在2012年10月31日为2198,两者价差的均值为1166,其中价差95%的概率在594~1738区间内运行。而且发现其存在一定的季节性变化规律,即两者价差的高点一般出现在每年的三季度,其中又以8/9月份出现的概率较大;两者价差的低点一般出现在一季度,其中又以2/3月份出现的概率较大。

豆油和棕榈油价差之所以会存在如此明显的季节性规律走势,我们认为主要跟他们各自的生产和消费周期有关。因为三季度,(1)美国大豆的重要生长期,此时往往是大豆的传统天气炒作阶段,(2)面临美国大豆即将上市,美国投资者从自身的利益出发有意拉升豆类价格以便获得更多的出口利润,(3)三季度往往是东南亚的雨季,棕榈油处于增产周期,棕榈油供给量较大。因此该阶段大豆及豆油价格走势往往较强,而棕榈油价格走势相对较弱,两者价差出现年内高点。

而一季度,(1)面临南美大豆即将上市供给将大量增加,美国投资者从自身利益出发有意打压豆类价格,(2)年末的消费旺季结束,(3)一季度往往是东南亚的旱季,棕榈油处于减产周期,棕榈油供给量较小,因此该阶段大豆及豆油价格走势较弱,而棕榈油价格走势相对较强,两者价差出现年内低点。

图2:历年马来西亚棕榈油月度产量

数据来源:Wind资讯

二、豆棕价差波幅与气候的关系

通过上述分析,我们了解到豆棕价差存在着较为明显的季节性变化规律,这仅仅是让我们可以较好的把握豆棕套利的出入场时间,但还不足以让我们很好的把握豆棕套利的出入场点位。因为图1的豆棕价差图显示,豆棕价差每年的低点相对较为稳定,大部分集中在500~600区间内,但每年的高点却变化很大,如08年、12年价差高点最大可达到2000,甚至超过2000,而10年、14年价差高点仅为1000出头,其他年份则大致分布在1500附近,而今年价差高点预计就是8/9月份的1100附近。豆棕价差的波动幅度(即高低点)不确定给我们把握豆棕套利的出入场点位造成困难。

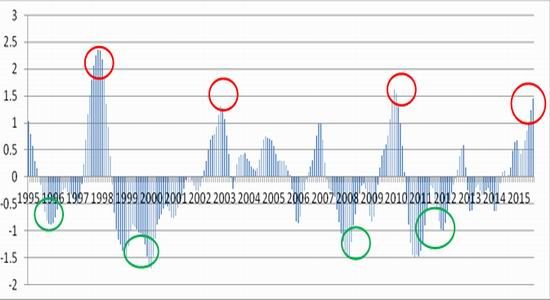

通过研究发现,豆棕价差的波动幅度与厄尔尼诺和拉尼娜现象有密切关系。图1和图3对比显示,当厄尔尼诺现象出现的年份,如10年、14/15年,当年豆棕价差的高点往往较低;当拉尼娜现象出现的时候,如08年、12年,当年豆棕价差的高点往往较高;正常年份豆棕价差的高点就集中在1500附近。

图3:nino3.4指标

数据来源:NOAA

注:nino3.4指标是监测厄尔尼诺和拉尼娜的重要指标,画红圈为厄尔尼诺年份,画绿圈为拉尼娜年份。

豆棕价差波动幅度之所以跟厄尔尼诺和拉尼娜气候现象有关。因为厄尔尼诺现象会给太平洋东部区域,即北美、南美地区带来更多的降雨;同时厄尔尼诺现象会导致太平洋西部地区,即澳大利亚、东南亚、印度等地区出现干旱。由于大豆主产区主要集中在北美和南美地区,厄尔尼诺现象有助于大豆增产,而棕榈油主产区主要在东南亚地区,厄尔尼诺现象将导致棕榈油减产。因此,在厄尔尼诺现象出现的年份,棕榈油价格相对豆油价格强势,豆油和棕榈油的价差高点也相对较低。

拉尼娜现象跟厄尔尼诺现象的影响正好相反。因为拉尼娜现象会导致太平洋东部地区,即北美、南美地区干旱;同时拉尼娜现象会给太平洋西部,即澳大利亚、东南亚、印度等地区带来更多的降雨。拉尼娜现象会导致大豆减产,而有助于棕榈油增产。因此,在拉尼娜现象出现的年份,豆油价格相对于棕榈油强势,豆油和棕榈油的价差高点也相对较高。

三、当前气候情况

根据上文所述的豆棕价差的季节性规律,以及跟气候的关系,我们就能较好的把握豆棕套利的出入场时间和出入场点位。

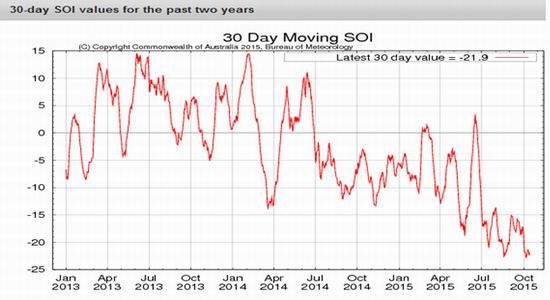

那么,目前我们处于什么样的气候年份以及时间节点呢?根据美国国家海洋与大气管理局(NOAA)和澳大利亚气象局(BOM)等权威机构认定,2015年的厄尔尼诺现象有可能是自1997年以来最强的一次,这种强势的厄尔尼诺现象至少持续到2015年底,有可能在2016第一季度开始减弱,本次厄尔尼诺现象的高峰期就是在2015年的四季度。图3为NOAA监测的nino3.4指标,图4为BOM监测的SOI指标,图5为BOM监测的太平洋海水温度。均显示目前厄尔尼诺现象正处于高峰期。

图4:30天移动平均SOI指标

数据来源:BOM

注: 当SOI指标大于7时,预示有拉尼娜现象;在-7-+7之间,表示中性;小于-7时,预示有厄尔尼诺现象。

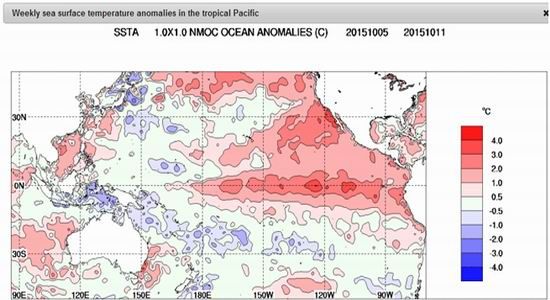

图5:太平洋海水温度

数据来源:BOM

注:以1961-1990年之间平均温度为参考指标,目前在nino3.4区域海水温度比正常温度高2.2°C。

四、当前豆棕基本面情况

(1)大豆和豆油

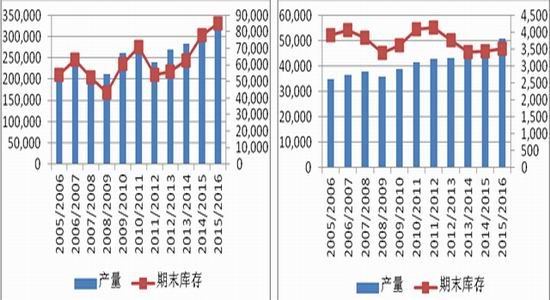

受今年超强的厄尔尼诺现象影响,今年全球大豆继续维持丰产格局,预计2015/16年度全球大豆产量达到3.2亿吨,较上年度增加0.5%,创历史新高。由于全球大豆需求量增幅不及产量增幅,预计2015/16年度全球大豆期末库存将达到8514万吨,较上年度增加9.2%,也创历史新高。

在大豆持续丰产的格局下,豆油产量也大幅增加,预计2015/16年度全球豆油产量达到5080万吨,较上年度4.6%,创历史新高。同样由于全球豆油需求增幅不及产量增幅,预计2015/16年度全球豆油期末库存将达到352万吨,较上年度增加2.4%,为近三年高位。

图6:全球大豆产量和期末库存 单位:千吨 图7:全球豆油产量和期末库存 单位:千吨

数据来源:USDA

(2)棕榈油

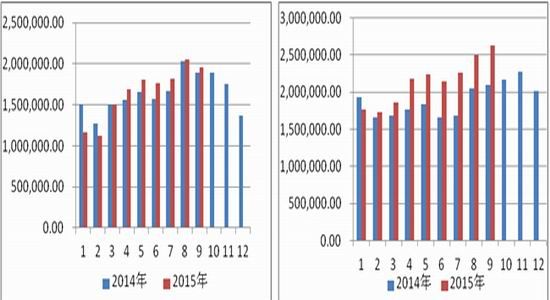

厄尔尼诺现象对棕榈油产量的影响有一定滞后性,滞后时间差不多有6个月,因此,尽管今年是一个厄尔尼诺年份,但前三个季度对东南亚棕榈油的产量影响并不大。根据马来西亚棕榈油局(MPOC)的统计显示,今年前9个月马来西亚棕榈油累计产量1487万吨,同比增长1.5%;9月底马来西亚棕榈油库存为263万吨,同比增长25.7%。

图8:马来西亚棕榈油月度产量 单位:吨 图9:马来西亚棕榈油月度库存 单位:吨

数据来源:MPOC

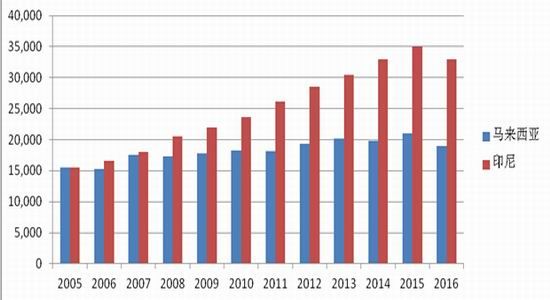

因此,尽管厄尔尼诺现象已经对东南亚棕榈树生长造成不利影响,但真正对棕榈油产量造成影响可能要到2016年。马来西亚棕榈油局(MPOC)首席执行官Basironbiaoshi ,厄尔尼诺将导致2016年马来西亚棕榈油产量下降至1900万吨,较2015年下降100万吨,其同时表示,今年8月份产量为年内的高点,9月份开始马来西亚棕榈油将进入减产周期。 据印尼金光农业资源公司首席执行官黄荣年称,厄尔尼诺将导致2016年印尼棕榈油产量下降至3300万吨,较2015年下降200万吨。

图10:马来西亚和印尼棕榈油产量 单位:千吨

数据来源:USDA

五、总结及交易策略

尽管厄尔尼诺现象暂时还未对东南亚棕榈油产量造成实质性的不利影响,但期货市场炒作的就是预期,在明年东南亚棕榈油将减产的预期下,马来西亚棕榈油期货从8月底开始一波大幅反弹,至今反弹幅度达到22.4%,而同期国内大连棕榈油期货反弹幅度为11.2%。受全球大豆丰产的压力,同期CBOT豆油期货反弹幅度为9.2%,而同期国内大连豆油期货反弹幅度仅为6%。因此,厄尔尼诺现象对棕榈油和豆油价格的影响已经显现,预计8月底豆棕价差1100附近即为今年高点,随着9月份马来西亚棕榈油产量环比下降,豆棕价差将进入年内的季节性下跌周期。

因此,我们建议现阶段可进行买棕榈油卖豆油的套利交易。

策略 交易时间 入场价差 目标价差 止损价差 开仓量及仓位 盈亏预测

多棕榈油1601,空豆油1601 10月~明年11月底 950~1050 600~800 1100 以1000万资金的20%仓位计算,可开仓200对套利单 预期盈利:(1000-700)*200=60万 预期亏损:(1100-1000)*200=20万 盈亏比为3:1

多棕榈油1605,空豆油1605 10月~明年11月底 700~800 500~600 850 以1000万资金的20%仓位计算,可开仓200对套利单 预期盈利:(750-550)*200=40万 预期亏损:(850-750)*200=20万 盈亏比为2:1

风险点:由于大商所比赛截止时间是11月底,而豆棕价差的低点往往出现在每年的2/3月份,因此,可能无法看到500~600的目标价差。

东吴期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。