(1)棕榈油产量方面,9月马来西亚棕榈油产量低于市场预期,四季度棕榈油的供应压力将逐渐减少;9月马来西亚棕榈油单产持平8月份,四季度棕榈油单产将逐步回落;9月棕榈油压榨率高于上月水平,四季度棕榈油的压榨率将逐步回落。

从马来西亚的降水量来看,近期降水量较往年同期偏低,引发市场对厄尔尼诺天气的担忧。厄尔尼诺利好远月,棕榈油1-5月价差四季度有望扩大。

(2)棕榈油库存方面,9月末马来西亚棕榈油库存升高,小幅低于市场预期,从季节性来看,四季度马来西亚棕榈油库存将逐步回落,一般 11月达到峰值,随后12月出现回落。从国内港口库存的季节性来看,四季度国内棕榈油库存震荡回落的概率较大。

(3)棕榈油进口方面,从进口利润来看,国内棕榈油现货进口利润近期维持偏低水平,进口利润较差可能对贸易商进口积极性有所影响,10月份棕榈油进口量可能有所减少。

(4)棕榈油基差方面,近期国内港口24度棕榈油价格近期小幅上涨,棕榈油主力合约基差近期小幅收窄。从季节性来看,棕榈油基差四季度一般会出现季节性扩大趋势。

(5)跨品种套利方面,从季节性来看,四季度油粕比一般有扩大的趋势,四季度豆棕油价差、菜棕油价差一般有收窄的趋势。

(6)操作上,短期棕榈油期货1601合约4600上方压力较大,棕榈油期货1605合约4800上方压力较大,期价或出现小幅回调,但下跌空间不大,中长线棕榈油仍以季节性做多为主。跨品种套利方面,投资者可关注继续做多油粕比以及豆棕价差的收窄机会。

棕榈油期货近期出现一波小幅上涨行情,主力1601合约在4600上方阻力较大,本周在4500-4600附近震荡盘整。我们认为从季节性来看,棕榈油的上涨行情还没有结束,震荡调整之后仍有上涨空间。

一、马来西亚棕榈油产量有望出现季节性回落

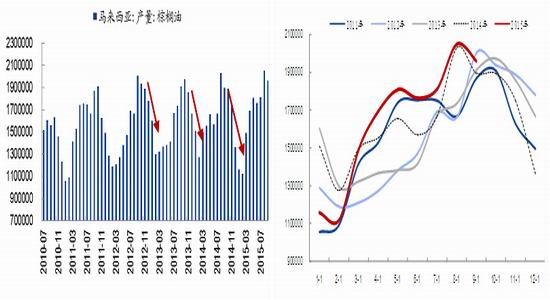

9月马来西亚棕榈油产量低于市场预期。据MPOB报告显示,9月份马来西亚毛棕榈油产量为196万吨,较8月份下降4.5%,低于市场预期的209万吨。

从棕榈油生产的季节性来看,从3月份开始产量持续回升,直至9-10月份达到峰值。从季节性来看,进入四季度棕榈油的供应压力将逐渐减少。

图1 马来西亚棕榈油产量 图2 马来西亚产量的季节性走势

资料来源:wind,国泰君安期货[微博]产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

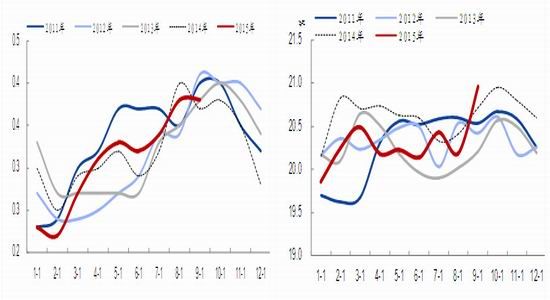

从马来西亚棕榈油单产来看,9月份为0.38吨/公顷,持平8月份,而对比往年同期,9月份单产大概率是提高。从棕榈油的单产季节性来看,四季度将逐步回落。

从马来西亚的棕榈油压榨率来看,9月份棕榈油压榨率为20.96%,高于上月水平,但从季节性来看,四季度棕榈油的压榨率将逐步回落。

图3 马来西亚棕榈油单产的季节性走势 图4 马来西亚棕榈油压榨率的季节性走势

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

天气炒作方面,未来厄尔尼诺天气仍为炒作的主题。通常情况下,厄尔尼诺会导致东南亚棕榈油产区高温干燥进而影响产量。

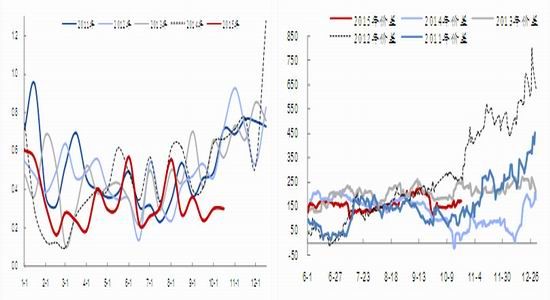

从目前马来西亚的降水量来看,降水量较往年同期偏低,引发投资者对厄尔尼诺天气的担忧。从时间节点上看,厄尔尼诺利好远月,该因素是中长期的影响因素,或许厄尔尼诺将于今年年底明年上半年对棕榈油产生实质影响,结合棕榈油期货1-5价差的季节性走势,1-5月价差四季度一般会扩大,棕榈油期货远月1605合约上涨空间更大。

图5 马来西亚降水量的季节性走势 图6 棕榈油期货1-5价差的季节性走势

资料来源:Bloomberg,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

二、马来西亚棕榈油库存有望出现季节性下降

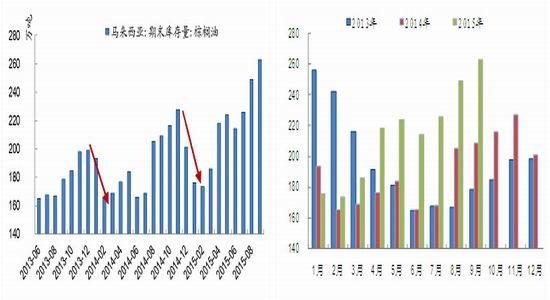

库存方面,9月末马来西亚棕榈油库存升高,小幅低于市场预期。据MPOB报告显示,9月末马来西亚棕榈油库存为263万吨,较前月上升5.5%,为2012年以来的最高水准,小幅低于市场预期,因出口量增加。从季节性来看,四季度棕榈油库存将逐步回落,一般 11月达到峰值,随后12月出现回落。

图7 马来西亚棕榈油库存 图8 马来西亚棕榈油库存的季节性走势

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

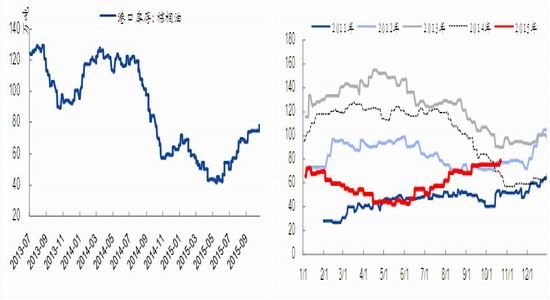

近期我国国内主要港口棕榈油库存基本稳定,略有上升,目前国内主要港口棕榈油库存78.15万吨,其中,广东库存27.5万吨,张家港库存34万吨,日照港库存1.1万吨,天津港库存12万吨。从港口库存的季节性走势来看,四季度国内棕榈油库存震荡回落的概率较大。

图9 我国棕榈油港口库存 图10 我国棕榈油港口库存的季节性走势

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

三、我国棕榈油进口利润偏低,限制贸易商积极性

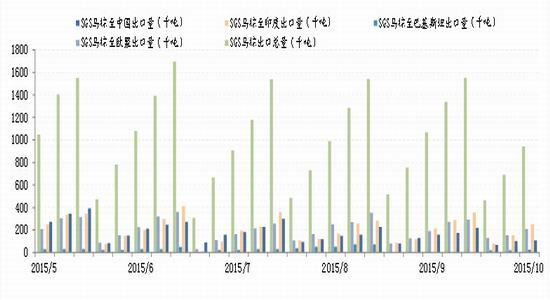

10月1-20日,马来西亚棕榈油出口环比下滑。船运调查机构SGS公布的数据显示,马来西亚10月1-20日棕榈油出口量较9月同期的1,067,321吨减少11.8%至941,134吨;船运调查机构ITS公布的数据显示,马来西亚10月1-20日棕榈油出口量较上月减少12.9%至929,837吨。

图11 SGS马棕出口分国别

资料来源:Bloomberg,国泰君安期货产业服务研究所

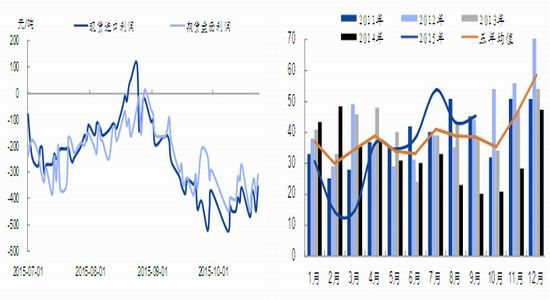

从进口利润来看,国内棕榈油现货进口利润近期维持偏低水平。24度棕榈油现货(广州)进口利润为-354元/吨,DCE棕油1601盘面利润(12月进口)为-306元/吨;毛豆油现货(华东)进口利润为-256元/吨,DCE豆油盘面利润(12月进口)1601为-342元/吨。进口利润较差可能对贸易商进口积极性有所影响,10月份棕榈油进口量可能有所减少。

图12棕榈油进口利润低位徘徊 图13 我国棕榈油进口的季节性走势

资料来源:汇易网,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

四、四季度棕榈油基差有望季节性扩大

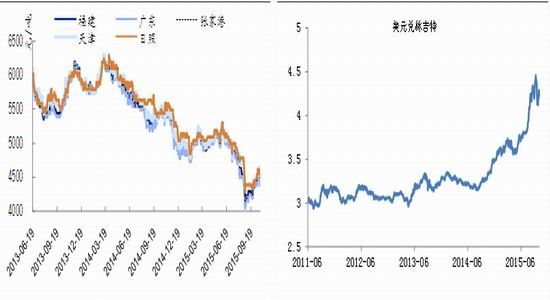

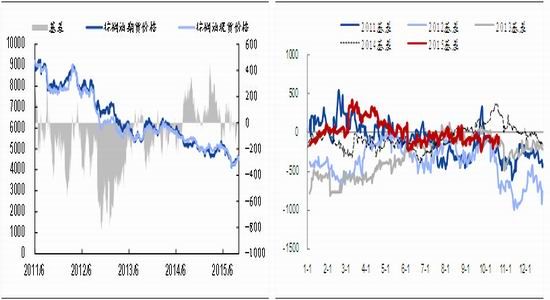

现货方面,近期国内港口24度棕榈油价格近期小幅上涨。目前天津港24度精炼棕榈油集中报价在4600-4650元/吨,日照港报价4500-4550元/吨,张家港报价4500-4550元/吨,宁波地区报价4550元/吨,广州港报价4500-4550元/吨。

从进口成本来看,马来西亚棕榈油进口成本价近期有所上涨,目前为4904.03元/吨。汇率方面,美元兑林吉特高位回落后近期又有所回升。

图14棕榈油现货价格小幅上涨 图15 美元兑林吉特走势

资料来源:wind,国泰君安期货产业服务研究所 资料来源:Bloomberg,国泰君安期货产业服务研究所

棕榈油基差方面,棕榈油主力合约基差近期小幅收窄。从季节性来看,棕榈油基差四季度一般会出现季节性扩大趋势。

图16 棕榈油的基差小幅收窄 图17 棕榈油基差的季节性走势

资料来源:Bloomberg,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

五、套利交易提振棕榈油期价

(1)做多油粕比

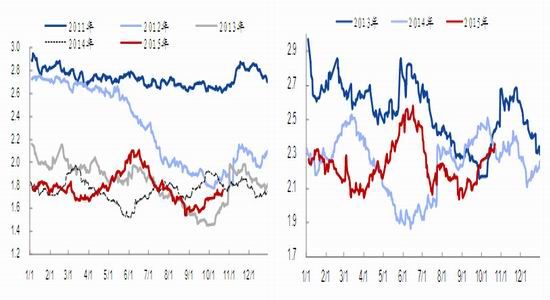

从季节性来看,四季度油粕比一般有扩大的趋势。从季节性来看,四季度油粕比一般有扩大的趋势。近期1601合约上棕榈油、豆粕比值持续扩大,目前为1.76,后期仍有扩大空间,11月底前有望扩大至1.9。

图18棕榈油/豆粕的季节性走势 图19棕榈油/菜粕的季节性走势

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

(2)豆棕价差收窄

从季节性来看,四季度豆棕价差、菜棕油价差一般有收窄的趋势,但由于近期豆油的需求好于棕榈油,豆棕价差的收窄空间可能小于往年。目前1601合约豆棕价差为1056元/吨,11月底前或收窄至900元/吨。

图20豆棕油价差的季节性走势 图21菜棕油价差的季节性走势

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

六、操作建议

从棕榈油基本面来看,马来西亚9月库存上升、原油价格低迷等都对棕榈油价格有所拖累,但另一方面,马来西亚9月棕榈油减产以及厄尔尼诺天气炒作等因素对棕榈油期价也有所支撑。从棕榈油的季节性来看,四季度棕榈油的供应压力将逐步减少,棕榈油基差一般季节性扩大,棕榈油1-5价差一般也会季节性扩大,油粕比一般季节性扩大,豆棕价差一般季节性收窄,投资者可关注相关品种的季节性交易机会。总体来看,短期棕榈油期货1601合约4600上方压力较大,棕榈油期货1605合约4800上方压力较大,期价或出现小幅回调,但下跌空间不大,中长线棕榈油仍以季节性做多为主。

图22棕榈油期货1601合约日K线图 图23棕榈油期货1605合约日K线图

资料来源:文华财经,国泰君安期货产业服务研究所 资料来源:文华财经,国泰君安期货产业服务研究所

策略一:单边做多棕榈油1605合约

| 入场点位 | 止损点位 | 目标点位 | 风险点 |

| 4700附近 | 4600-4650 | 5000 | 马棕库存继续上升、原油大跌 |

策略二:做多油粕比(多棕榈油1601空豆粕1601)

| 入场点位 | 止损点位 | 目标点位 | 风险点 |

| 比值1.75左右 | 比值1.7 | 比值1.9 | 棕榈油下跌,豆粕反弹 |

策略三:豆棕价差收窄(多棕榈油1601空豆油1601)

| 入场点位 | 止损点位 | 目标点位 | 风险点 |

| 1050以上 | 1100 | 900 | 马棕库存继续上升、棕榈油下跌 |

国泰君安期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。