摘要

宏观及基本面改善,原油有望震荡延续反弹。而PE 刚需仍能支撑现货及期货价格。四季度随着原料价格回升以及刚需带动,PE 期货有望修复较现货的高升水并迎来震荡走高。

一、原油向下空间不大,原料成本支撑

美原油在快速反弹至50美元一线后承压回落。但当前市场环境已经较8月跌破40美元时已经有了明显改善。

宏观面上,中国股市企稳、汇率波动减弱出现系统性风险的概率大减;美联储推迟加息,美元指数震荡回落。行业基本面上,10月底美国原油钻井平台数连续7周下滑,OPEC与非OPEC国家也开始对国际原油形势展开磋商。环比来看,全球原油市场环境已经有了明显改善。进入4季度以后,美国取暖油传统的用油旺季将逐渐来临,OPEC也将在12月迎来年度会议,原油的供需格局或将继续改善。从技术面上看,美原油45美元一线存在重要支撑,短期料不会跌破该价位。中长线上看,原油震荡回升的概率较大。

图1:美国原油期货连续合约

数据来源:美国农业部,鲁证期货研究所

图2:亚洲乙烯和丙烯价格

数据来源:WIND资讯,鲁证期货研究所

除原油外,近期乙烯和丙烯单体的价格回暖也给PP和PE带来一定的成本支撑。由于日韩装置检修,近期乙烯单体供应偏紧,单体价格震荡走高;丙烯近期同样止住了前期连续下跌的颓势,下游工厂集中采购以及各地流入的货源减少令丙烯价格在近期出现明显的反弹。虽然从中长期来看,乙烯和丙烯单体依然处于偏空格局,但短期再度大幅下跌的可能不大。

二、现货市场刚需支撑塑料价格

“金九”传统的旺季并未带来下游需求如预期的增加,这也是近期PE期货价格持续偏弱的主要原因之一。但是需求未增加并不意味着没有需求,特别是PE自身下游需求结构决定了刚性需求仍然存在。

4季度是终端农行采购棚膜的主要时期。受限于宏观预期的悲观以及自身资金情况之前下游采购并不积极,但终端刚需或在一定程度上推上游需求从而推升PE需求。同时,4季度下游刚需包装膜仍能对市场需求带来一定支撑。“银十”仍未结束,需求环比增加仍可期待,PE短期下行空间有限。

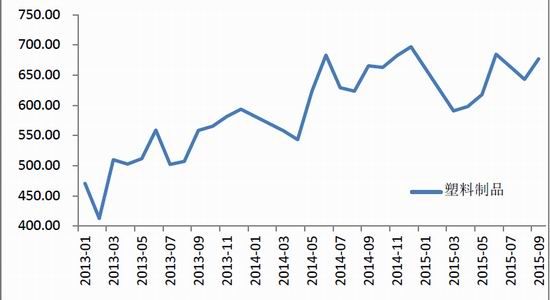

图3:国内塑料制品产量

数据来源:WIND资讯,鲁证期货研究所

从数据上来看,2015年1-9月国内塑料制品累计产量5443.82万吨,较2014年小幅增长。

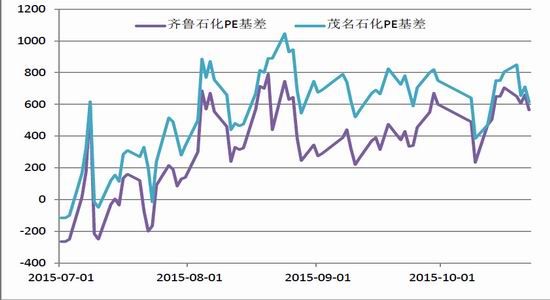

三、基差有待回归

图3:国内塑料制品产量

数据来源:WIND资讯,鲁证期货研究所

目前,PE的基差处在半年以来的高位,而后续随着主力合约1601合约交割日的临近,现货较期货的基差将逐渐回归。在现货相对稳定的情况下,期货走高以修复基差的概率较大。而随着国内宏观预期的改善,PE期货价格有望逐渐向现货回归。

四、结论与策略

宏观及基本面改善,原油有望震荡延续反弹。而PE刚需仍能支撑现货及期货价格。四季度随着原料价格回升以及刚需带动,PE期货有望修复较现货的高升水并迎来反弹。具体操作:1601建立多头,入场区间:8300-8500,资金占用30%,手数400-600,止损8100-8200,目标8900-9300。

鲁证期货 邹德慧

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。