投资要点

马来西亚9月毛棕榈油产量为1,959,064吨,环比减少4.48%。目前厄尔尼诺指标显示,处于厄尔尼诺强区间。9月减产不排除厄尔尼诺因素的影响发生作用,市场资金对厄尔尼诺题材高度关注,炒作情绪较高,但预计厄尔尼诺减产程度有限。

马来西亚棕油9月底库存创下近三年的高位,预计10月库存仍会有所增加,从时间看实质性的库存下降有待12月减产评估。若季节性减产不能满足马来西亚3月库存回落到200万吨附近,则后期供应压力仍大。

国内方面,棕油库存目前相对较高,四季度进口减少,将改善库存。四季度是油脂的传统消费旺季,但受气温限制棕油消费量有限,豆油将较大程度替代棕油。

投资策略

综合来看,基本面上棕油供应宽松格局并未改变,四季度库存预计有所消化,但改善较为有限。厄尔尼诺减产的影响仍然需要时间验证,但市场对此题材的炒作仍会不断。因此,棕油会呈现底部宽幅震荡的格局。

近期油脂版块集体反弹,棕油领涨,厄尔尼诺减产题材重燃市场做多热情,棕油主力合约从9月底的4400元/吨上涨至4680元/吨附近。然而抛开市场资金的情绪,从基本面来看,我们认为厄尔尼诺减产或许仍待时间检验,棕油反弹空间并不宜看高,棕油将是底部强势震荡行情。

一、9月马来西亚棕榈油产量环比减少 厄尔尼诺影响仍待证实

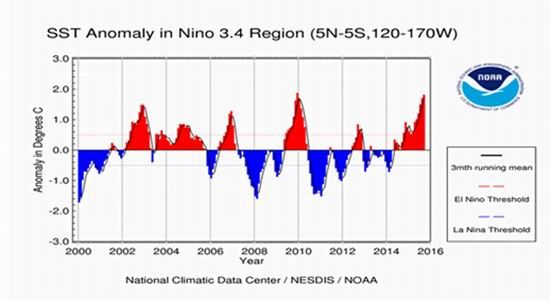

随着种植改良和面积的提高,马来产量相对稳定,印尼增速放缓但总产量增长趋势不改。每年四季度是棕榈油减产的炒作期,主要题材是高温干旱和季节性因素,厄尔尼诺是重要话题。根据美国国家气象局数据,厄尔尼诺指标:Nino 3.4,7-9月份均值1.5,处于强厄尔尼诺区间。10月12日,美国国家气象局(NWS)下属的气候预报中心(CPC)发布报告,预计强厄尔尼诺天气可能持续到北半球的冬季。该中心再度预计厄尔尼诺持续到冬季的几率为95%,可能到秋末或初冬达到峰值,厄尔尼诺可能从明年春季开始减弱。

图1:厄尔尼诺指标:Nino 3.4

按照历史规律,马来西亚棕榈油于每年9月、10月达到盛产季节,随后下滑。马来西亚9月毛棕榈油产量为1,959,064吨,8月产量为160.7万吨,环比减少4.48%,去年同期162.8万吨。不排除厄尔尼诺因素的影响发生作用,但是棕榈果常年可收摘,随着种植技术和管理的提高,天气对产量的影响在减弱。2016年,若出现中等厄尔尼诺,预计减产幅度也在5%以内,马来西亚减产总量在100万吨以内。后期需要关注东南亚降水情况。

图2:马来西亚月度产量

二、马来西亚棕油库存压力较大

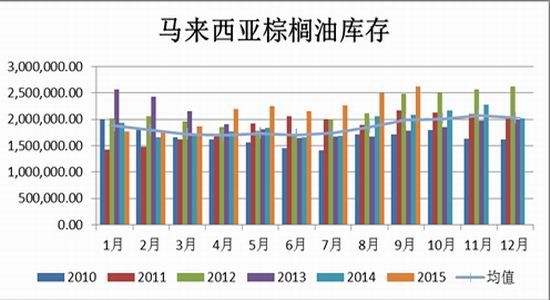

随着全球大豆产量增加,豆油价格走低挤压棕榈油食用消费。原油价格走低抑制棕榈油生物柴油的需求。需求疲弱使得棕榈油库存压力增大,主产国不得不在相当长时期内通过毛棕榈油出口零关税来刺激出口。跟踪发现关税的下调并未带来出口的明显改善,而产量增加却带来库存的明显走高。9月马来西亚棕榈油出口量达到167.8万吨,较上月增加4.37%。但由于处于产量旺季,库存继续回升,截止9月底马棕榈油库存为2,628,329吨,环比增加5.35%,达到近三年来的库存最高值。马来政府期望通过控制棕榈油进口来缓解国内库存增加压力。

图3:马来西亚棕榈油月度库存

船运机构SGS最新数据:马来10月1-20日棕榈油出口量941134吨,较9月1-20日下降11.8%。在十月出口下滑的影响下,预计马来棕油库存会继续增加,从时间看实质性的库存下降有待12月减产评估。若季节性减产不能满足马来西亚3月库存回落到200万吨附近,则后期供应压力仍大。

三、国内棕油库存偏高 四季度棕油消费淡季

随着融资的退出,国内24度棕榈油进口利润维持小幅区间是常态(重点观察区间为-200~+100元/吨)。P1509合约由于前期出现套盘利润,2015年7、8月24度棕榈油在消费下滑的背景下出现进口井喷。由于到港和交割地区主要集中在华东,使得7月后华东地区的棕榈油库存快速上升。8月份我国棕榈油(含硬脂)进口量为54万吨,明显高于去年同期35万吨的进口量。1~8月份累计进口棕榈油373万吨,同比增长2%。预计9月份棕榈油进口量为50万吨,虽然低于6~8月份月均60万吨的进口量,但仍远高于去年同期29万吨的实际进口量。

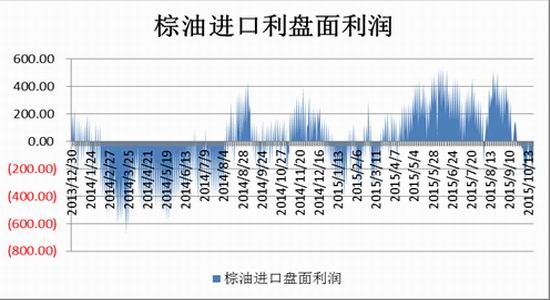

从进口利润来看,10月20日棕油盘面进口利润为-60.39元/吨,9月底以来盘面进口利润一直为负,这将抑制后期的棕油进口量。10月进口预计下降至35万吨。

图4:国内棕油盘面进口利润

截止10 月16日,全国棕榈油商业库存共 75.01万吨,5月底以来棕油库存一直处于缓慢回升的态势中。目前华东地区到港仍维持库存保持高位,从仓储库容预定计划了解到,华东地区12月底的仓库将基本装满。10月后国内棕榈油消费进入淡季,后期主要工厂采购力度大幅减少,即使按照盘面不给出进口利润,在不增加进口的情况下,华东地区供应也已经充足。

根据季节性消费规律,告别“中秋”、“国庆”长假之后,四季度油脂消费迎来上涨周期,油脂整体供应宽松的格局有望得到改善。但是由于气温较低,棕榈油的熔点低,四季度棕油消费容易被豆油替代。因此,四季度棕油的消费较为有限,消费增长对棕油价格上涨的支撑较弱。

图5:国内棕油商业库存

四、策略研判与风险控制

综合来看,无论国外还是国内棕油目前供应较为宽松,库存也处于相对较高水平。棕油价格在底部震荡中已经消化了当前的基本面,市场的抄底做多油脂的情绪越来越浓,厄尔尼诺题材一直在被提及,但对棕油减产的影响似乎被未显现,市场一直跃跃欲试,因此在9月报告显示减产后棕油迅速上涨。

我们认为目前基本面方面供应仍然略宽松,四季度库存可能会有所改善。厄尔尼诺减产的影响仍然需要时间验证,但市场对此题材的炒作仍会不断。因此,棕油会呈现底部震荡的格局。

策略方面,可以在出现减产、原油上涨等利多因素出现时,逢低做多;在利多消化后,再逢高放空。操作上可以4300-4500逢低做多,反弹至4580-4800可以逢高放空。仓位控制在30%以内,做好止损与止盈。

美尔雅期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。