一、塑料期货合约历史价差回顾

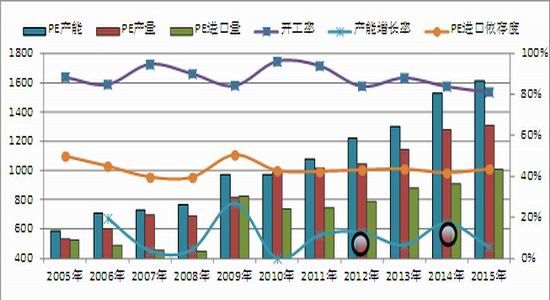

自2012年开始,塑料产能扩张加速,且部分煤化工产能推迟投产,新产能投产压力使得塑料期货呈现远期贴水结构,表现形式为期货合约贴水现货,期货远月合约贴水近月(近远月合约价差扩大)。2011-2014年国内聚乙烯产能年均增长率7.5%,2015年国内PE新增产能60万吨,产能增幅4.0%,本年度PE产能增速的放缓也导致近远月合约价差扩大趋势和幅度不明显。

图表1:我国PE产能扩张走势图

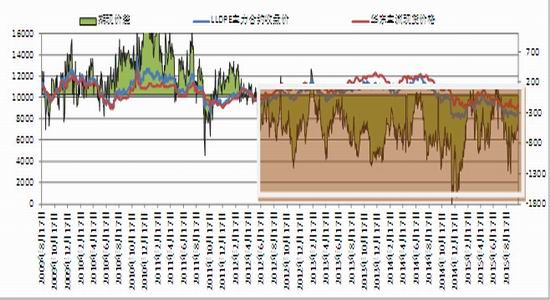

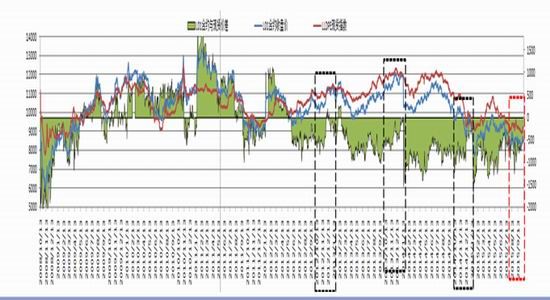

图表2:我国塑料期现价格及价差走势图

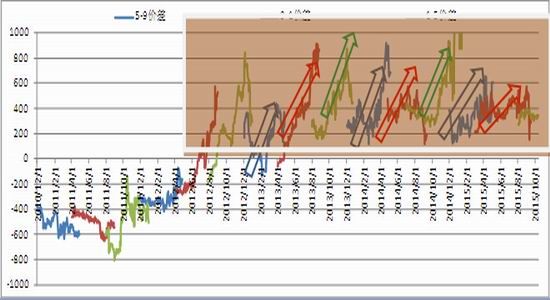

图表3:2010年以来塑料近远月合约价差走势图

从塑料期货近远月价差历史走势来看,自2012年下半年,其价差有以下特征:

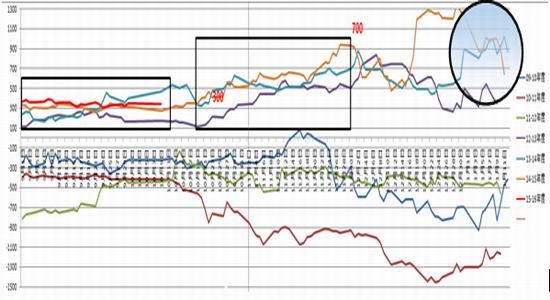

1) 塑料近远月合约价差整体位于200-800元/吨区间并呈现逐步扩大之势;

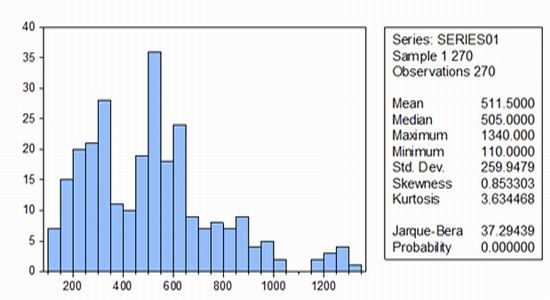

图表4:2012-2015年塑料1-5价差正态分布情况

图表5:2009-2015年塑料1-5价差走势图

2)塑料本年度或下年度产能扩张力度越大,近远月合约价差走扩幅度也会越大。

3)价差一般在近月合约交割前的3个月左右时间开始扩张,在这之前,价差变动不明显,而临近交割月,近月合约价格会逐渐向现货价格靠拢,在交割月前后,近远月合约价差往往由于近月多头获利离场以及资金加速向远月转移呈现回调之势;

图表6:塑料01合约与现货价格走势图

4)当塑料价格处于上涨趋势,价差扩大趋势更明显,当塑料价格处于高位下跌趋势中(见图表7黑框),两者价差会缩小或者区间震荡,但临近交割月前,价差仍有走高机会,但整体走高空间会有限。

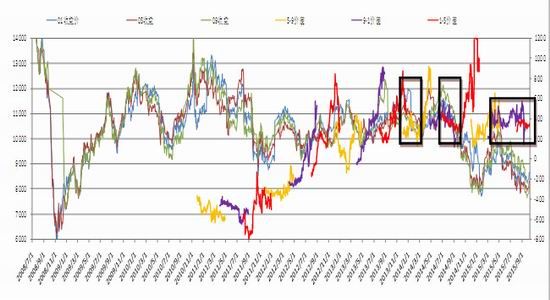

图表7:塑料期货各合约价格以及近远月价差走势图

二、塑料期货正套可行性研究

一般而言,当市场处于上涨趋势中,供需基本面比较强势的品种近远月合约价差容易形成扩大之势,甚至在一定时期内,近月合约形成逼仓之势带动近远月合约价差非理性上涨,塑料作为国内商品市场供需相对强势的品种有此特征。另一方面,当商品的定价权掌握在生产商的寡头垄断手里时,生产商对现货市场的影响和把控力度大,这样容易提振现货市场和期货近月合约价格,也容易导致期货近远月合约价差的扩大。特别是当商品产能处于扩张周期(甚至加速扩张周期)中时,新产能投放预期会施压远月合约,此种局面也容易导致商品的近远月合约价差扩大。

塑料这个商品的属性符合上述描述的一切特征,这也是自2012年塑料进入产能扩张周期以来,其期货近远月合约价差始终处于区间内震荡上扬态势的主要原因。

展望2015年底至2016年,全球PE市场将进入产能加速扩张周期中, 其中2015年全球PE新增产能仅610万吨,其中437万吨PE产能集中在今年四季度投产,2016年全球计划新增产能达到738万吨, PE市场将由2014-2015年供求偏紧状态逐渐向2016-2017年趋于过剩状态转化。PE市场的高生产利润难以为继,特别是国内扩张产能多为民营企业为主的煤化工产品,其执行的低价策略将对远月合约价格产生冲击和压制(未来塑料远月合约价格将主要反映煤化工等偏低端产品标的价格)。但国内石化对现货的即期垄断地位仍将给予现货市场以及近月合约价格以支撑,因此塑料市场近强远弱的格局将延续。

当前塑料价格已经处于阶段性底部区间,价格继续大幅下跌将会受到回料替代需求放大的支撑。价格继续大幅下跌空间有限,但供需相对宽松的格局以及原油价格的长时间低位震荡也难以促发塑料市场掀起一波强劲涨势,预计塑料市场年内维持区间宽幅震荡概率偏大。考虑当前塑料市场的基本面,符合第一部分塑料近远月合约价差特征的第二、第三点,且价格处在相对低位,即使价格继续向下拓展空间,近远月合约价差收敛的幅度也不大,基本可以规避第四点价格下跌时的价差收敛的不利因素。且当前主力近月01合约离交割日期正好3个月时间,介入多近空远的正向套利操作正当时。

三、塑料期货正套交易策略

考虑到PE市场在2016年将进入产能加速扩张周期以及当前LLDPE良好的生产利润水平,更多反映煤化工低端产品标的的期货远期合约的贴水局面将延续,且随着主力1601合约后期逐步向交割月靠近,其表现会强于远月1605合约,因此多1601空1605的套期套利操作可逢低布局。具体入场时机可参考三个方面,一是1-5绝对价差走低至300元/吨附近甚至以下;二是塑料近月合约交割前的三个月左右时间;三是当塑料市场经过一波明显的下跌行情后(可减轻近月主力合约在资金博弈下的跌幅大于远月合约风险)。

出场时机可参考两个方面,一是1-5绝对价差达到500-600附近或以上;二是塑料近月合约临近交割月(12月份中下旬)。

| 策略 | 交易时间 | 入场价差 | 止损价差 | 出场价差 | 开仓数量及仓位 | 盈亏预测 |

| L01,

空L05 |

2015年

10-12月 |

(250,350) | 200 | 500-600 | 以1000万自有资金50%仓位入场计算,可开仓600对套利单。 | 预期盈利:600*5*(550-300)=75万

预期损失:600*5*(300-200)=30万 盈亏比为5:2 预期操作周期为2.5个月,年化收益率75*12/(2.5*1000)*100%=36% 年化预估亏损率为14.4%。 |

风险点:塑料价格持续阴跌或窄幅震荡,现货价格受制于供应压力起不来进而对近月01合约提振有限,价格处在相对低位格局下资金打压远月05合约意向不强,导致1-5价差持续在300-400区间震荡,走高空间不及预期带来的资金以及机会成本较大。

东吴期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。