2015年以来,豆油1601合约和棕榈油1605合约价格在8-9月期间达到1100元/吨附近,豆油1605合约和棕榈油1605合约价差也在8月期间最高接近1000元/吨;9月中下旬开始,豆棕价格快速回落;我们认为,短期内豆棕价格有望再次扩大。

一、豆油:库存下降 或有支撑

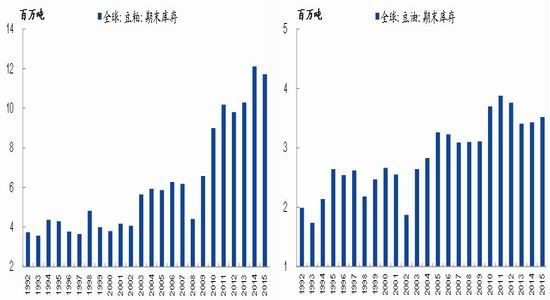

1、 全球豆油库存:旧作下调 新作微增

据10月WASDE报告,2014/15年度全球大豆期末结转库存7797万吨,较9月预估下调76万吨;2015/16年度全球大豆结转库存8514万吨,较9月预估上调16万吨;2014/15年度全球豆粕期末结转库存1212万吨,较9月预估上调45万吨;2015/16年度全球豆粕期末库存1172万吨,较9月预估上调64万吨,维持历史第二高位。

豆油方面,USDA预估2014/15年度全球豆油期末结转库存343万吨,较9月预估下调10万吨;其中,美国豆油库存74万吨,较9月预估上调3万吨;阿根廷豆油库存32万吨,较9月预估上调11万吨;中国豆油库存85万吨,持平9月预估;巴西豆油库存25万吨,较9月预估下调5万吨。

对于新作年度,本次报告预估2015/16年度全球豆油期末结转库352万吨,较9月预估上调2万吨,上升至历史第4高位。其中,美国豆油库存92万吨,较9月预估上调11万吨;阿根廷豆油库存33万吨,较9月预估上调10万吨;中国豆油库存71万吨,持平9月预估;巴西豆油库存19万吨,较9月预估下调8万吨。

我们认为,本次USDA对于旧作2014/15年度大豆、豆粕和豆油的期末库存的调整上,上调了豆粕库存,下调大豆和豆油库存;对于2015/16年度三者期末库存的USDA均有所上调,其中大豆上调16万吨、豆粕上调64万吨,豆油上调2万吨,对于豆油具有一定的利多作用。

图1 全球豆粕期末库存 图2 全球豆油期末库存

资料来源:USDA、国泰君安期货[微博]产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

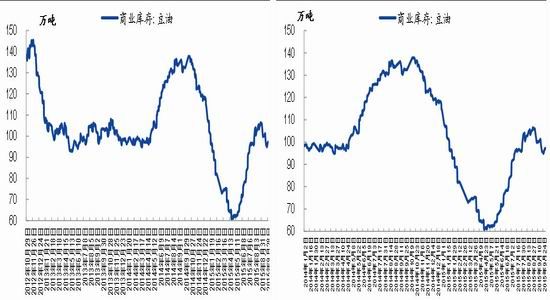

2、 中国豆油港库:继续下降

根据统计,中国豆油商业库存继续下降。截至10月12日,中国豆油商业库存95.34万吨,较节前(9月30日)库存97.2万吨降幅约1.9%,低于2012年10月以来均值水平105万吨;由此,我国豆油商业库存延续了从9月18日开始的下降趋势,我们认为,上周中国豆油商业库存继续下降,对豆油影响偏多。

图3 2012年-2015年中国豆油港口商业库存 图4 2014年-2015年中国豆油港口商业库存

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

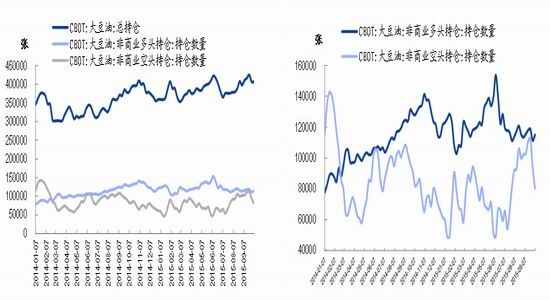

3、 CBOT大豆油持仓情况:多头持仓上升 空头持仓下降

根据CFTC期货持仓数据,截止10月6日当周,CBOT豆油总持仓407003张,较前周上升320张,可见CBOT豆油市场资金流入。从非商业持仓结构来看,CBOT豆油非商业多头持仓约114982张,较前一周上升3578张;CBOT豆油非商业空头持仓80382张,较前一周下降13302张。可见,从上周CBOT豆油非商业持仓来看,CBOT豆油市场偏向于多头市场。

图5 CBOT豆油非商业持仓情况 图6 CBOT豆油非商业持仓情况

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

二、棕榈油:港存居高 或有压力

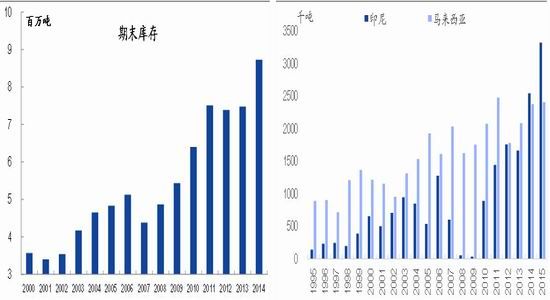

1、全球棕榈油库存:历史最高

据最新USDA数据,2015/16年度全球棕榈油期末结转库存934万吨,较前三年增幅约7%、25%和26%,维持历史最高位。其中主产国印尼和马来期末结转库存分别为332.6万吨和241.1万吨,维持历史第1位和第2位。我们认为,全球棕榈油以及主产国棕榈油期末库存维持历史最高位预计压制棕榈油价格。

图7 全球棕榈油期末库存 图8 印尼、马来棕榈油期末结转库存

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

2、马来西亚9月库存:环比上升 同比上升

据10月MPOB报告,9月马来西亚棕榈油库存约262.84万吨,环比升幅约5.46%,同比升幅约26%,处于2007年以来历史最高位,高于2007年至2014年同期库存均值水平190万吨。至此,马来西亚棕榈油月度库存已经连续三个月环比上升,并处于历史同期最高位,预计棕榈油价格将会受到打压。

图9:马来西亚棕榈油月度库存 图10:马来西亚棕榈油9月库存

资料来源:MPOB、国泰君安期货产业服务研究所 资料来源:MPOB、国泰君安期货产业服务研究所

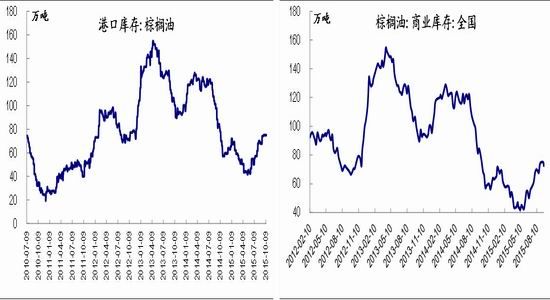

3、中国棕榈油库存:港口库存维持高位

根据统计,我国棕榈油港口库存维持高位,并创下了2014年10月中旬以来的新高。截至10月13日,我国棕油港口库存75.01万吨,较6月初库存43.2万吨升幅约74%,略低于2010年7月以来均值水平79万吨;由此,我国棕榈油港口库存延续了从6月开始的上升趋势,我们认为,在豆油港口库存下降而棕榈油库存维持高位的情况下,棕榈油价格存在下行压力。

图11 我国棕榈油港口库存 图12 我国棕榈油商业库存

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

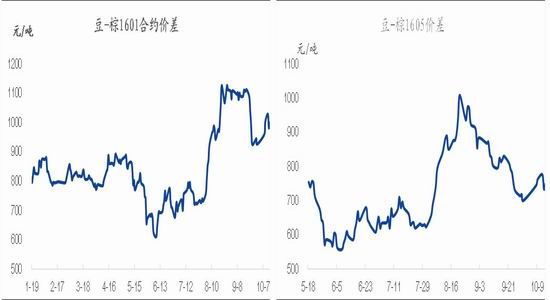

三、豆棕价差结构:

从今年8月豆棕价差达到高位之后,快速下降:豆棕1601合约价差降幅约18%,豆棕1605合约价差降幅约31%,豆棕1605合约价差降幅远远高于1601合约,后期存在价差修复的可能性。

图13 豆油-棕榈油1601合约价差 图14 豆油-棕榈油1605合约价差

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

综上所述,从豆油和棕榈油基本面、资金面情况来看以及豆油1601和1605合约价差结构来看,我们认为,豆棕1605合约价差存在修复的可能性,短期内预计有所扩大。

国泰君安产业服务研究所

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。