摘要:

●自8月底以来,国内棕榈油期货主力合约已经从最低点反弹了大约14%。此轮价格反弹的核心逻辑就在基于一系列的天气炒作和对棕榈减产的预期,市场目前已经逼近上方撑压线。但最新的MPOB 9月报告出炉,市场一直关注的棕榈减产落空。棕榈油的供给保持过剩状态。

●基于全球大豆和棕榈油行业的持续过剩局面,油脂行业基本面整体偏空,我们认为棕榈油出现一枝独秀的反转行情的可能微乎其微,当前缺乏继续上涨动能。

●国内油脂消费保持低迷。棕榈油的主要下游方便面行业处于行业低谷和整合阶段,在供给过剩和消费不振的情况下整体思路坚持逢高抛空。

图一:大商所棕榈油主力合约价格日线走势图

数据来源:通惠期货研发部,文华财经

一、棕榈油产量仍高企,厄尔尼诺效应为体现

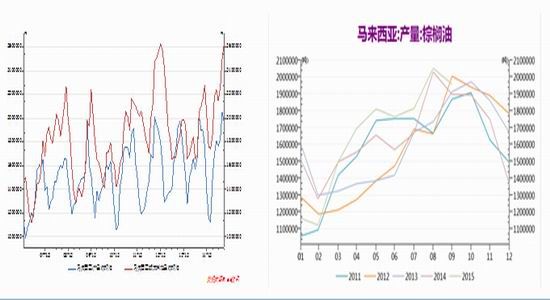

当前棕榈油仍处于熊市格局当中,今年第三季度内外盘价格都继续走低。虽然今年是厄尔尼诺年,东南亚出现了明显的干旱天气,但是从目前的产量数据来看,棕榈果的生产并未受到显著的影响。马来西亚棕榈油局9月最新报告显示,9月棕榈油产量为195.9万吨,库存为263万吨,环比增加5.5%,出口增值168万吨,环比增加4.4%。9月和10月是传统的棕榈油产量高峰,最新的9月数据显示并未受到厄尔尼诺影响而出现大幅减产。而且库存的巨大压力仍然没有释放。市场消息面不断强调厄尔尼诺的潜在影响,联合国[微博]粮农组织9月14日表示,与厄尔尼诺现象有关的持续干旱天气导致萨尔瓦多、危地马拉、洪都拉斯和尼加拉瓜等中美洲国家今年的农作物产量大减,当地大量农民亟待农业救助。可是棕榈油一直期待的减产并未实现。大商所棕榈油主力合约价格从8月底的低点已经反弹了大约14%,如果没有实际的数据作为支撑,棕榈油的反弹可能难以为继。

图二:马来西亚棕榈油月度产量与库存 图三:马来西亚棕榈油产量季节性图

数据来源:通联期货研发部,wind资讯

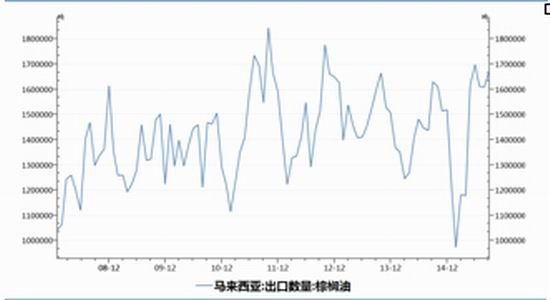

图四:马来西亚棕榈油月度出口量

数据来源:通惠期货研发部,wind资讯

二、全球大豆丰产可期,油脂上游整体过剩

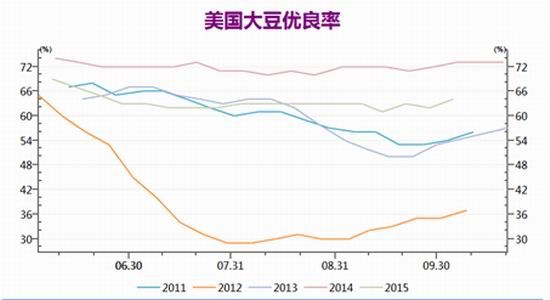

USDA 最新的10月报告将美豆种植面积从8291英亩小幅下调到8240英亩,总产量预估也因此从39.08亿蒲式耳下调到38.88亿蒲式耳。但是USDA继续上调单产至47.2蒲/亩。报告整体中性。由于夏季天气干旱因素影响,美豆种植面积被下修,但是单产依旧高企。由于大豆的关键生长期已经结束,目前进入收割季节,产量基本上不会再出现大的变化。美豆今年很大概率保持丰产。

图五:近五年美国大豆优良率

数据来源:通惠期货研发部,wind资讯

2014/15年度南美大豆实现丰产。美国农业部在8月份供需报告中预估2014/15年度巴西产量9450万吨,大幅高于上一年度的8670万吨;阿根廷产量5850万吨,也高于上一年度的5350万吨,南美大豆连续两年大幅增仓,均创历史记录,南美大豆供应压力巨大,南美大豆将源源不断涌向全球,不断挤压美豆市场。大豆过剩格局仍将持续,对于油脂市场造成很大的压制。

进入9月份之后南美大豆开始新一轮的播种。据德国汉堡的行业刊物油世界称,2015/16年度南美大豆播种面积预计基本上保持稳定,约为5,840万公顷。巴西大豆播种面积为3,250万公顷,高于上年的3,190万公顷,创下历史新高。而且巴西 9月天气十分理想,大豆播种十分顺利。阿根廷大豆播种面积将达到1,960万公顷,低于上年的2,010万公顷。

图六:全球大豆主产国年产量

数据来源:通惠期货研发部,wind资讯

三、国内棕榈油库存高企,下游需求低迷不振

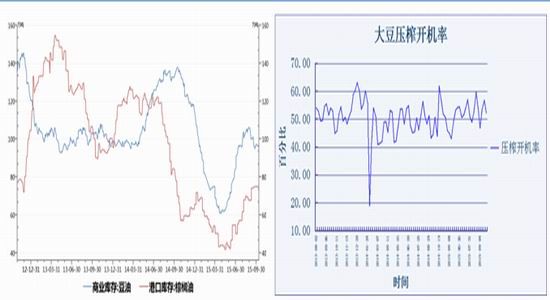

3.1 国内油脂库存大幅反弹

在理清全球油脂行业上游供给状况后,我们把目光聚焦到国内,主要分析一下库存和消费方面。目前棕榈油和豆油的库存仍高企。自今年5月以来国内棕榈油库存上涨接近90%,豆油库存也有60%的涨幅。由于油脂下游消费低迷,油厂开工率保持在50%左右即可满足下游消费。如果从国内豆油和棕榈油的长期供需平衡表来看,这种过剩的格局很有可能维持到2016年底。

图七:国内豆油及棕榈油库存 图八:国内大豆压榨开机率

数据来源:通联期货研发部,wind资讯

表一:国内棕榈油供需平衡表

| 年份 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015E | 2016E |

| 期初库存(万吨) | 50 | 35 | 58 | 67 | 100 | 79 | 58 | 86 |

| 总进口量(万吨) | 576 | 572 | 584 | 659 | 558 | 529 | 530 | 520 |

| 总消费量(万吨) | 591 | 549 | 575 | 626 | 579 | 550 | 502 | 515 |

| 期末库存(万吨) | 35 | 58 | 67 | 100 | 79 | 58 | 86 | 91 |

| 库存消费比 | 5.92% | 10.56% | 11.65% | 15.97% | 13.64% | 10.55% | 17.13% | 17.67% |

数据来源:通联期货研发部,wind资讯

表二:国内豆油供需平衡表

| 年份 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015E | 2016E |

| 期初库存(万吨) | 379 | 442 | 415 | 416 | 427 | 448 | 475 | 433 |

| 总生产量(万吨) | 1051 | 1189 | 1277 | 1272 | 1380 | 1386 | 1348 | 1370 |

| 总消费量(万吨) | 988 | 1216 | 1276 | 1261 | 1359 | 1359 | 1390 | 1380 |

| 期末库存(万吨) | 442 | 415 | 416 | 427 | 448 | 475 | 433 | 423 |

| 库存消费比 | 44.74% | 34.13% | 32.60% | 33.86% | 32.97% | 34.95% | 31.15% | 30.65% |

数据来源:通联期货研发部,wind资讯

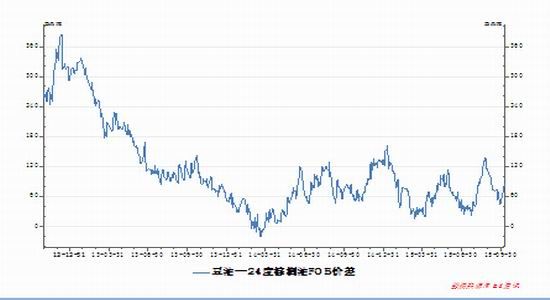

3.2 豆棕价差处于低位,棕榈油缺乏竞争力

目前豆棕现货价差一直处于低位,棕榈油的竞争力大打折扣。过去较大的豆棕价差十分诱人,而且棕榈油的冰点比豆油低,许多厂家都在豆油中掺兑一定的低度棕榈油。目前的技术水平下24度棕榈油转化为低度棕榈油的成本大约为500元人民币,所以理论上只要豆棕价差维持在500元人民币即82美元以上,厂家即可通过掺兑棕榈油获利。今年以来由于棕榈油产量高企加上马币贬值,豆棕价差大部分时间在82美元以下徘徊,棕榈油掺兑消费预计将逐步减少。

图九:豆棕现货价差图

数据来源:通联期货研发部,wind资讯

3.3 棕榈油下游消费低迷

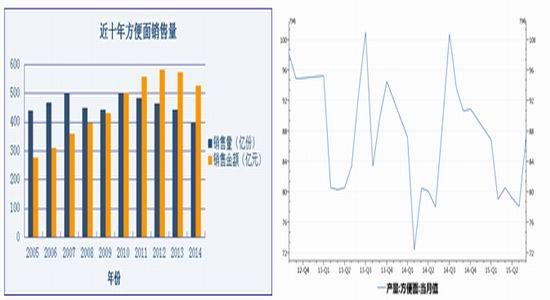

在与豆油竞争失利的情况下,棕榈油的消费就主要集中在煎炸食品和方便面生产。方便面市场的快速增长期已经过去。随着人均GDP的上升,人们对食品的要求更高。作为方便应急的方便面市场已经慢慢没落,变成夕阳行业。2014年方便面行业产能过剩及利润下行带来的风险,由下向上传导。据中国食品科学技术学会统计的22家企业中,有9家销售额下跌,全行业产量下跌10.6%,销售额下跌7.9%。而与此同时,又有62条生产线进入行业,产能过剩还在加剧。2015年上半年,这种全行业生态环境及市场生存环境的双重恶化,开始向大企业传导。方便面的龙头企业康师傅和统一为了摆脱困局都开始主打高端产品,开辟新的消费群体。但是吃得起桶装高价方便面的消费者,往往都有很多的替代选择,在不改变方便面“垃圾食品”的标签的情况下,很难争取到新的消费群体。我们预计今年的方便面产量将出现下滑,传统的三季度生产旺季可能不如过去两年。

图十:近十年方便面销售量 图十一:方便面产量走势图

数据来源:通联期货研发部,wind资讯

四、国际油价企稳反弹,美联储偏鸽派提振马币

当前棕榈油最大的利多因素主要来自于国际政治和经济的宏观因素。

政治上,自俄罗斯开始空袭叙利亚以来,国际油价大幅反弹。俄罗斯总统普京表示空袭主要是针对伊斯兰国组织武装,而不是针对与阿萨德政权敌对的温和反对派。但是俄罗斯的行动仍然使得市场对于中东局势愈发担忧。俄罗斯的空袭肯定是对叙利亚政府的大力支持,而美国和沙特极力反对俄罗斯的军事行动。目前俄罗斯与美国、沙特之间缺乏有效的沟通,这就使得中东地区呈现一种剑拔弩张的态势。

经济上,美联储9月议息会议决定暂不加息打压美元,非美货币获得提振。其中,马来西亚林吉特由于公布9个月以来最大的贸易顺差以及油价大涨而大幅升值。海外投资者开始重新进入马来西亚和印尼市场。不过,这两者依然是今年亚洲表现最差的货币,年内跌幅约为11%和18%。目前的升值走势非常迅猛,但趋势持续性不会太强。印尼盾和林吉特的长期趋势需要关注美联储进一步动态以及中国市场的好转。

图十二:布伦特原油主力合约走势 图十三:美元兑马币走势图

数据来源:通联期货研发部,文华财经

五、结论及操作建议

综合以上分析我们可以看到,海外棕榈油基本面依旧偏空,加上全球大豆丰产,油脂的供应是维持过剩的。下游消费方面,棕榈油既面临豆油的竞争,方便面行业低迷不振。棕榈油整体上供大于求的情况并未出现改变。当前思路以反弹做空为主。但由于目前俄罗斯空袭叙利亚,中东局势更加纷繁复杂,原油连续反弹可能会提振大宗商品价格,而且美联储暂缓加息对于新兴市场货币带来利好,这些都是需要考虑的风险因素。目前从基本面和技术面结合来看是比较好的进场时机,盈亏比也十分高。因此我们此轮做多主要以逢高做空思路对待,并设置相对小的止损线。具体操作计划如下表:

入场点位 4450-4550

占用资金 20%(200万),依据4500成本测算持仓约400手左右

目标区间 4100-4200(预计最大盈利160万)

止损区间 4600-4700(预计最大亏损80万)

最大盈亏比 2:1

不确定性及潜在风险点:

1.厄尔尼诺天气影响

今年厄尔尼诺现象的级别较高,东南亚的干旱天气可能导致10月棕榈油产量明显减少。

2.地缘政治推涨油价

俄罗斯空袭叙利亚使得中东局势更加紧张和复杂化,市场对原油产量表示担忧。

3.美联储的鸽派政策

如果美联储迟迟不加息,那么在全球宽松的背景下风险偏好将回归,海外投资者重新进入马来西亚市场。

通联期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。