策略:

玉米期货合约交易策略

开仓交易方向:空

初始建仓价区间: 1850~1980(1601)/1800~1900(1605)

资金占比规划: 40%

止损区间: 1950~2050(1601)/1950~2000(1605)

目标价位: 1750~1800(1601)/1650~1700(1605)

理由:

供应充裕

需求疲弱

库存高企

国储政策利空

一、行情回顾

图表 1:玉米期现货价格

数据来源:冠通期货

2015年以来玉米市场受巨量库存、进口玉米冲击、需求疲软等诸多因素打压,期价震荡下行。目前仍处下行通道,下方仍有空间。

二、玉米供需结构分析

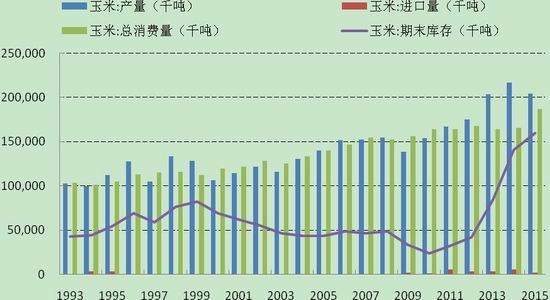

图表 2:国内玉米供需图

数据来源:冠通期货

1、供应充裕

目前,我国玉米进口实行进口配置制度,进口配额每年维持在720万吨,占2015年国内消费量的比重为4.36%,而国内外玉米价格倒挂,出口量非常小。因此,我国玉米进出口对国内供需的影响较小,玉米主要以自产自销为主。

国内玉米产量逐年上升,平均增幅维持在6%左右,2014年玉米产量达到2.16亿吨,而国内需求量相对平稳,供过于求较为明显,2014年新增库存量高达5600万吨,占我国每年消费量的35%,2014年总库存为1.4亿吨,年末库存消费量比高达84.86%。

玉米播种面积亦维持逐年增长态势。2014年的玉米高产,且国储价格维持1.11-1.13元/斤的高位,玉米种植效益非常好。良好的种植效益不断刺激农户种植玉米的积极性,今年农户的种植结构继续由大豆向玉米偏移,玉米种植面积继续增加,大豆持续缩减。据了解,在地理位置上适合种植大豆的地块,由于受种植效益的驱动也转向种植玉米。

今年虽然减产但供应依然充裕。受今年春季低温多雨天气影响,今年玉米出苗普遍偏慢,部分地区种植落后,导致玉米生长积温不足,出现玉米棒小、瞎尖的情况,且近一半玉米仍处于青杆状态,收割工作大面积展开预期在十一期间。据农户反映,今年玉米较去年减产,粗略估计减产10%-20%左右。但是由于去年是高单产年,我们预计,今年即便出现20%左右幅度的减产,也不会对玉米供给造成实质影响。

综上,玉米仍将处于供给过剩状态。

2、需求疲弱

图表3:国内生猪存栏

数据来源:冠通期货

图表4:国内能繁殖母猪存栏

数据来源:冠通期货

2015年上半年仍没有明显起色,饲料需求疲弱也是玉米市场的一大软肋,尽管今年三季度以来,国内生猪价格出现了明显的反弹向上,但从能繁母猪以及生猪存栏来看,短期内很难出现快速的好转,那么作为饲料原材料的玉米而言,实质性的需求好转仍需等待生猪存栏量的回升,目前来看,玉米的饲料需求依然疲弱。不仅仅受到本身需求的走弱,替代品因素也是玉米需求偏弱的一个重要原因。

图表5:豆粕和DDGS对于玉米的替代

数据来源:冠通期货

玉米作为饲料中能量的主要来源,由于豆粕和DDGS等蛋白原料的价格的下降,造成了这些蛋白原料中能量的单位本下降。因此,在能量和蛋白平衡的前提下,饲料中玉米比例的下降。

图表6:临储玉米拍卖量及成交量

数据来源:冠通期货

自5月份以来,国家临储玉米开始持续性拍卖,至6月每周拍卖量维持在520万吨左右,但拍卖成交量异常清淡且下降趋势明显,至9月每次拍卖成交量下降到3-10万吨,拍卖成交率最近降到新低,仅为0.68%。从另一个角度验证了当前我国玉米市场的供需结构已经发生较大的转变,市场供给过剩,而市场需求处于异常低迷的状态。

3、库存高企

自2008年以来,我国玉米临时收储政策通过储备收购切实维护市场的稳定、有序运行,对保障国家粮食安全、保障种粮农民利益发挥着巨大作用。但是在一系列强农惠农政策、种植收益提高等支持下,主产区农户种植玉米的积极性持续提高,全国玉米产量逐年上升,打破了以往玉米市场供需相对平衡的结构,造成了供需过剩、国储库存高企等问题。

4、国储政策

今年玉米行情的变动几乎完全由国家收储政策主导。目前1.5亿吨的玉米库存已经难以由产量的微幅增减带来供需结构上的变化。对于今年的国储政策,以下几点对市场的影响最为明显:

(1)收储价格的变化。国家收储价格下滑10%将至少带动新粮价格下滑10%,农户种植效益下降,但是有助于种植结构的调整,在一定程度上缓解玉米库存不断激增的局面。

(2)收储标准的严格化:今年玉米临储收购政策要求严格执行国家标准,不再放宽生霉粒含量等相关质量标准,今年国家收储将霉变率严格控制在2%的幅度(去年放松到5%),超过2%达不到质量要求规定的玉米,由地方政府按照粮食安全省长责任制和食品安全地方负责制组织收购。收购标准的严格化将带来两方面的问题:一是好粮坏粮价格将拉大差距,1元/斤的玉米价格将成为今年的天花板价,农户和贸易商对存粮的风险担忧情绪将加重,且今年粮食质量的好坏将直接影响今年的玉米市场价格走势;另一方面,不达标的玉米由地方政府组织收购,地方政府的财力能否跟上是巨大隐患。据个别地区介绍,据个别地区介绍,当地能够达到2%以内霉变标准的粮食只有30%,这无疑给地方政府带来巨大的挑战。若地方政府也无力消化,那国产玉米将何去何从?

(3)储备库容问题:由于目前国储玉米量庞大,对于今年国家储备库容是否充足的市场存在疑问。调研发现,多数地区并未出现储备库容不足的局面。

(4)德美亚玉米品种的消化问题:受利润驱使,北安以北地区农户在原本只适合种植大豆的地块种植玉米,而德美亚品种由于其抗寒抗旱抗倒伏的特性,成为在积温偏低地区种植的主要品种。然而,德美亚玉米由于胶质高,动物饲用不容易消化,南方地区对该品种玉米并不接受。但是,据嫩江地区介绍,该地区玉米库存中德美亚占据60%-70%的库存,国家储备共占多少不得而知。该品种库存的消化也是一大隐患。

因此,在国家收储政策既定的基础上,今年玉米价格的走势将更多视玉米质量问题,地方消化能力而定。若新粮上市后贸易商收粮不积极导致农户卖粮困难,若连续出现阴雨天气导致粮食质量下降,以上假设都将带来一连串的风险,今年玉米价格不容乐观,且缺乏政策支撑的远月价格压力将更大。

三、风险提示

国家为保护农民利益,对市场形成政策性干预。

冠通期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。