摘要:

1、USDA意外利多,美豆应声走强

2、国内大豆进口连续第二个月下滑,豆油进口量亦呈现减少态势

3、豆油消费季节性回暖,现货成交持续回升

总体来看,受供需面均出现改善的影响,同时在季节性影响作用下豆油期价中期行情有望上一个台阶,Y1601合约的运行区间将可能由5000-5500区间上升至5500-6000之间。

操作策略:可选择在Y1601之5500-5600之间进行中期买进操作,下破5470-5500止损。

一、基本面分析

1、USDA意外利多,美豆应声走强

据最新公布的10月份美国农业部月度供需报告,意外调低了新年度美国大豆产量的预估值,且明显低于之前的市场平均预期水平,给CBOT大豆带来了明显的利多影响。具体来看,USDA预计2015/16年度美国大豆产量预计为38.88亿蒲式耳,低于前值39.35亿蒲式耳,同时比交易商预估的39.08亿蒲式耳也低了不少。此外,美国农业部还下调了2015/16年度期末库存预期至4.25亿蒲式耳,低于上月预估的4.50亿蒲式耳。

目前美国大豆现货价格已经低于生产成本,交易商的卖出意愿已经很低,同时受美国国内压榨利润回升的影响,大豆需求出现回暖迹象。

表1:美国大豆供需平衡表(单位:百万吨)

| 项目 | 10/11* | 11/12* | 12/13* | 13/14* | 14/15* | 15/16* | ||

| 9月 | 10月 | 变动 | ||||||

| 期初库存 | 4.11 | 5.85 | 4.61 | 3.83 | 2.5 | 5.71 | 5.21 | -0.5 |

| 产量 | 90.61 | 84.19 | 82.79 | 91.39 | 108.01 | 107.1 | 105.81 | -1.29 |

| 进口量 | 0.39 | 0.44 | 1.1 | 1.95 | 0.9 | 0.82 | 0.82 | 0 |

| 总供给 | 95.11 | 90.48 | 88.5 | 97.17 | 111.41 | 113.63 | 111.84 | -1.79 |

| 压榨量 | 44.85 | 46.35 | 45.97 | 47.19 | 50.89 | 50.89 | 51.17 | 0.28 |

| 内需总量 | 48.4 | 48.72 | 48.83 | 50.09 | 55.76 | 54.43 | 54.69 | 0.26 |

| 出口 | 40.85 | 37.15 | 35.85 | 44.57 | 49.94 | 46.95 | 45.59 | -1.36 |

| 总需求 | 89.25 | 85.87 | 84.68 | 94.66 | 105.7 | 101.38 | 100.28 | -1.1 |

| 结转库存 | 5.85 | 4.61 | 3.83 | 2.5 | 5.71 | 12.26 | 11.56 | -0.7 |

| 库存消费比 | 6.55% | 3.49% | 4.52% | 2.64% | 5.40% | 12.09% | 11.53% | -0.57% |

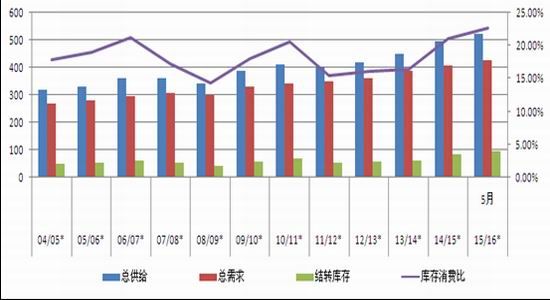

表2:世界大豆供求平衡表(单位:百万吨)

| 项目 | 10/11* | 11/12* | 12/13* | 13/14* | 14/15* | 15/16* | ||

| -- | 9月 | 10月 | 变化 | |||||

| 期初库存 | 60.76 | 70.36 | 54.45 | 56.17 | 62.7 | 78.73 | 77.97 | -0.76 |

| 产量 | 263.9 | 239.57 | 268.77 | 283.15 | 319.37 | 319.61 | 320.49 | 0.88 |

| 进口量 | 88.73 | 93.46 | 95.91 | 111.28 | 119.82 | 123.22 | 123.92 | 0.7 |

| 总供给 | 413.39 | 403.39 | 419.13 | 450.6 | 501.89 | 521.56 | 522.38 | 0.82 |

| 压榨量 | 221.36 | 228.16 | 230.19 | 241.08 | 259.64 | 271.79 | 272.39 | 0.6 |

| 国内需总量 | 251.63 | 257.65 | 261.2 | 275.25 | 298.28 | 310.1 | 310.47 | 0.37 |

| 出口 | 91.66 | 92.16 | 100.53 | 112.64 | 124.88 | 126.48 | 126.77 | 0.29 |

| 总需求 | 343.29 | 349.81 | 361.73 | 387.89 | 423.16 | 436.58 | 437.24 | 0.66 |

| 结转库存 | 70.11 | 54.09 | 57.92 | 62.7 | 78.73 | 84.98 | 85.14 | 0.16 |

| 库存消费比 | 20.42% | 15.46% | 16.01% | 16.16% | 18.61% | 19.46% | 19.47% | 0.01% |

图1:世界大豆供需平衡表

2、国内大豆进口连续第二个月下滑,豆油进口量亦呈现减少态势

据海关数据,尽管中国9月大豆进口量同比增长44.3%至726万吨,但环比连续第二个月下滑。同时,此前公布的豆油进口数据显示,8月份豆油进口量为11.19万吨,同比减少了35.06%;1-8月份中国进口豆油总量为48.24万吨,同比减少40%。

据市场预期,受国内十一放假的影响,油厂开工率下降,大豆库存较大,将对后期大豆进口产生不利影响,市场预期10月份的大豆进口量将大幅下降。

另外,2014/15年度大豆总体进口情况来看,截止9月份结束的14/15年度,中国共计进口大豆7830万吨,较上一年度的7036万吨,增加了11%。总体进口量的增加从一个侧面说明了国内大豆压榨量增加,需求形势良好,国内豆油价格在上一年度大幅下跌后,今年的总体走势呈现明显企稳迹象,也说明了行业状况正在转好,未来价格的下跌空间已经不大。

图2:中国大豆、豆油月度进口量 单位:万吨

数据来源:万德 格林大华期货研究所

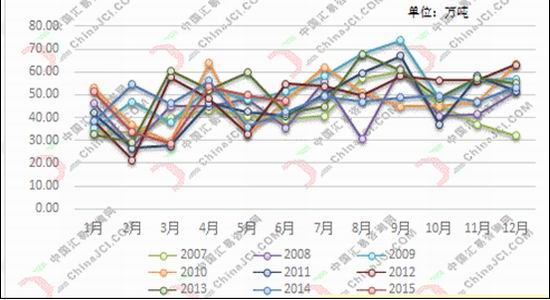

3、豆油消费季节性回暖,现货成交持续回升

从豆油的表观消费数量统计来看,今年8月份国内豆油表观消费量预估达到134万吨,同比增加5.06%,今年1-8月份我国豆油累计消费量达到973万吨,去年同期为853万吨,同比增幅为13.97%。

四季度通常为豆油的传统消费旺季,总体消费情况前三个季度的可能性较大。就豆油而言,2012年-2014年三年中,下半年消费量均呈现出比上半年增长16-18%的情况,因此我们对豆油四季度的消费继续抱有信心。在季节性旺季影响下,豆油价格还有进一步回升的空间。

图3:历年中国豆油月度表观消费量统计

资料来源:汇易网

二、技术面分析

从豆油1601合约日K线图上看,期价已经向上突破中期下跌压力线,且站稳在60日均线上方,形成短期突破性上涨行情的形态,从技术上看,期价下一步挑战6000附近压力位的可能性较大。

图:大连豆油1601合约日K线图

三、行情展望及操作方案

综上分析,受供需面均出现改善的影响,同时在季节性影响作用下豆油期价中期行情有望上一个台阶,Y1601合约的运行区间将可能由5000-5500区间上升至5500-6000之间。

操作策略:可选择在Y1601之5500-5600之间进行中期买进操作,下破5470-5500止损。

四、风险提示

1、豆油长期下跌对市场心理的负面影响较大。即使豆油在些构筑长期底,也存在着底部反复振荡的可能,多单应注意防控再次探底的风险

格林大华期货2队 崔家悦

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。