2014年1月~2015年7月,棕榈油与豆油之间价差围绕-800上下波动。2015年年初至今,棕榈油与豆油之间价差先回升后回落,运行区间在-650~-1100。然而,7月底,豆油突然发力,而棕榈油疲软跟涨,两者价差长期维持震荡的局面被打破,其中9月合约价差缩小800点左右,1月合约价差缩小300点左右。

任何一个事物/现象的存在都不能永恒,因此,油脂价差也即将寻求方向,近期豆油强棕榈油弱的情形给了我一点启发,或许,买豆油抛棕榈油时机来临。经过分析,本人认为,做多该价差的主要理由有以下几点:

一是CBOT美豆的低位反弹,带动国内豆粕以及豆油上涨。

二是油脂之间价差处于低位,替代属性逐渐显现

风险点在于,厄尔尼诺助涨马来西亚棕榈油,令其单产下降,产量缩小,出口下降。国内棕榈油进口量减少,港口库存下降,棕榈油价格上涨。

在考虑到上述风险点之后,操作策略如下:

10月10日公布新年度美豆供需报告,对豆油影响较大。假若利多,则可入场;否则观望,等待价差回调择机进场。

初始资金为1000万,杠杆放20%,鉴于豆油与棕榈油之间的相关性非常强,可以1:1操作,那么买入200手豆油1月合约,卖出200手棕榈油1月合约。进场时机可选择-1000~-800点之间。

一、天气升水助涨美豆快速反弹,国内豆粕、豆油价格跟随上涨

美豆生长进入关键灌浆期,此时如果降雨量过大,对美豆单产会有一定影响,因此,只要下雨,美豆价格就会被投机资金拉高;否则,就会被拉低。所以,美豆波动也会比较剧烈,市场进入多空争夺期。

我们的前提假设是天气升水预期,因此是利多美豆的。那么顺着这个利多预期,逻辑主线如下:

美豆价格上涨,压榨利润提高,下游企业购货积极,豆粕需求增加、库存降低,油厂开机率提升,大豆港口库存下降,豆油商业库存下降预期,豆油价格上涨。

1.1美豆生长情况浅析

受降雨影响,美豆生长进度缓慢,生长优良率也出现些许变化。对美豆主产区降雨量进行统计发现,在美豆生长这段期间,6月初至今,美豆主产区降雨量呈现大幅增加,大多数时段的降雨量均超往年同期,同比增加幅度为12%,较去年均值增加72%(由于2012年干旱,天气异常,我们将该年数据剔除在外)。

美豆生长情况去看,好与非常好的比例占53%,较去年同期下降17%;一般占比为26%,较去年同期上升3%;差与非常差的比例占11%,较去年同期上升4%。从美豆开花率去看,截止8月初,15/16年度美豆开花率为88%,去年同期为92%,往年均值91%。

2012年是由于天气异常干旱,美豆单产大幅下降,美豆价格也因此大幅上涨;同理,2015年,累计降雨量也影响美豆单产,美豆价格也有理由继续上涨。

图1 美豆主产区降雨量历年对比

1.2压榨利润提高,油厂开机率提升

国内豆粕经历一轮反弹之后,下游饲料企业以及经销商逢低补库,豆粕成交量明显呈现放大状态,1日,国内各地豆粕成交共计21.12万吨,环比增加19万吨。压榨利润继续处于区间震荡,但6月底以来,压榨利润由负转正。8月10日左右,大部分油厂恢复开机,后期开机率会再度提高。开机率的提高会带来两方面的变化,一是大豆港口库存量会下降,二是豆粕以及豆油库存会增加。所以豆粕以及豆油上涨还需要借助其他利多面支撑,在这里,预期很重要。

由于年初以来美豆价格低位,国内企业除了在期货市场上进行保值之外,也对外进行点价采购。所以这几个月以来美豆进口量大幅度提高。截止8月7日,国内进口大豆库存总量为597.8万吨,较去年同期降9.34%。预计8月份进口大豆到港预报为825.3万吨,高于往年同期,9月份预估为700万吨,10月份到港预期为580万吨,11月份为650万吨。

虽然2015年中国大豆进口量快速增长,但没有造成大豆港口库存井喷式增加,说明下游企业提货积极,需求量较大。从年初之间生猪养殖情况去看,生猪养殖利润明显好转,存栏量已经触底,并且开始缓慢回升。仔猪价格继续上涨,仔猪利润率提升。这一点去看,母猪存栏也有望触底回升。一般来说,仔猪价格先反弹,然后带动母猪存栏回升,当仔猪价格达到高点时,此时母猪存栏量正处于快速补栏状态,这中间的时间差在4个月或半年左右。从饲料配比去看,对于豆粕的用量增加,其他蛋白粕的用量减少。因此,2016年国内饲料市场需求会有明显回升。

大豆港口库存对于未来豆油商业库存增减有预期作用,或者说前者是后者的提前指标。

图2 大豆月度进口量

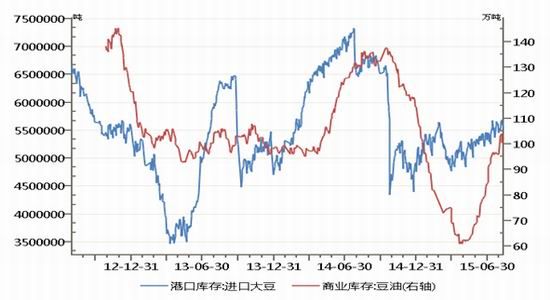

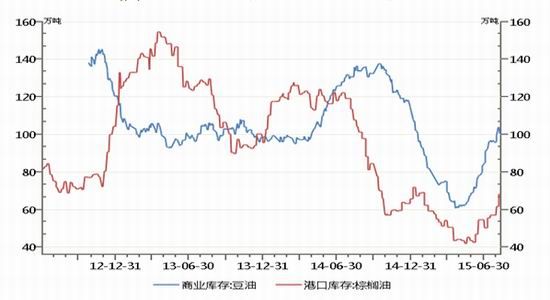

图3豆油商业库存与大豆港口库存

从压榨利润的计算公式出发:

进口大豆压榨利润=豆油价格*18.5%+豆粕价格*78.5%-吨豆直接进口成本

若未来进口大豆压榨利润依旧在200~300之间,豆粕价格在2800,前期低位采购的美豆成本在3000左右,那么豆油价格波动区间在5416~5936之间。

二、棕榈油进口量增加,港口库存提升

棕榈油贸易融资需求被打压之后,进口量也较往年下降很多。前期由于棕榈油港口库存积压过多,所以近两年通过减少进口量达到去库存,目前港口库存虽有回升,但已经明显处于相对低位。

2015年年初至今,国内棕榈油进口量(海关口径)月度平均进口量在28万吨,较去年下降25%。而棕榈油港口库存月度平均保有量在1000万吨,较去年下降6%。从两者之间的关系去看,进口量大幅减少没有导致库存的大幅降低,说明棕榈油下游需求较为疲软。

2015年年初至今,大豆月度进口量为646万吨,大豆港口库存月度保有量为525万吨,同比减少15.6%,豆油商业库存与大豆港口库存方向一致(见图3),只是当大豆港口库存达到高点后,豆油商业库存会在未来几个月内达到高点。豆油所表现出来的是大豆进口增加,库存预期减少。这里还没有加上油脂之间的消费替代。

图4 豆油与棕榈油库存变化

三、豆油与棕榈油消费替代

从上述豆油与棕榈油库存变化幅度可以看出,豆油库存表现较棕榈油大的供给弹性。如果豆油下游需求较好,那么豆油去库存速度快于棕榈油。

在消费用途上,棕榈油除了食用,还有工业需求。其中食用需求在6~9月份达到年内高峰,9月份之后需求进入淡季。豆油消费旺季在9月份之后要强于棕榈油。所以往年这段时间棕榈油库存上升时,豆油库存在下降。

要知道豆油与棕榈油消费替代,则可以间接通过豆油和棕榈油的商业库存走势去看。国内豆油商业库存增加趋势比较明显的是华东地区,其他地区呈现下降,比如广东、东北;棕榈油商业库存增加趋势明显的是华东、广东以及天津。去年,由于豆棕价差低位运行,有报道说广东地区已经完成豆油与棕榈油之间的替代。

图5 各地豆油库存走势

图6 各地棕榈油库存走势

四、风险因素

厄尔尼诺一致是做空棕榈油的风险因素。因为国内棕榈油全部进口自马来西亚,因此,马盘棕榈油价格涨跌对国内棕榈油有指引作用。

据澳大利亚气象局显示,厄尔尼诺对市场的影响有望进一步扩大。近期马盘表现强劲,走势强于美豆油。11日盘中走势暂时止跌,但是否站稳2300点需要进一步观察。建议关注9月份马来西亚棕榈油单产与出口。若盘面走势应证天气炒作重新归来,适时方向操作。

南华期货 傅小燕

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。