导言:相比聚乙烯的震荡走低,9 月份聚丙烯盘面跌势更为犀利,几乎没有有效的反弹,期货价格跌幅在500元/吨,国内拉丝市场亦呈下跌态势,跌幅在300-400元/吨。纵观后市,在成本支撑弱化、供需矛盾加剧的背景下,聚丙烯后期震荡下行概率较大。建议投资者偏空思路为主,考虑到原油后期走势的反复性以及前期累积跌幅较大,10月份走势亦将出现反复,下方7000元/吨或将成为主力争夺的关口,建议个人投资者逢高沽空,轻仓参与;生产型企业应积极参与卖出套保,并根据现货头寸变动适时调整期货部位,套保比例维持50-70%。

相比聚乙烯的震荡走低,9 月份聚丙烯盘面跌势更为犀利,几乎没有有效的反弹,期货价格跌幅在500元/吨,国内拉丝市场亦呈下跌态势,跌幅在300-400元/吨。石化成本支撑失效、“两桶油” 库存高位难下、石化降价政策不断出台,加之大唐、 蒲城、宁煤四线等装置陆续开启,加重市场供需失衡局势。PP主力1601合约9月价格高点7798元/吨,价格低点6997元/吨,月度振幅103.%,月度下跌463元/吨,跌幅6.13%。

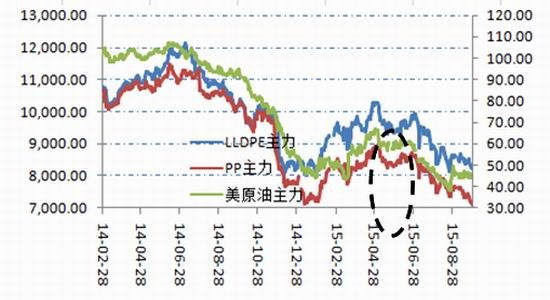

图1:原油、LLDPE、PP价格走势

数据来源:WIND、西部期货

一、原油弱势震荡格局仍将延续

经历了8月份的快速下挫后,9月份原油走出震荡修复的行情态势,美联储议息会议维持原利率不变、中国经济数据弱于预期以及美国原油产量下降等多空因素交织,美原油维持45-48美元区间震荡,布伦特原油49-52美元震荡,而价格重心不断下移,截止9月30日,NYMEX原油指数9月份下跌3.11美元,跌幅6.25%,BRENT原油指数9月份下跌5.48美元,跌幅10.16%。

从全球供需格局来看,OPEC产量稳步增长,伊朗核协议达成后后期产能释放空间进一步放大,北美原油供给同样增加,美原油库存仍处于历史高位水平,原油库存远高于去年同期水平,而中国股灾引发的全球市场动荡限制了原油需求增幅,所以供需矛盾的深层次矛盾奠定了原油的弱势格局。而美国经济的强劲复苏、美元指数震荡反复以及基金净持仓增加等因素将限制原油下行速度与空间,美原油跌破40美金后下方支撑有效,原油后期弱势宽幅震荡的“慢熊”格局将延续较长时间,在这个过程中,将完成全球化的新旧能源格局的重新划分。

(原油市场具体分析详见前文《价格低位积重难返 原油弱势震荡延续》)

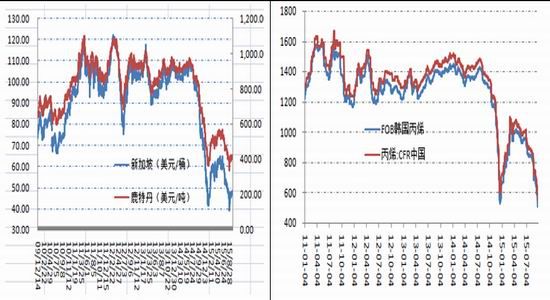

二、丙烯价格相对坚挺

图2:亚洲石脑油价格走势 图3:亚洲丙烯价格走势

数据来源:WIND、西部期货

受国际原油价格下跌影响,亚洲丙烯后半年延续下跌态势,尤其是9月份跌幅进一步扩大,完全回吐了上半年的涨幅,丙烯炼厂利润基本倒挂,目前丙烯和石脑油价差为70 美元/吨,远低于正常的盈亏平衡线——丙烯与石脑油价差 200-250 美元/吨!由于近期进口货源较多造成亚洲库存整体偏高,货源较多,大多数终端用户离场观望,因国内 PP 市场需求有限,中国丙烯市场价格也在下滑,预计短期亚洲丙烯市场维持弱势震荡走势。

三、聚丙烯供需情况

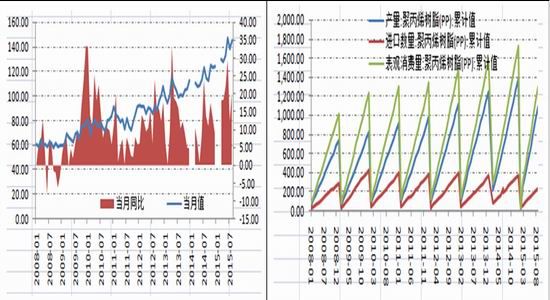

1、聚丙烯产量依旧较高

统计局数据显示,2015 年 8 月份国内PP 产量为 144.9 万吨,同比去年(114.7万吨)增加 30.2 万吨,增幅 26.33%。环比上月 (138.6万吨) 增加6.3万吨, 增幅4.35%。1-8 月份累计 1080.3 万吨,同比去年(891.94 万吨)增加 188.36 万吨,增幅21.12%。8 月产量增加主因东华能源及、 蒲城等装置正常开启,增加市场资源。

从表观消费量数据来看,2015 年 8 月份,国内 PP 表观消费量为 183 万吨,同比去年(154.32 万吨)增加 28.68 万吨,增幅 18.58%。环比上月(175.76 万吨)增加7.24 万吨,增幅 4.12%。2015 年 1-8 月份表观消费量总计为1394.76 万吨,较去年同期增加 172.23 万吨,同比涨 14.01%。

此外,海关数据显示,2015 年 8 月国内 PP 进口量为 39.5 万吨,同比去年减少 1.52 万吨,降幅 5.17%。环比 7 月份减少 3.94 万吨,降幅 12.37%。1-8 月份累计 327.3 万吨,同比去年减少 1.61 万吨,降幅 3.92%。其中,均聚产品环比减少 3.94 万吨,降幅 12.37%。嵌段共聚环比增加 1.67 万吨,增幅 18.7%。其他共聚环比降 0.61 万吨,降幅 37.89%。国内产量不断增加,进口资源不断减少,对外依存度不断下降。

图4:PP树脂月度产量统计 图5:PP表观消费统计

数据来源:WIND、西部期货

2、聚丙烯新增产能情况

图1 聚丙烯新增装置情况

| 厂家名称 | 产能(万吨) | 工艺 | 投产时间 |

| 常州富德 | 30 | MTO | 2015年10月 |

| 中煤蒙大新能源化工有限公司 | 30 | MTO | 2015年10月 |

| 神华陕西MTO项目 | 30 | MTO | 2015年10月 |

| 合计 | 90(预估月度增加产能8万吨) | ||

从新增产能情况看,2015年10月聚丙烯预计新增产能90万吨,这将对聚丙烯市场造成较大冲击,令已经供大于求的市场局面雪上加霜。

3、聚丙烯检修装置

图2 聚丙烯检修装置

| 生产企业 | 产能(万吨/年) | 停车情况 | 停车时间 | 计划开车时间 |

| 宁波富德 | 40 | 计划检修 | 8月26日 | 9月26日 |

| 燕山石化 | 12 | 停车待料 | 8月25日 | 待定 |

| 蒲城清洁能源 | 40 | 停车检修 | 8月25日 | 待定 |

| 福建联合 | 33 | 停车检修 | 8月30日 | 待定 |

| 总计 | 125(估计月度影响产能10.5万吨) | |||

| 生产企业 | 产能(万吨/年) | 停车情况 | 停车时间 | 计划开车时间 |

| 中煤蒙大能源 | 30 | 计划检修 | 10月份 | 待定 |

| 常州富德 | 30 | 停车待料 | 10月份 | 待定 |

| 总计 | 60(估计月度影响产能5万吨) | |||

从上图可以看出,2015年9月份聚丙烯装置检修数量较少,以平均检修30天预估,影响产能约10.5万吨,相比其他月份产量较低,供需层面压力增加,加之成本端价格下挫,导致市场价格不断走低。从后期看,10月份预计检修装置仅有两套,中煤蒙大以及常州富德共计60万吨产能停车检修,估计月度影响产能在5万吨左右,较前期检修装置进一步减少,在下游需求没有有效改善之前,市场供给压力增加。

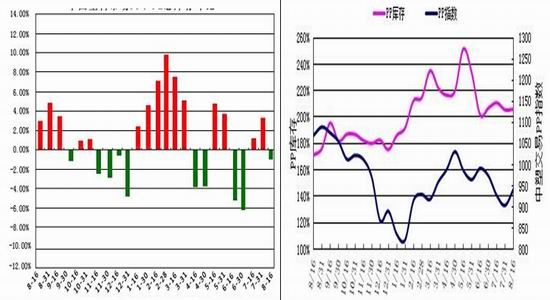

4、市场库存依旧处于高位

图6:PP、PE总库存对比 图7:PP库存与PP指数对比

数据来源:中塑资讯、西部期货

截至2015年8月16日,国内PP、PE主要市场总库存回落,较上月底环比减少1.05%,与上年同期比增加7.36%。库存结构上看,PP和PE库存存有差异。8月PP库存较上月底增加0.28%,比上年同期增加20.20%;PE库存较上月底减少1.52%,比上年同期增加3.41%。从区域来看,8月南、北方库存均下跌。北方库存较上月底减少1.80%,比上年同期增加1.50%;南方库存较上月底减少0.62%,比上年同期增加10.96%。总体来看,下游工厂开工多维持 5-9 成,库存多集中在企业方面,商家及工厂为规避风险,手中存货多中低水平。但目前需求跟进有限,仍制约原料消耗力度,企业库存中等偏高,难有短期减少。

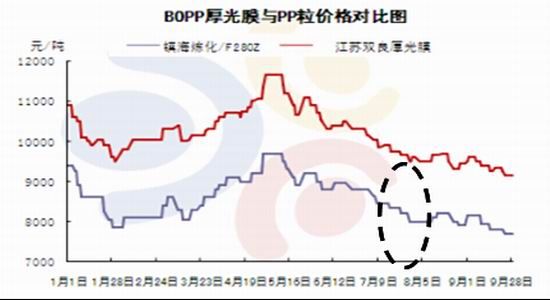

5、下游BOPP价格持续走低

图8:BOPP与PP粒价格对比

数据来源:金银岛、西部期货

9 月份 BOPP 价格整体下行为主,由于月初月末两个假期影响,膜价没有延续月初涨势而是持续下跌,华东地区厚光膜主流价格由月初的9500 元/吨跌至 9100 元/吨,成交一度跌破9000 元/吨大关。截止到月末华东地区厂家接单价格在 9000 元/吨, 华南地区接单价格在 9100 元/吨,成交刷新年内最低价格。

6、聚丙烯成本及利润分析

图9:油制PP成本利润分析 图7:煤制PP成本利润分析

数据来源:金银岛、西部期货

从上图可以看出,对油制PP来说,9 月份原油价格震荡反复,成本支撑波动频繁,但整体运行区间较上月回升,因下游需求明显不足,出厂价格一路下滑,目前油制利润空间维持在 1500-1800 元/吨之间。而煤制烯烃利润较油制仍有小幅优势,煤炭整体运行平稳,低迷的现货需求难以改善,出厂价格跟随油制产品一跌再跌,在成本面未有明显变动的情况下,利润空间较上月回落,维持在 1700-2000 元/吨之间。整体来看,煤制烯烃利润优势在逐步减弱,而随着油价走低,油脂烯烃利润优势逐步恢复,在激烈的市场竞争下,厂家开工积极性较高,而下游需求增加的速度远不及供给增加的速度。

四、总结与展望

综上所述,我们可以得到如下结论:

1、原油将维持弱势震荡 全球供需格局的深层次矛盾奠定了原油的弱势格局,而页岩油开发的进展、美国钻井数量减少以及中东地缘政治等因素将限制原油下行速度,原油后期震荡下行的“慢熊”格局将延续较长时间,在这个过程中,将完成全球化的新旧能源格局的重新划分,原油价格重心或进一步下移。

2、丙烯价格持续下挫 由于近期进口货源较多造成亚洲库存整体偏高,丙烯货源较多,大多数终端用户离场观望,加之国内 PP 市场需求有限,中国丙烯市场价格也在下滑,预计短期亚洲丙烯市场维持弱势震荡走势。

3、聚丙烯供需矛盾仍存 随着扬子江石化、绍兴三圆等装置重启,市场供应量有上升趋势,尤其是拉丝类增幅明显,而10月份检修装置进一步减少,且新增三套装置,市场供给增加;但从需求面看,终端接货积极性持续不足,编织企业及各类电瓶制造企业订单不足,制约原料采购积极性,市场供需矛盾依旧。

4、下游需求清淡 市场“旺季不旺”近期国内各类经济数据疲软,尤其汽车销售数据连续下滑,下游订单及资金方面难有改善,现货资源流通滞后,“两桶油”库存有上升趋势,月底连续降价政策,拖累市场主流报盘。

所以,在成本支撑弱化、供需矛盾加剧的背景下,聚丙烯后期震荡下行概率加大。建议投资者偏空思路为主,考虑到原油后期走势的反复性以及前期累积跌幅较大,10月份走势亦将出现反复,下方7000元/吨或将成为主力争夺的关口,建议个人投资者逢高沽空,轻仓参与;生产型企业应积极参与卖出套保,并根据现货头寸变动适时调整期货部位,建议套保比例维持50-70%。

西部期货 投资研究部能源化工研究员

周美莉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。