铁矿石仍处于经济周期轮换带来的供给过剩的大格局之中,但是铁矿石率先进行痛苦的压缩成本淘汰产能的过程,价格近期在风险事件中持续坚挺,铁矿石和螺纹钢的价差大幅反转或预示持续下跌的趋势或近尾声,未来或转入较长期的底部震荡格局。基本面看,铁矿石港口库存持续低位,四大矿石利润大幅下滑,扩产压力有望缓解,同时下游需求依然疲软,制约铁矿反弹空间。并且根据过往五年价格走势,第四季度出现大跌的概率很低,反弹或震荡的概率较大。综合来看,铁矿石价格或将于今年第四季度处于低位震荡格局。因此,可以按照震荡思路,依据短期波动率变化,以及资金和情绪的博弈情况,做中短线交易。

一、宏观经济:三季度经济“稳中有难”,四季度仍需加码稳增长

1. 近期数据疲软,下半年维稳压力不减。

首先,8月各项数据延续了7月的偏弱走势。8月全国居民消费价格总水平(CPI) CPI环比上涨0.5%,同比上涨2.0%,回归“2”时代,猪肉、鲜菜和蛋等食品价格大幅上涨,是CPI环比涨幅较高的主要原因。8月份,工业生产者出厂价格环比下降0.8%,降幅比上月略有扩大;同比下降5.9%,降幅比上月扩大0.5%,其中,黑色金属冶炼和压延加工、煤炭开采和洗选出厂价格同比分别下降18.8%和15.6%。8月规模以上工业企业增加值同比增长6.1%,同比回升主要是去年低基数的影响,但环比动能依旧不足,较7月仅回升0.1%,仍低于市场一致预期;1-8 月平均,工业生产者出厂价格同比下降 4.9%,工业生产者购进价格同比下降 5.7%。

其次,8月末广义货币(M2)余额135.69万亿元,同比增长13.3%,增速与上月末持平,比去年同期高0.5个百分点;流通中货币(M0)余额5.91万亿元,同比增长1.8%;当月净投放现金51亿元。M2增速还是在相对高位运行,未来还会因为降准实施而上升,政策还是会保持宽松。

再者,8月全国一般公共预算收入9671亿元,同比增长6.2%,较上月9.1%的增幅明显回落,这无疑将会对部分地方政府基建投资和PPP项目的具体实施产生延期影响。但我们也应该看到8月财政存款下降了1590亿元,往年同期则是皆增加1000亿元左右,不排除国家通过释放财政存款来缓解财政收入压力的可能。

2. 股市近期仍动荡低迷,国家频出招稳系统性风险

股市近期的动荡对大宗商品影响不小,财富证券9月14日发布A股策略报告称,短期市场正在经历暴涨暴跌后的修复期,市场底的构筑将经历一个比较复杂的过程,而近期中国监管部门打出一系列“组合拳”:引入指数熔断机制、持股超1年股息红利免征个税、严格管控股指期货等,无疑都在向市场释放降杠杆,稳市场信号。

二、连矿冲高回落转震荡, 金九惨淡钢厂迎寒冬

1、期现贴水需回归,外矿供给不减阻冲高

(1)期现大幅贴水

目前铁矿现货价格依旧坚挺,目前PB粉主流435-445元/吨,而近期铁矿期现贴水持续扩大,截止9月22日,目前已扩大到101.76元/吨,而从历史前值来看,当前的期现贴水值已处于高位,未来基差回归是一个必然趋势。

图1 连矿基差

数据来源:wind

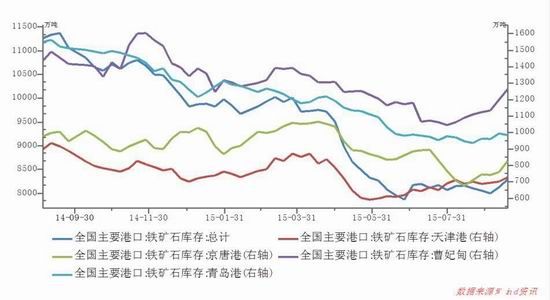

(2)库存低位回暖

从国内四大港口铁矿到货量来看,截止9月18号,仅青岛港库存有所回落,为985万吨,天津港、京唐港和曹妃甸港分别为727万吨、826万吨、1263万吨,周环比分别增长3%、8%和5%。整体有所回暖,同时,疏港量也由阅兵期间的217万吨/天回升至253万吨/天,反映出阅兵后钢厂生产情况确实有所回升,但属于一个正常的回升范围,影响不是很大。

图2 国内主要港口铁矿库存

(3)外矿供给不减

我国作为铁矿需求的头号大国,随着房地产行业的衰弱和经济下行,钢铁行业随之也遭遇滑铁卢,而外矿四大矿商作为钢铁的上游原料供应商,在面对由此导致的铁矿产能过剩和价格狂跌的局面时,纷纷采取通过“精兵简政”等方式降本增效,逆势扩产,志在倒逼高成本的矿石供应商退市,进而抢占更多的市场份额。其中成本最低的巴西淡水河谷2015年2季度生产8530万吨铁矿石,为单季度历史第二高的产量;必和必拓2季度生产6009万吨铁矿石,同比增长6%;力拓2季度生产8140万吨铁矿石,同比增长8%;作为暂时成本最高的FMG,今年2季度也生产了4240万吨,同比增长10%。

同时,今年1-6月份,我国进口铁矿石达到4.53亿吨,其中从澳大利亚进口铁矿石2.91亿吨,从巴西进口8410万吨,二者合计达到3.75亿吨,占到我国进口总量的近83%,同比增加6%,也可以看出四大矿商的成本与发货量对国内铁矿的价格将更加具有话语权,他们的逆势降低成本扩产,只要我国未来钢铁行业需求依旧疲软,铁矿在这种双重利空的趋势下,势必还将处于弱势。

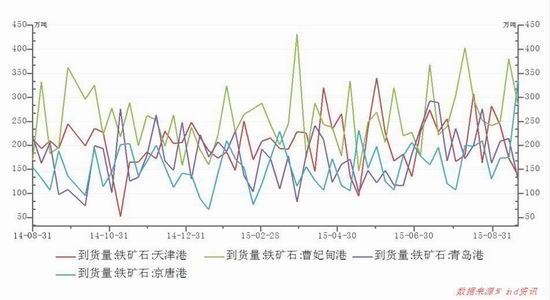

再者,从国内四大港口铁矿到货量来看,截止9月13号,仅天津港到港量有所回落,为174万吨,曹妃甸港、青岛港和京唐港分别为380万吨、215万吨、175万吨,整体较之前回暖,但从历史周数据来看,仍处于一个合理的波动范围之内。

图3 国内四大港口铁矿到货量

2、金九大失所望,钢厂硬抗备战寒冬

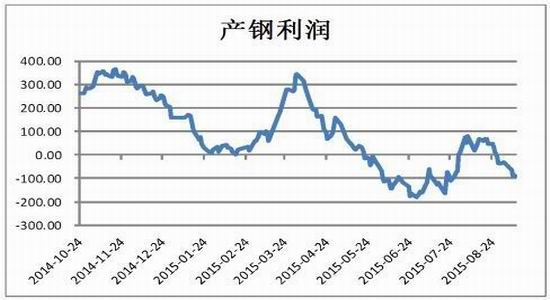

(1)钢厂利润进一步下滑

钢厂利润方面:据我们测算,钢厂现货即期产钢利润进一步下滑至-113元/吨,而螺纹虚拟产钢利润也约为-360。钢厂利润由8月中旬的50左右,一路走低,这无疑会打击钢厂下半年生产的积极性。

图4 钢厂产钢利润

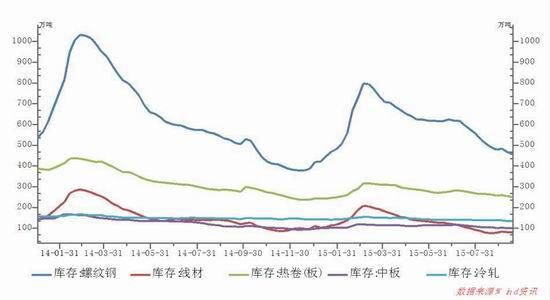

(2)钢材库存低位徘徊

其次,从五大品种钢材库存来看,五大主要钢材库存近几周持续下降,维持在低位,较上周变化不大。我们也可以看出,其实此次阅兵前后,不管是减产,还是复产对螺纹的库存变化影响都不大,复产后螺纹库存仍在本周持续走低,可见下游需求依旧疲软,而近期又缺乏利好消息炒作带动。

图5 五大品种钢材库存

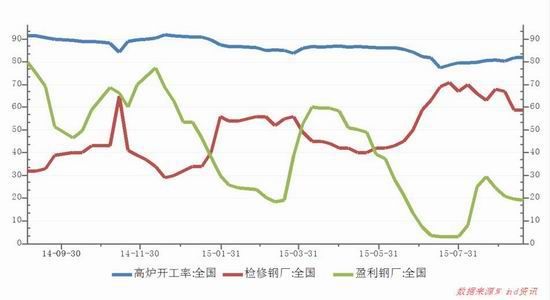

(3)钢厂生产情况堪忧

从全国高炉开工率来看,7月份开始一直维持在82%的低位,同时检修钢厂也一直维持在50%-60%,加之盈利钢厂的不断下降,不难看出目前我国钢企正经历一个争抢最后一张船票的血拼过程,不断地出现中间贸易商与中小钢厂倒闭,大钢厂则通过部分转型与政府补贴,来维持微薄的利润。

图6 国内钢厂生产情况

(4)下游基建托底,房市疲软仍是关键

最后,下游方面, 虽然“330楼市新政”之后各线城市房地产销售均在全面恢复,但是房市仍然均在加速去库存,房地产开发投资同比已经为-1.1%,施工面积、土地购置面积、房屋销售面积、房屋销售金额同比均较7月出现较大幅度回落。1-8月固定资产投资增速10.9%,较前值继续回落,其中房地产投资累计增速更是由前值的4.3%下滑至3.5%,因此房市作为螺纹需求的主要来源,螺纹走势与其息息相关。伴随着,房市“金九银十”的延后,螺纹整体偏弱。但同时由于国家下半年需要维稳,从不断加快下半年基建进程,比如部分投资项目资本金比例下调,其中铁路公路降至20%,因此,未来下跌幅度也不会太大。

三、 上下两难,铁矿将转震荡

图7 铁矿主力价格

资料来源:文华财经

综上所述,从行业大势来看,铁矿石仍处于经济周期轮换带来的供给过剩的大格局之中,但是铁矿石率先进行痛苦的压缩成本淘汰产能的过程,价格近期在风险事件中持续坚挺,铁矿石和螺纹钢的价差大幅反转或预示持续下跌的趋势或近尾声,未来或转入较长期的底部震荡格局。

基本面看,铁矿前期大涨还是由于现货坚挺,加之期现贴水居高不下,钢厂复产后有加大铁矿采购量的意愿,而外矿发货量迟迟增量不高。随着近期市场逐步对复产期的消化,加之库存和外矿发货量的逐步回暖,四大矿石利润大幅下滑,扩产压力有望缓解,同时下游需求依然疲软,制约铁矿反弹空间。

最后根据历史的连矿四季度走势,皆跌幅不大,且走势较前三季度趋于平缓,铁矿石价格或将长期处于低位震荡格局,预计区间为350-425。可以在此区间内,按照震荡思路,依据短期波动率变化,以及资金和情绪的博弈情况,做中短线交易。短期内四大矿山之间形成默契,对于发货量还没有完全释放,因此在目前较低价位上(360元)有一定支撑。并且十大期货公司多单持仓增多,可趁势低位做多。如果价格到达420元左右,或刺激矿山再度增产,前期空头有重新做空的意愿,因此可以考虑顺势建立空单。

广州期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。