一、基本观点

整个夏季,可以说北半球的天气近乎理想,大豆的生长基本没有受到明显的不利因素影响。这令上一年度供需偏松的格局得以继续保持,北半球的天气炒作对盘面几乎未形成明显的提振。美豆的生产形势一直被USDA乐观地反映在每月的数据上,这使得下半年以来,美豆形成了震荡下行的走势格局。目前北半球新豆已开始上市,盘面仍在反映了供应增加的压力,美豆迟迟未能突破900美分的关口压力。业内机构认为美豆仍可能下探800美分一线,在当前供应充裕,需求表现平淡的背景下,市场的确不太看好当前走势,不排除价格仍可能创年内新低,至于四季度价格是否会走出筑底反弹的行情。我们认为至少要满足几个条件,一是后期USDA大幅下调美豆、产量及结转库存水平;二是美国新豆出口量仍保持往年同期的增长水平;三是季节性运行规律的出现。供需环境不同,价格运行规律也将不同,如以上题材出现,我们认为美豆可能会迎来季节性反弹行情,否则季节性供应的消化周期将进一步延长。鉴于以上分析,在我们没有看到季节性拐点出现前,豆类的操作思路仍维持逢反弹做空为主。

二、影响因素分析

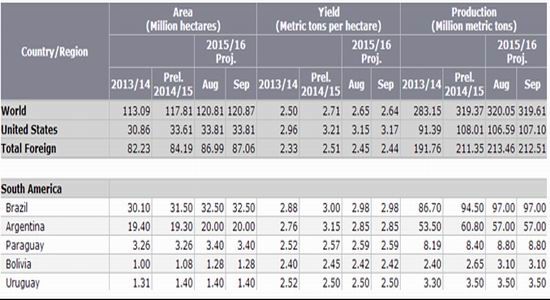

1、全球大豆供大于求格局不改,新年度南美产区面积增,单产升

我们认为未来市场将进入到需求炒作周期中,但当前价格走势仍围绕着供应展开,全球油料市场仍呈供大于求的宽松格局中。从下图中可以看出,2015/16年度南美产区大豆播种面积继续呈增长势头,预计单产水平也将优于上一年度,当前的价格正反应未来的全球生产形势,南、北半球产区相继丰产的预期令市场对于未来的价格走势仍保持谨慎态度。

图1:全球主要大豆生产国播种面积、单产与产量对比图

图2:全球大豆供需平衡

资料来源:USDA 银河期货研究中心

2、美国新季大豆产量维持高位,结转库存高企

USDA最近几期的月度供需报告都有些出乎市场意外,9月报告中把美豆单产继续上调至47.1蒲式耳/英亩,而面积维持上月预估,故2015/16年度美国大豆产量上调至10710万吨;南美产区维持不变,巴西为9700万吨,阿根廷为5700万吨,巴拉圭为880万吨;整体来看,全球丰产格局背景依然不改。目前正是北半球大豆陆续上市之初,季节性供应压力将令盘面短期维持偏弱走势。

今年二季度以来,美国大豆产区土壤商情整体良好,只是播种前期产区温度偏低,拖延了大豆的播种;期间,堪萨斯州、密苏里州等州出现了播种缓慢的问题,但问题不大,后期降雨、气温良好给予单产提高的基础。我们预计USDA将在10月份对播种面积、单产及产量等数据作出进一步的调整,数据将更加接近于实际情况。从目前收割的状况来看,大豆单产水平良好,USDA在10月报告中明显下调生产数据的可能性较小。所以,我们认为豆类价格在新粮上市初期将需要一段时间来消化供应压力。

在美豆丰产的前提下,我们可以看到,2015/16年度美豆结转库存水平较上一年度大幅回升,由上一年度的571万吨大幅提升至1226万吨,增长幅为115%。库存水平的大幅提升标志着市场已进入到了供应过剩的周期中。

图3:美国大豆结转库存变化

资料来源:USDA 银河期货研究中心

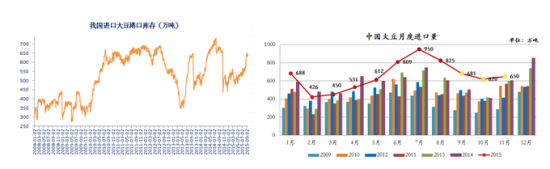

3、进口大豆库存仍处在回升期

目前港口大豆库存水平640万吨左右,依然处于近几年行业偏高的水平,未来几个月整体的进口规模也略高于月压榨量,预计港口大豆库存水平仍将有一定回升空间。海关总署发布数据显示,8月份我国大豆进口778万吨,环比下降172万吨,同比则增长29%。7月份我国大豆进口达到950万吨,创下单月进口历史纪录。8月份大豆进口量出现明显下降,不过仍是年内第三高水平,次于6月和7月水平。1-8月我国累计进口大豆5239万吨,同比增长9.8%。机构预计9月大豆到港量为681万吨,10月大豆到港量为620万吨,11月大豆到港量为650万吨。整体来看,月到港量均高于历史同期水平,港口大豆库存预计仍将延续回升。

图4:中国港口大豆库存变化 图5: 中国进口大豆月度数据跟踪

资料来源:WIND 天下粮仓 银河期货研究中心

4、生猪价格持续反弹,仍未能有效提振饲料需求

据农业部公布的数据显示,2015年7月份全国生猪存栏38383万头,比去年同期减少10.3%,环比6月增加0.2%,为年内首度增长;能繁母猪存栏3876万头,同、环比分别下跌14.5%和0.6%,连续第23个月持续下滑。根据存栏数据可以看出,当前国内生猪存栏水平仍同比偏低,在存栏水平恢复之前,市场长期供应偏紧的格局仍将延续。

我们虽然看到豆粕需求量在上半年出现了明显的增长,但这是由于豆粕的替代关系所至,并不是饲料总需求出现明显的增长。鉴于此,我们认为后期其他蛋白类饲料原料价格如出现理性回落后,豆粕的替代效果将减弱;也就是说,在国内饲料需求未出现明显改观前,豆粕饲用需求难维持连续的增长势头,在原料供应充足的背景下,豆粕需求对于价格的提振作用也将有限。

四、行情后市展望及操作建议

从后市来看,我们依然维持豆类供大于求的大趋势,目前处于北半球新季大豆上市之际,USDA9月供需报告中再度确认单产及产量的历史较高水平,这令市场将在新粮上市初期仍将承受供应压力,我们倾向于美豆在新粮上市初期仍将维持底部弱势震荡的观点,至于四季度是否会遵循季节性反弹的走势特点,将视后期的需求方面的数据是否配合。

国内方面,受外盘影响,连盘豆类也难独善其身,油粕将跟随美盘弱势寻底,“十一”国庆节前后,我们仍倾向于逢反弹做空的思路。

操作上,2550左右做空豆粕1505合约,2580止损,下看50到100点。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。