三季度聚烯烃两大品种LLDPE和PP走势比较接近,整体呈现倒“N型”走势,平台逐步下移,7月初受到希腊危机以及中国股市暴跌等宏观风险影响,聚烯烃两大品种连续跌停。受困于下游需求冷淡以及原油从6月下旬开始连续两个月的持续下跌,聚烯烃整个三季度大幅下挫,尽管8月初有一波基差修复行情反弹,但也只是“昙花一现”。整体而言,三季度聚烯烃走势明显偏弱。

我们认为,四季度两大品种的关注焦点在于煤制烯烃投产情况,从目前来看,前期计划投产的装置很多将推迟到明年。而需求端方面,今年“旺季不旺”现象非常明显,PE往年的备货行情今年并没有启动,PP受制造业疲软影响需求亦难有起色,聚烯烃四季度需求将趋弱。因此,在上游原油没有趋势性上涨的情况下,聚烯烃四季度走势震荡下行为主。

上游原油成本坍塌

聚烯烃和原油走势

资料来源:Wind 南华研究

我国传统的烯烃工艺主要是油制烯烃,原油作为能化品种的上游,与聚烯烃息息相关。三季度由于伊朗核谈达成协议以及OPEC产量屡创新高, 7、8月份原油经历了近两个月的持续下跌,目前油价在7年低位徘徊,聚烯烃受成本端坍塌影响,走势也随着原油下跌。

近一年布伦特与聚烯烃相关性系数统计

|

|

DCE塑料 |

DCE聚丙烯 |

|

IPE布油 |

0.713 |

0.938 |

资料来源:Wind南华研究

通过分析PE和PP和布伦特原油的近一年的相关性可知,聚烯烃和原油为强相关,PP相关性甚至强于PE,事实上仅当国际油价波动性非常大时,聚烯烃价格跟随油价变动才密切,而当国际油价波动较平稳时,聚烯烃走势取决于自身基本面因素为主。

四季度美联储加息是大概率事件,美元预计将再次走强,美国炼油厂进入维修季对原油的需求减弱,核制裁解除后的伊朗原油供应始终是原油市场的”达摩克利斯之剑”,市场预计明年1季度伊朗原油供应将大幅增加,油价目前供应大幅过剩的格局四季度将很难改变。虽然油价目前绝对价格已经较低,继续大幅下跌的动能已经在减弱,但反转的条件目前并不具备,四季度预计原油将继续低迷,仍然在寻底过程。

现货疲软

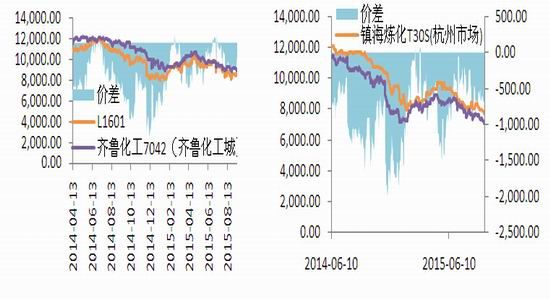

三季度聚烯烃现货市场走势偏弱,由于原油持续下挫成本端坍塌,贸易商买涨不买跌心态严重,市场交投清淡。目前线性主流价格在8800-9150元/吨,相比6月底9800-10100元/吨的价格下跌了接近1000元/吨,拉丝主流价格在7600-7700元/吨相比6月底8500-8800元/吨亦下跌了1000元/吨左右。目前期现价差大概在600元左右,处在一个较合理水平。

LLDPE期现走势及价差 PP期现走势及价差

ZI 资料来源:WIND 南华研究 资料来源:Wind 南华研究

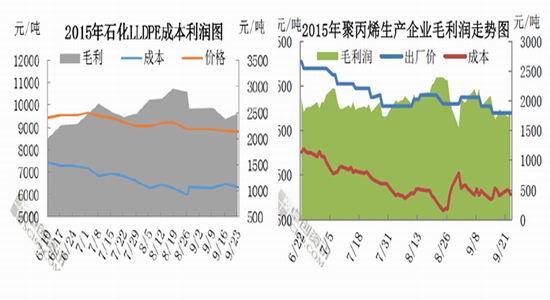

对于聚烯烃来说,由于中石油和中石化[微博]占据大部分产能和产量,两大集团的垄断优势明显。由于今年原油价格持续下跌,石化企业成本走低,利用自身库存的调节和控制销售策略,今年利润明显好于往年。目前LLDPE石化利润大概在2400元/吨左右,PP石化利润大概在 1700元/吨左右,受下游需求疲软影响,石化企业目前多让利出货,聚烯烃现货价格有继续走弱趋势,由于成本端原油下行较大,石化企业目前即使降价促销依然利润丰厚。

LLDPE石化利润 PP石化利润

资料来源:卓创资讯南华研究 资料来源:卓创资讯南华研究

今年聚烯烃库存主要集中在上游石化企业,石化企业开工率维持高位,由于上半年检修较多,目前石化库存压力完全可控。而下游企业和贸易商今年多不敢囤货,社会库存维持在偏低水平。

2015年国内某石化PE当期库存变化 社会库存

资料来源:卓创资讯南华研究 资料来源:Wind 南华研究

供应

1煤化工投产预期出现较大偏差

煤制烯烃路线的生产成本通常低于传统石脑油制烯烃路线的生产成本。然而当油价低于65美元时煤制烯烃优势就不再,由于今年油价大多数时间都低于65美元,很多计划投产的煤制烯烃装置都推迟,若表格中所列煤制烯烃项目均得到投产,2015年新增PE180万吨,PP336万吨。然就像我们半年报里说的那样,聚烯烃预期只是说说而已,目前来看,PE国内新增产能还没有一套投产,其中久泰能源今年投产已不可能,四季度预计将投产的有中煤蒙大(30万吨)、神华神木(30万吨)。聚丙烯上半年如期投产的装置只有40万吨的东华能源。下半年的久泰能源、中景石化等已无缘2015年。下半年有望投产的只有中煤蒙大(30万吨/年)、神华陕西项目(30万吨/年)。保守估计,2015年聚丙烯新投产装置产能合计在100万吨/年,远小于2014年的420万吨/年,亦大幅小于计划投产的产能。2015年聚烯烃新增产能是近几年来最少的一年,且主要集中在第四季度释放。届时如果煤制烯烃投产将对供应产生较大压力。

2015预计投产聚烯烃装置

资料来源:南华研究

2检修情况

2015年四季度PP检修计划

| 企业名称 | 生产装置 | 产能(万吨) | 停车或计划检修 | 复产计划 | ||

| 中原乙烯 | 老线

新线 |

6

10 |

2015.10.10 | 2015.11.14

2015.11.5 |

||

| 洛阳石化 | 新线 | 14 | 2015.09.28 | 45天左右 | ||

| 广州石化 |

一线 二线 |

14

6 |

2015.12.1 | 47天左右 | ||

| 湛江东兴 | 14 | 2015.10.8 | 50天左右 | |||

| 北海炼厂 | 20 | 2015.11-2015.12 | 60天左右 | |||

资料来源:南华研究

国内PE装置四季度检修情况统计

| 企业名称 | 生产装置 | 产能(万吨) | 停车或计划检修 | 复产计划 | ||

| 兰州石化 | 老全密度装置 | 6 | 2013.5.18 | 待定 | ||

| 大庆石化 | LLDPE装置 | 7.8 | 2014.8 | 待定 | ||

| 中原石化 | , | 12

6 8 |

2015.10.10 | 2015.11.15 | ||

| 镇海石化 | LLDPE装置 | 45 | 2015.10.15 | 2015.10.20 | ||

| 广州石化 | LLDPE装置 | 20 | 2015.12.1 | 2016.1.16 | ||

| 中海油壳牌 | LDPE装置

HDPE装置 |

26

25 |

2015.10.15 | 2015.12.10 | ||

| 茂名石化 | 1#LDPE装置

HDPE LLDPE装置 |

11

35 22 |

2015.12.10

2015.10.10 2015.12.10 |

2016.1.14

2015.10.16 2016.1.9 |

||

资料来源:南华研究

据卓创资讯统计,2015年四季度国内PE装置检修涉及产能达223.8万吨。届时四季度因装置检修损失的产量达22.6万吨左右。四季度国内PP装置检修涉及产能84万吨,四季度检修相对不多,市场供应充足,L检修明显高于PP,同时不排除部分装置有转产可能。

下游需求

对于PE,往年夏天就开始需求备货行情,今年以来的整体行情是“淡季不淡,旺季不旺”现象明显,到目前为止开工率仍没有有效提升。“金九银十”行情今年并没有启动。由于原油去年下半年持续暴跌,去年9月份备货的商家多半亏损,结合目前聚烯烃近几个月走势偏弱,贸易商今年都非常谨慎,市场整体交投清淡。而聚丙烯的下游主要为塑编、BOPP、注塑,和制造业关系密切,今年以来宏观层面经济下行压力显著,近期公布的制造业数据差强人意,预计后市聚烯烃终端需求将很难有所改善。

下游开工率

| 下游制品 | 本周开工率(%) | 上周开工率(%) | |

|

LLDPE/LDPE |

农膜 | 48 | 47 |

| 包装膜 | 60 | 60 | |

|

PP |

编织 | 67 | 65 |

| BOPP | 58 | 58 | |

| 注塑 | 56 | 55 | |

资料来源:卓创资讯 南华研究

目前农膜开工率依然只有47%,今年下游工厂非常谨慎,对原料采购多以按需采购为主对行情支撑乏力,四季度需求将逐渐回落,届时供需矛盾将更加突出。

2014-2015年国内聚丙烯主要下游企业开工率走势

资料来源:卓创资讯南华研究

从PP下游主要企业开工率来看,今年开工率明显低于去年,塑编、BOPP、注塑开工率相比去年同期大概低了平均10个百分点,由于工厂长期订单缺乏,备货积极性不高今年。

PE季节性走势

资料来源:Wind 南华研究

通过最近四年的季节性图表我们也可以发现,四季度随着棚膜生产旺季接近尾声,塑料加工开始出现回落,通常在11月中下旬迎来低点,12月份随着冬季地膜需求的启动或有一波上涨行情。

2.6结论

综上所述,目前聚烯烃基本面矛盾并没有很突出,在需求疲软状况下新增产能亦大幅打折,社会库存水平也在低位,预计随着四季度产能的投产,聚烯烃将再次下挫,单边建议以空头思路对待,套利方面建议多PE空PP。

二、风险提示

1、油价强势上扬,成本支撑增强

2、宏观风险事件再次聚集

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。