一 行情走势回顾

9月份美国农业部公布的大豆供需数据利空美豆,美豆接连下挫。在美豆大幅下挫的拖累,及国内进口大豆港口库存攀升,油厂的高开机率施压国内豆油价格。马来西亚棕榈油库存继续处于高位,在美豆下挫及国内油脂需求仍处于淡季的背景之下,国内油脂期现货价格维持下跌走势。

图1. 豆油期价维持下跌走势

资料来源:华安期货行业研究中心;Wind

二 供需分析

2.1 9月份USDA报告利空美豆,天气难成扰动

9月11日,美国农业部公布9月份大豆供需报告,其中上调2015/16年度美豆单产0.2蒲式耳/英亩至47.1蒲式耳/英亩,符合市场上调预期,种植及收割面积维持稳定,单产提高致使美豆产量上调至39.35亿蒲式耳;调高美豆压榨及出口,使得旧作结转库存较8月份下调0.3亿蒲至2.1亿蒲,新年度期末库存下降至4.5亿蒲,但高于市场预期。整体来看,此次数据调整,对美豆价格走势属中性偏空。

目前美豆逐步进入收割期,天气因素对美豆单产难成影响,天气难以成扰动因素,市场关注点将关注于新季大豆出口情况。

表1:全球主要国家大豆产量及变动情况 单位:万吨

|

产量 |

2011/2012 |

2012/2013 |

2013/14 |

2014/15 |

8月预估 |

9月预估 |

|

2015/16 |

2015/16 |

|||||

|

美国 |

8429 |

8279 |

9139 |

10801 |

10659 |

10710 |

|

巴西 |

6650 |

8200 |

8670 |

9450 |

9700 |

9700 |

|

阿根廷 |

4010 |

4930 |

5350 |

6080 |

5700 |

5700 |

|

中国 |

1449 |

1305 |

1220 |

1235 |

1150 |

1150 |

|

印度 |

1170 |

1220 |

950 |

980 |

1150 |

1150 |

|

巴拉圭 |

404 |

820 |

820 |

840 |

880 |

880 |

|

加拿大 |

447 |

509 |

536 |

605 |

620 |

595 |

|

其他 |

1484 |

1620 |

1641 |

1945 |

2146 |

2076 |

|

总计 |

24043 |

26882 |

28325 |

31936 |

32005 |

31961 |

资料来源:华安期货行业研究中心;美国农业部

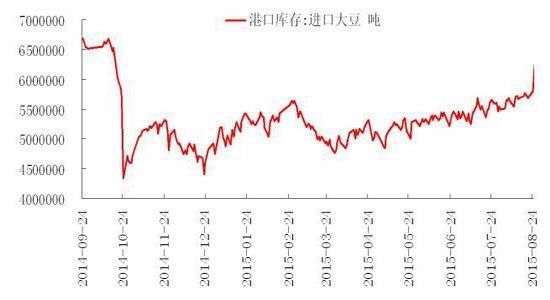

2.2 进口大豆到港量维持高位,港口库存持续处于高位

截至9月24日,进口大豆港口库存为635万吨。8月份大豆到港量为778万吨,在油厂压榨环节处于盈利状态,刺激进口量将继续维持高位。截至9月24日,根据装运船期推断,10月份进口大豆预期到港量有望维持在700万吨,继续处于同期高位。根据10月份大豆到港量可以推断,国内进口大豆港口库存将继续维持高位。

图2.进口大豆库存小幅上升

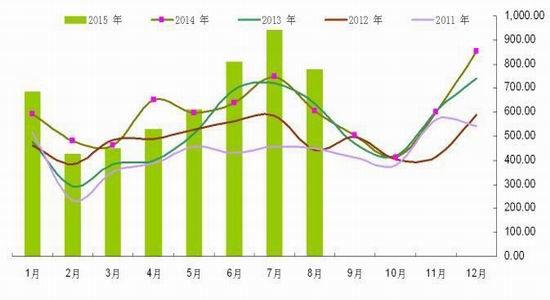

图3.大豆月度进口量

资料来源: 华安期货行业研究中心;Wind

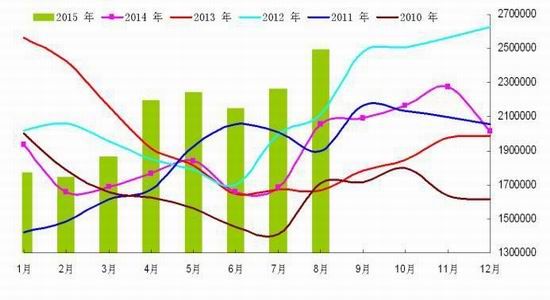

2.3 产量继续维持高位,棕榈油库存环比增加

MPOB公布的最新数据显示,8月底马来西亚毛棕榈油产量为205万吨,环比增加12.96%,高于市场预期的200万吨;库存环比增加10.21%至249万吨,高于市场预期的240万吨,整体利空市场。从数据看出,尚无迹象表明马来西亚棕榈油受厄尔尼诺影响,9月份马来西亚棕榈油仍处于增产周期,厄尔尼诺的影响仍待观察。

图4.棕榈油产量进入增产周期(吨)

图5.棕榈油库存创同期高位(吨)

资料来源: 华安期货行业研究中心;MPOB

进入10月份,中国进入中秋、国庆,对需求备货的预期拉动将进入尾声,市场仍旧关注国内后续的需求能否托起不断增加的棕榈油产量。

马来西亚政府释放了继续维持零关税的出口政策,是否能继续维持仍需观察马来西亚棕榈油库存去库存力度,在棕榈油仍处于增产周期的背景之下,刺激出国的零关税政策进入阶段性瓶颈,而国内的生物柴油政策在原油价格大幅下挫的背景下备受质疑,短期靠出口阶段性的预期增加来提振棕榈油价格仍显信心不足。

图6.棕榈油出口量环比下滑(吨)

资料来源: 华安期货行业研究中心;MPOB

从目前来看,马来西亚推出的零关税政策来刺激出口已经进入阶段性瓶颈,而旨在提高国内消费的生物柴油B10政策在原油大幅下挫的背景下实施力度仍遭市场质疑,在政策理想实施的前提下,对国内目前高企的棕榈油库存量级来说,短期难以形成明显需求增量,B10能实质性降低库存仍尚待时日。

每年的这个时候,市场对厄尔尼诺的关注从没停息过,今年也未能免俗。截止目前,不论美国、澳大利亚、英国及日本还是中国的气象机构都确认厄尔尼诺已经形成,其监测数值与1997/98接近,科学家也据此判断今年的厄尔尼诺强度可以比肩1997/98,美国科学家甚至判断此次为65年以来的最强,美国海洋与大气管理局在一篇日志中更是将其命名为“李小龙”来说明其来势凶猛。基于目前马来西亚棕榈油产量及产区天气来看,厄尔尼诺的威力并未得到体现,“李小龙”何时施展拳脚仍待进一步关注。

从马来西亚国内来看,零关税以及生物产油政策对马来西亚棕榈国内库存解决已经进入瓶颈,短期将难再有明显增量,而厄尔尼诺现象的实质影响在短期将不会明显显现,“李小龙”的何时显山露水将对马棕远期合约以天气升水支撑,短期厄尔尼诺的考虑仍需弱化处理。

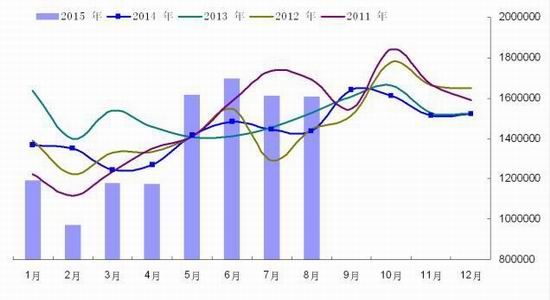

2.5 油脂库存持续升高,后期难有明显下降

目前国内棕榈油、豆油库存明显增加。在进口大豆持续处于高位且油厂维持高开机率,加之豆油对棕榈油的替代,致使棕榈油、豆油库存均进入阶段性增加。在当前国内油脂消费仍属于淡季,难以在需求端增加来消化油脂供给端的增加,油脂库存短期难有明显下降。

图7.棕榈油库存底部回升

图8.豆油商业库存处于高位

资料来源: 华安期货行业研究中心;Wind

综合可知,马来西亚棕榈油处于增产周期,零关税政策及国内生物燃油政策短期进入瓶颈,棕榈油库存持续回升。10月份国内大豆进口量将持续处于同期高位,在国内油厂维持高开机率的前提下,将继续在供给端施压国内油脂价格。中秋及国庆备货阶段的预期利多进入尾声,油脂价格有望在9月份进入弱势调整阶段。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。