报告摘要:

策略逻辑

供需拖累价格:未来两个季度内装置释放的产能大,如若11月前后没有反弹,则弱势堆积,套保需求会逐步增加。

成本支撑弱化:油价低迷,丙烯单体价格下滑,PP成本支撑弱化。

仓单和库存高:高库存和仓单下,套保压力会依次转移到1月、5月。

1月基差大,1-5价差小:这二者使得1月相对抗跌,5月压力大,加之随着时间推移,未来5月有溢价。

交易策略

交易策略:做多PP1601,做空1605,建仓点位价差在150-250入场,第一目标位300,第二目标位400,止损位100。

一、行情回顾

1-5走势

近期1-5价差收敛,主要是1月的大幅回落为主,基于此前1月基差不大,在市场普遍悲观情绪的影响下,套保压力和主力溢价使得1月承压明显大于5月。

1-5价差

数据来源:wind

二、策略逻辑

1、供需

PP月产量

数据来源:wind

数据来源:wind

PP的月产量持续增加,从装置角度来看,未来的开工会陆续增加,且在当前装置检修较多的情况下,去库存依然很差,对未来形成明显的悲观预期。盘面1月压力明显,在当前1月基差很大的背景下,未来套保压力会逐步转移给5月。

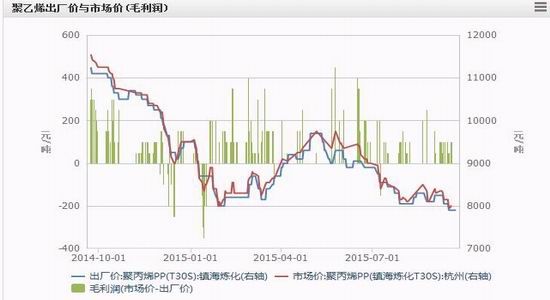

2、成本

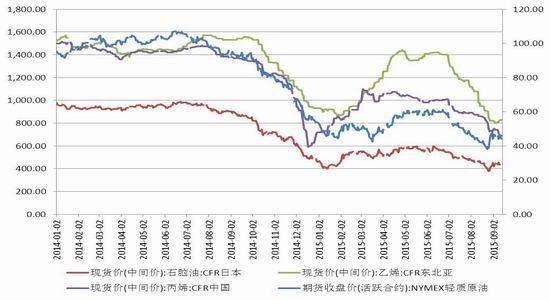

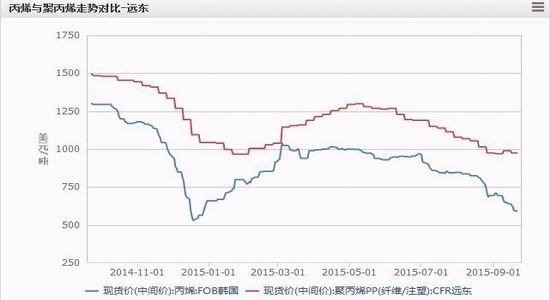

丙烯与相关品

数据来源:wind

未来一段时间,原油传统需求旺季结束,下游炼厂开工率下滑,原油需求开始阶段性萎缩。原油产量及库存依然维持高位,供给充裕,油价仍将受到供需关系失衡的压制,最前端成本难以利多PP。丙烯单体价格持续下滑,聚丙烯生产毛利上升,未来会挤出部分利润。

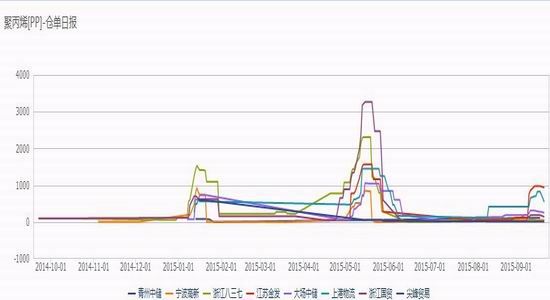

3、仓单与库存

PP库存

数据来源:wind

仓单

数据来源:wind

去库存并不好,随着价格的波动,仓单量持续增加,可见产业对于后市并不看好,当前1月基差之大的原因也在于此。

4、比价

基差

数据来源: wind

价差

数据来源: wind

基差有修复需求,同时在1月的套保价值相对淡化之后,新的套保压力会移到5月。未来基差的修复要么现货大幅下行,要么1月小幅上行,前者会整体压制期货价格,同时随着时间推移,5月有移仓压力,后者由于其基差效应,反弹力度会大于5月,故选择做多1月、做空5月的策略。

5、总结

供需宽松下的弱势明显,套保压力较大。比价上看,1月的抗跌性要强于5月,而1月的基差大,使得其反弹的动能也大于5月。

三、交易策略

交易策略:1-5价差建仓点位在150-250附近,第一目标位300,第二目标位400,止损位100。

本策略风险在于:

1)宏观经济政策突然重大改变,致使市场风险情绪得到彻底改观,5月被给予主力溢价显著超过1月;

2)现货价格大幅下跌,致使1月跟随,跌幅大于5月,价差收缩,故实操中严格按止损要求执行。

国海良时期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。