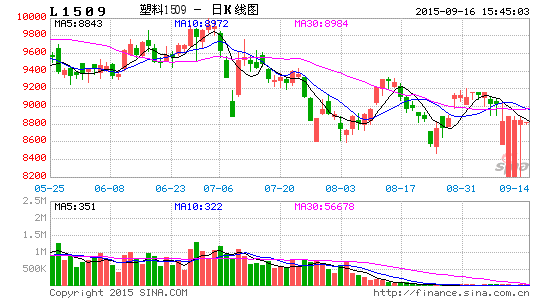

一、经济下行压力较大,化工表现疲弱

财新中国8月制造业采购经理人指数(PMI)终值为47.3,虽略高于初值47.1,但依然是2009年3月以来最低水准。这也是该指数连续第六个月处在荣枯线下方,上月终值为47.8。中国8月PPI同比连续第42个月下滑,创2009年9月来最低。中国8月出口同比(按美元计)-5.5%,预期-6.6%,前值-8.3%;1-8月出口同比(按美元计)-1.4%。多项经济数据表明国内经济下行压力仍然较大。在国内经济放缓的背景下,化工行情表现疲软,化工期货板块呈现低位震荡行情。

图表1:财新中国PMI 图表2:化工板块行情

数据来源:Wind、广州期货

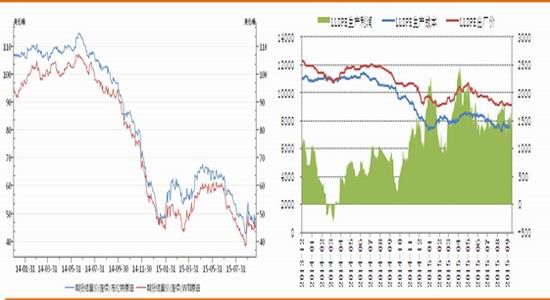

二、国际油价低位震荡,石化利润可观

国际油价经过前期的一轮持续下挫,随后出现反弹行情,目前处于在宽幅震荡区间40-50之间盘整。WTI油价7月初至8月26日累计跌幅达32%,Brent油价7月初至8月24日累计跌幅达31.9%,均再创近六年半以来的新低,随后两者均出现一小波反弹行情,当前呈低位震荡格局。

目前美国原油库存意外下降,特别是库欣地区原油库存降幅为七个月来最大,原油价格受到支撑。美国能源信息署数据显示,截止9月11日当周,美国原油库存量4.5589亿桶,比前一周下降210万桶;库欣地区原油库存5450.4万桶,比前周减少190.6万桶。同时就需求面而言,当前原油消费进入阶段性淡季致需求疲软,加上炼油厂传统检修的影响,供需失衡状况限制原油市场走高。后市原油供给过剩的局面在短期内仍难有改善,同时美国消费进入传统淡季将持续打压原油市场,油价涨幅受限,预估原油市场将维持低位震荡格局。

上游原油市场低位弱势整理,且中游单体走势不佳,石化企业塑料利润维持在1500元/吨左右,厂家开工维持高位,后市石化装置检修状况对市场行情无较大影响,市场价格仍易跌难涨。

图表3:原油价格图 图表4:利润图

数据来源:广州期货

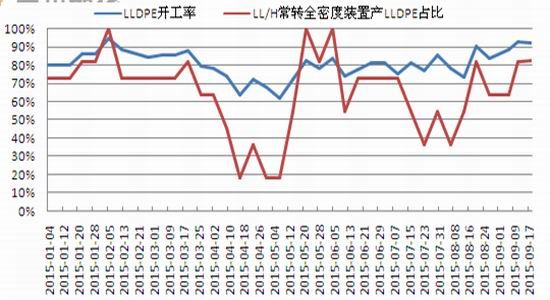

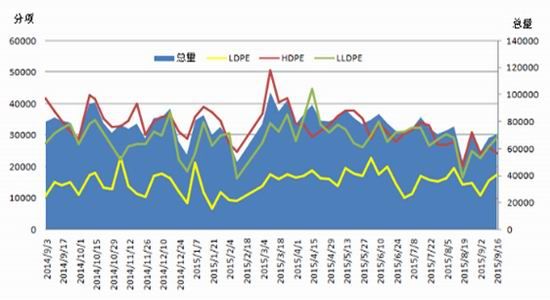

三、线性当前维持高开工率,暂无大检修计划

供给端方面,大庆石化线性9月6日恢复开车;沈阳化工8月11日停车小修,9月7号出产品;扬子石化线性8月25日停车,9月1日恢复开车;蒲城清洁能源全密度8月25日起停车一周,9月7日下午开车。多数检修装置均于9月上旬开车,线性市场开工率处于高位,市场货源供给稳定。就全密度装置而言,除宁夏宝丰一套装置现产低压以外,其余全密度装置均产线性。当前线性开工处于绝对高位,市场供应压力较大,后市石化库存压力将持续打压市场。

图表5:石化线性开工率

数据来源:广州期货

第四季度检修的PE装置如图表6所示。后市虽有较多PE装置停车检修,但兰州石化老全密度装置长期停车检修,对行情影响或已被市场消化。低压装置大庆石化及抚顺石化产能不大且临时性检修时间跨度不长,对市场走势无太大影响。就线性而言,中原石化线性停车检修一个月左右,镇海石化线性临时停车一周左右,两者检修时间较短。广州石化线性停车一个半月左右,茂名石化线性停车一月左右,但其产能不大对市场冲击有限。因此,虽第四季度PE装置检修状况对市场价格形成一定利多影响,但并不能对市场产生持续性支撑作用。

图表6:国内PE装置近期检修情况

| 石化名称 | 生产装置 | 产能 | 安排计划 |

| 兰州石化 | 老全密度装置 | 6 | 2013年5月18日停车检修 |

| 大庆石化 | HDPE装置C线 | 10 | 9月14日临时停车 |

| 抚顺石化 | 老低压装置 | 14 | 按计划9月15日停车检修,计划15天 |

| 中原石化 | 全密度一线 | 12 | 10月10日-11月15日停车 |

| 全密度二线 | 6 | 10月10日-11月15日停车 | |

| LLDPE装置 | 8 | 10月10日-11月15日停车 | |

| 镇海石化 | LLDPE装置 | 45 | 10月15日-10月20日停车 |

| 广州石化 | LLDPE装置 | 20 | 2015.12.1-2016.1.16停车 |

| 中海油壳牌 | LDPE装置 | 26 | 10月15日-12月10日停车 |

| HDPE装置 | 25 | 10月15日-12月10日停车 | |

| 茂名石化 | 1#LDPE装置 | 11 | 2015.12.10-2016.1.14停车 |

| HDPE装置 | 35 | 10月10日-10月16日停车 | |

| LLDPE装置 | 22 | 2015.12.10-2016.1.9停车 |

数据来源:卓创资讯

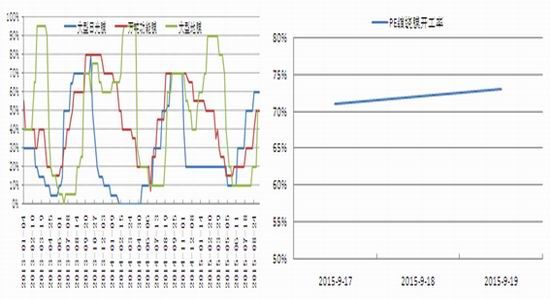

四、下游进入传统旺季,需求回升力度有限

近期农膜行业开工回升后趋于稳定适中,但整体较往年仍有下降。卓创数据显示,截止9月21日,大型日光膜开工为60%,万吨功能膜开工为50%,大型地膜开工为50%。目前农膜行业已进入传统旺季,农膜工厂订单较前期有所增加,下游备货小幅上升。但在当前国内经济仍无较大改善的背景下,下游需求回升速度缓慢,工厂原料采购意向不高,仍无出现集中采购,传统旺季较往年推迟20天左右。近期原油走势迷茫及线性期货低位震荡也使多数业者信心不足,厂家多按刚需采购为主,市场成交一般,下游农膜需求回升幅度有限。

包装膜需求也受累于宏观经济恢复迟缓而难以跟进。目前,大中型缠绕膜企业开工基本维持在70%-80%适中位置,但厂家订单较往年表现较差。8月国内塑膜产量小幅上升,但较去年同期增长率相比下跌将近50%。工厂利润较往年下滑较大,厂家原料多按需采购为主,业者心态普遍谨慎,今年下游消费旺季不旺致市场走势低位震荡。

图表7:农膜厂开工率 图表8:缠绕膜开工率

数据来源:广州期货

五、石化降价促销,以防长假堆库

自8月中旬开始,石化装置重启力度加大致开工处于高位,石化库存也处于上升态势。目前石化多数区域实行降价促销政策,以防石化开工高位致国庆长假库存高堆。石化降价使得业者后市信心不足,多数商家跟跌出货。中秋及国庆长假来临之际,中间贸易商及下游厂家多维持低库存,刚需采购为主,货物随用随拿。目前石化库存从整年来看处于相对均衡位置,为避免假期库存压力增大,石化采取降价促销较为合理,料9月市场价格仍延续弱势整理格局。

图表9:中石化[微博]PE库存

数据来源:隆众石化

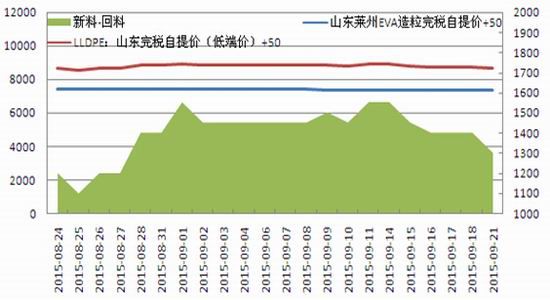

六、新料价格逼近回料,替代效应凸显

在国内经济无较大改善及原油价格低位震荡的背景下,线性新料价格持续下挫,新料与回料价差逐步缩窄,两者之间的替代效应愈趋明显。今年下半年以来,原油价格经过一轮暴跌达到近六年半以来的新低,同时三季度国内实体经济表现较差,受两者影响,线性新料价格持续下降直逼回料价格,目前两者价格已缩窄至1300元/吨左右,这势必导致部分领域新料对回料的替代,新料与回料当前价差状况对连塑行情走势具有一定支撑作用。

图表10:新回料价差图

数据来源:广州期货

七、投资策略

总体而言,在国内宏观经济未明显改善以及上游原油走势低位震荡的大背景下,短期内塑料市场或延续底部震荡格局,四季度则需关注需求端表现。目前,石脑油和乙烯单体报价疲弱,石化开工维持高位,多数石化大区实行降价促销政策以免国庆长假库存高企,且今年旺季不旺状态使得下游需求回升缓慢,这都对塑料市场形成较大压力。但前期塑料市场的弱势致新料价格下跌,新料与回料价差逐步缩窄,两者替代效应明显,限制塑料市场进一步深跌。因此市场近期保持震荡格局。

图表11:技术图表

数据来源:广州期货

预计短期市场仍将延续近两个多月以来形成的宽幅震荡格局,操作上建议L1601在8000-8800或L1605在7700-8500区间内高抛低吸,滚动操作,若期价有效突破震荡区间则已有获利头寸可采取跟随走势的策略。

以上策略风险在于国际油价意外持续大幅反弹带动下游化工品;后期石化库存压力缓解后厂家可能涨价,带动市场情绪转趋乐观;高频经济数据转好,市场信息增强,下游低位集中采购行为出现推动价格上涨。一旦后市上述风险因素成为现实,则可考虑背靠目前震荡平台低位,转为逢低做多思路。

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。