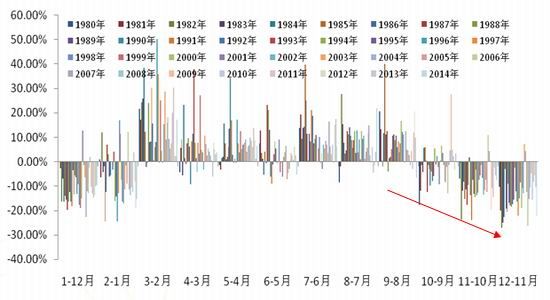

进入3季度以来,回顾棕油价格绵绵下挫的原因可以简单的用“内忧外患”来形容。从棕油供求角度而言,自4月份开始马棕油强劲的产量及库存数据一方面宣告2季度对厄尔尼诺炒作的结束,另一方面引导了市场对增产周期内的大库存预期,价格走势进而为之承压,再度进入漫漫跌势。

3季度,伴随中国A股市场的三轮大幅调整及美国加息预期持续走强,引发宏观层面的风险情绪。人民币前期“闪贬”令市场对中国整体经济增长放缓的担忧坐实,资金大幅出逃新兴国家市场,大宗商品价格再度大幅下挫。棕油承压自身偏弱的基本面状况,在系统性风险的打击下难以独善其身。

站在当前的时点上,考量内外部环境变化,我们认为前期导致棕油价格大幅杀跌的“内忧外患”等因素均有所放缓,前期利空因素继续打压价格的动力有限。在宏观环境企稳的情况下,棕油库存改善预期走强,价格有望迎来反弹。

一,棕油大幅超跌,宏观风险有所释放价格亟待反弹

表1:棕榈油3季度价格表现数据来源:中粮期货

从内外盘棕榈油价格表现来看,3季度棕榈油价格大幅下挫,内盘棕油金融属性在系统性风险影响下有所增强,价格大幅超跌。现货价格表现疲软显示需求支撑力度不够,库存压力仍存。马棕油在令吉大幅贬值的影响下,价格表现相对坚挺。国际豆棕差较低位出现明显走扩。简单考量当前宏观层面的影响, 一方面人民币汇率波动在前期快速贬值后企稳运行,对平抑市场情绪起到关键作用;另一方面,美联储9月份议息会议推迟加息的决定伴随年内加息概率大增均有利于稳定并引商品市场预期。尽管棕油基本面延续弱势,供应端依然对价格带来压力,但宏观层面的担忧情绪较8月份已有所缓解。在外部环境有所稳定的情况下,商品价格在前期遭遇大幅抛售后存有明显的反弹需求。

二、棕油库存预期改善,交易减产的同时需求表现更为关键

9月份MPOB报告给出了创历史纪录的产量数据。回顾今年尤为明显的产量压力,可能指向了马来西亚棕榈油成熟面积的显著扩张。目前站在4季度的起点上,实际的减产依然尚未发生。但需要注意的是,一方面减产预期应提前交易,另一方面是否落实到库存改善仍需要观察。市场提前交易减产预期将形成价格的底部区域,而棕油历史周期看,库存的实际改善效果往往将决定价格反弹的空间。

图1 马棕油产量环比走势 数据来源:中粮期货

今年马棕油产量表现与去年产量走势尤为相似,去年产量在8月份大幅跳升后变提前进入减产周期,且在4季度异常天气的影响下出现较大跌幅。彼时在国际原油价格历史性暴跌的北京下,支撑了棕油价格的底部区间。从今年情况来看,当前仍有较大可能迎来产量拐点,市场对减产的预期正在逐渐走强。从过去历史规律看,4季度为传统的减产周期,当前在产量高峰的时点布局棕油做多仓位,有望带来较低的持仓成本。

图2马棕油累计出口 数据来源:中粮期货

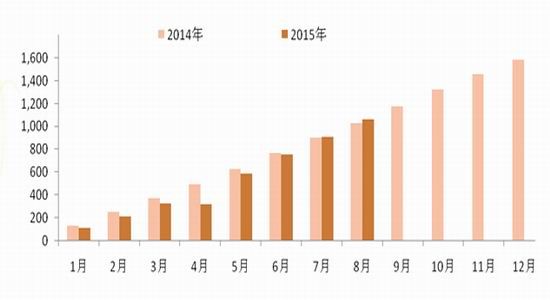

考虑今年对强劲的产量压力,后期减产的实际效果仍有待观察,考虑结转压力在短期料难以快速释放。需求端的平稳向好对引导市场预期的作用料更为重要。市场当前集中在交易供给的预期情况,但目前观察的需求状况正在悄然改善,这对后期减库存带来明显利好。从今年马棕油的出口进度来看,3季度的出口进度稳定向好。1至8月份累计出口1100万吨,从2季度大幅落后去年同期,到当前小幅超出。出口进度改善明显。从绝对水平看,当前累计量依然处于近5年低位水平,不过3季度国际豆棕价差结构大幅走扩,低价棕油价格对出口的刺激已有所显现,持续走跌币值为后期出口带来吃撑。

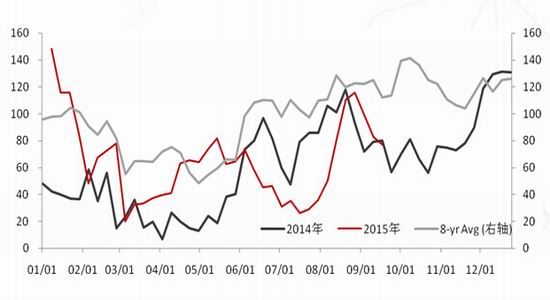

图3国际豆棕差规律性 数据来源:中粮期货

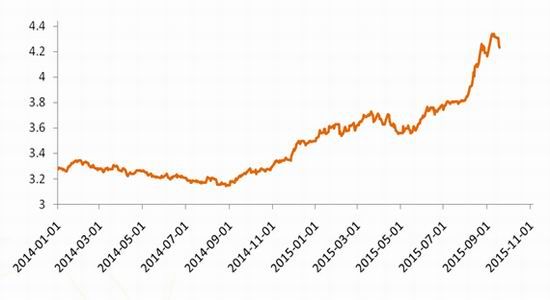

图4 USD/MYR走势 数据来源:中粮期货

三、利空因素有所化解,炒作厄尔尼诺随时发生。

当前市场聚焦供应端可能发生的潜在变化情况,若棕油减产提前发生,对厄尔尼诺的炒作有较大可能再度提振价格走强。NOAA最新尼诺指数已意味着今年度厄尔尼诺事件已经发生,在对棕油的影响上,市场仍没有看到减产的实际发生。4季度的减产将进一步引发市场对天气的炒作,价格的天气升水有望走强。

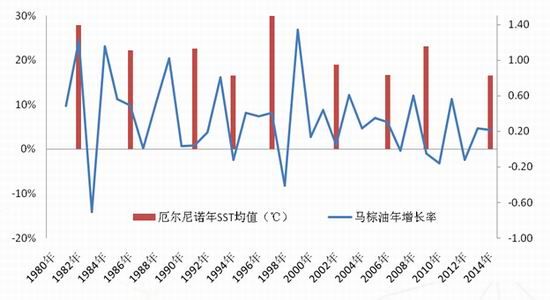

图5尼诺年SST均值与马棕油年增长率 数据来源:中粮期货

从厄尔尼诺年的SST均值与马棕油年增长率的关系来看,2002年以后高位的尼诺均值对来年棕油产量的影响均带来了不利影响。伴随减产周期的启动,2016年供应端压力仍有较大可能出现缓解。当前来看,印尼主产区的天气异常已有所体现,中远期减产的幅度或将带来价格持续上行的动力。

四、入场策略及风险控制

综上考虑以上因素,第一阶段,初步采用1倍杠杆右侧布局棕榈油1601多单,分2次入场。

入场价位:4290-4300。仓位:0.5倍杠杆。止损位:4180-4190。

加仓位:破4400加仓0.5倍杠杆。

目标位:4600-4700,若基本面发生更为积极的变化,上调目标位至4800-5000,滚动加仓。

风险因素:1、棕油反周期大幅增产,短期减产无望。

2、宏观系统性风险再度发生,流动性出现危机,市场再度大幅抛售。

中粮期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。