当前,国内油脂板块反复震荡,筑底之路仍在继续,豆油、棕榈油等油脂库存高企供应充足,而与此同时,终端市场需求却相对疲弱,供需状况在很大程度上限制了油脂期价持续上涨的态势以及空间,国际原油市场以及美豆油和马棕油等外部油脂表现影响市场交投心理以及氛围。

此外,美豆丰产压力奠定了包括豆油在内的豆类产品未来价格整体弱势基调。综合来看,油脂由于自身基本面利多因素匮乏,震荡偏弱态势暂难改。

一、原油价格下跌利空油脂

国际原油价格在8月底连续3日大幅反弹后长期横盘震荡,但中期来看EIA原油库存在继续增加,供应过剩仍会压制当前原油价格上行。沙特、伊朗等OPCE产油国和俄罗斯等非OPCE产油国增加产量加剧了全球供应过剩形势,给油价回升带来压力,今年7月,全球最大石油出口国沙特库存量创13年来新高。

在库存不断增加的同时,全球经济衰退也是利空原油价格的另一要素,今年开始,中国经济增速降低开始引起全世界关注,若未来持续走低,原油的需求将会进一步减少。因此,原油价格在短期反弹后,后期仍将探底,预计将持续利空油脂类品种。

二、棕榈油库存攀升而需求放缓,反弹之路阻力重重

棕榈油市场利空因素仍存,反弹之路漫漫。

首先,从季节性角度来看,棕榈油产量最高的时期是9、10月份,根据马来西亚棕榈油局发布月报称,8月末棕榈油库存为249万吨,较前一月上升了10.04%,8月毛棕榈油产量为205万吨,较前一月增长13%,均高于预期。此前调查显示,8月底马来西亚棕榈油库存可能达到241万吨,较7月底增长6.3%,8月份棕榈油产量预计为200万吨,较7月份增长10.2%。

与此同时,目前的厄尔尼诺未能达到预期,并不能马上对棕榈果产量产生影响,因而现阶段市场基本上忽视厄尔尼诺带来的天气风险。

因此,预计9月棕榈油库存进一步增加的可能性仍较大,或超过2012年的高峰值262万吨,高库存始终是压制油脂行情的重要因素之一。

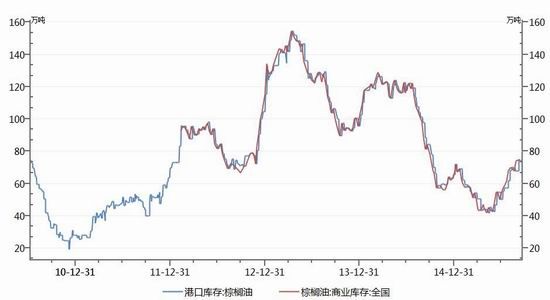

目前,国内港口棕榈油库存总量为73.47万吨,较上月同期的69.85万吨增3.62万吨,增幅为5.2%,较4月份低点37.2增36.27万吨,增幅97.5%,棕榈油港口库存以及全国商业库存走势如图1所示。

因令吉兑换美元的汇率继续下跌有利于棕榈油出口,棕榈油供应趋于宽松,整体依然处于供大于求状态之中。而随着时间的推移,中秋、国庆双节假期临近,小包装旺季接近尾声,市场备货支撑力度弱化,需求将逐步转淡,终端消费表现平淡。

自身基本面利多因素匮乏,震荡偏弱态势暂难改,现阶段难以走出一波顺畅的反弹行情。

图1:棕榈油港口库存以及全国商业库存走势

数据来源:徽商期货研究所 Wind

就中长线而言,马来西亚棕榈油产量11月份月份或将迎来减产周期,且后期油脂进口可能会减少,12月份之后油脂需求有望重新放大,棕榈油期价或将迎来上涨机会,但上涨幅度在供需基本面偏弱的大环境下依然会受限。

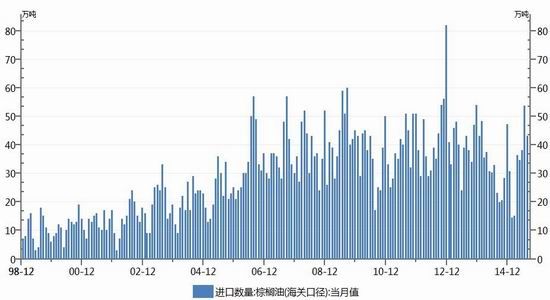

图2:棕榈油进口量(海关口径)走势

数据来源:徽商期货研究所 Wind

三、全球大豆供应朝向宽松方向发展的基调未改,压制包括豆油在内的豆类未来价格走势

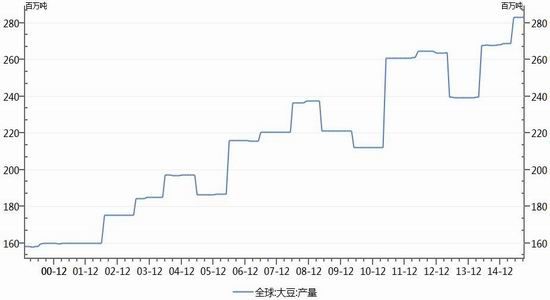

根据美国农业部公布的9月份供需报告数据显示,预测亩产为47.1蒲式耳/英亩,高于上月预测的46.9蒲式耳/英亩和平均预测值46.4蒲式耳/英亩,预测美豆产量为39.35亿蒲式耳,高于上月预测的39.16亿蒲式耳和平均预测值38.69亿蒲式耳。需求方面,在南美供应量增加以及中国需求疲弱的前提下,未来美豆出口需求前景不容乐观。本月预测年终库存量为4.5亿蒲式耳,虽低于上月预测的4.7亿蒲式耳,但仍高于平均预测值4.15亿蒲式耳。综合来看,全球大豆供应朝向宽松方向发展的基调未改,供应宽松格局将延续,这压制包括豆油在内的豆类未来价格走势。全球大豆产量走势如图3所示。

图3 :全球大豆产量走势

数据来源:徽商期货研究所 Wind

目前,国内油厂大豆压榨货源总体较为充足,2015年8月份国内各港口大豆实际到港为127船788万吨,低于此前预期的825.3万吨,因部分8月底到港的大豆推迟至9月初到港。根据相关船期数据的统计,2015年9月份国内各港口进口大豆预报到港为107船681万吨,10月份预期为620万吨,11月份预期为650万吨,12月份预期为680万吨。按照海关总署的统计数据显示,2015年1-8月累计进口大豆数量为5239万吨,累计同比增长9.8%。

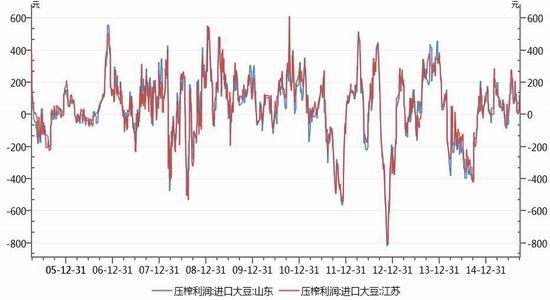

就目前而言,油厂压榨利润尚可,以江苏进口豆以及山东进口豆的压制利润为例,分别为79.5元/吨和119.75元/吨,压榨利润走势如图4所示。当油厂在大豆货源充裕以及压榨利润尚可的情况下,其压榨意愿是较强的,故而开机率是可以得到保证的,这也就意味着豆油库存将被动增加,国内豆油商业库存总量为99.01万吨,较前期低点的60.886增长38.124万吨,增幅为62.62%。我们知道,节前备货基本结束,加之由于目前美国和全球的利率仍处历史低位,这对中国及新兴国家的经济问题的担忧依然存在,油脂终端需求逐步放缓,国内油脂板块反弹始终乏力。

图4:进口大豆压榨利润走势

数据来源:徽商期货研究所 Wind

四、观点及交易策略

综上所述,油脂板块实质性利多匮乏,而当前原油价格持续走低、库存及供应增长、需求放缓,因此我们认为油脂价格后市反弹乏力,将继续承压呈现疲弱走势。

技术分析上,文华财经油脂板块指数依然处于下跌趋势之中,当前反弹走势也受到长期下跌趋势线的压制,后市有望继续下探前期低点。

图5:油脂板块走势图

数据来源:徽商期货研究所 文华财经

结合基本面分析和技术分析,具体我们推荐如下交易策略。

1. 做空豆油。

合约:Y1601;

仓位:15%;

入场区间:5400-5470;

止损区间:5510以上;

出场区间:5250-5300;

风险因素:

(1)农产品厄尔尼诺天气炒作;

(2)当前油脂价格处于历史低位,且大宗商品当前波动率明显上升,难以出现流畅下跌趋势,空单持有难度较大。

2. 做空棕榈油。

合约:P1601;

仓位:15%;

入场区间:4290-4340;

止损区间:4410以上;

出场区间:4150-4200;

风险因素:

(1)印尼主产区的天气异常已有所体现,警惕厄尔尼诺炒作。

(2)当前油脂价格处于历史低位,且大宗商品当前波动率明显上升,难以出现流畅下跌趋势,空单持有难度较大。

徽商期货2队

张兆龙,余婧,赵师夏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。